hi,我是保妹

超长期特别国债,你们关注了吗?

1万亿的额度,几个月内会分22次发,而目前发的两次,都是秒光。

不少人都跑来问。

超长期特别国债是什么?

收益不算高,为什么会被疯抢?

普通人值得买么?

今天就一次性给大家说个明白

特别是如果你想买,或者已经买了保险公司的储蓄理财险的朋友,一定要看到最后。

因为这个“万亿大红包”的归属,直接影响你所购买产品的未来收益。

超长期特别国债是什么

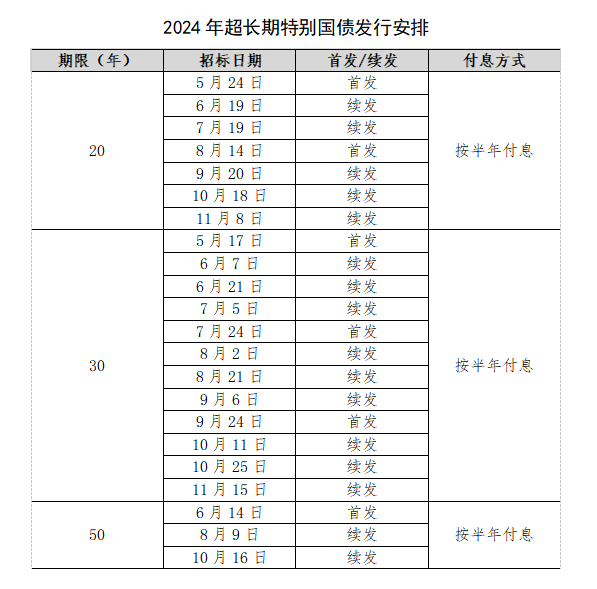

按照财政部发布的发行安排,这批超长期国债将以22次逐步发行,从今年5月一直维持到10月16日,期限分别为20年,30年,50年。

然后利率方面,按照目前发行的两次看,

首次发行在5月17号,30年期,利率是2.57%,

二次发行在24号,20年期,利率为2.49%。

都是每半年付息一次。

打个比方,买1万块钱,利率2.57%算,半年后就可以拿到128.5块钱的利息

而现在10年期国债是2.3%,相比之下,还是有些优势的。

而且和以往发行的还不一样。

这次发行的国债属于记账式国债,是可以流通转让的。

这就不用担心持有时间太长,影响用钱。

而且不只面向机构开放,咱们普通人也可以买。

具体哪些渠道可以买呢?

银行柜台,手机银行,网上银行包括后续的二级市场都可以买到;

不过目前根据整理得知,首期发行,只有招商银行和浙商银行是对个人开放的,

其他银行还在等通知。

而且从这两次发行情况来看,都是相当抢手,甚至一发行没两分钟就售罄了。

不过没抢到的朋友也不沮丧,我们还有下一期

那问题来了,超长期国债这么收欢迎,普通人也要跟风抢吗?

普通人要抢超长期特别国债吗?

我猜关心这个问题的人,一定都是有储蓄习惯的。

只不过保妹不说,经常存钱的人也知道,按照当下的市场环境,无风险利率的走势已经年年下滑。

存款利率就不用说了,目前银行的3年期大额存单利率也就2.35%了,还不一定能买到。

十年期国债,年初还有2.5%,如今已经降到2.2%左右。

再加上之前保妹也和大家分析过,不管是银行还是各大金融机构,对于利率的预期,长期来说都并不乐观。

参考阅读:降息又双叒叕又来了,还继续存钱吗?

当下“资产荒”的环境下,锁定长期利率就很有必要了。

如果买了超长期特别国债,

一方面可以为我们守住“底线”,即使将来遇上负利率,或者经济不好,投资受损,一直持有的情况下,至少还有2.5%左右的收益。

另一方面还有追求更高收益的可能性,

前面也说过了,虽然是长期国债,但并不意味着你一定要持有30年甚至50年。

他是可以在二级市场流通和转让的,如果未来经济情况变好,有更好的投资机会,或者债卷价格变高了,你也随时可以按照市场价进行转让!

不过在转让的时候,大家心里要有个数;

这个市场价并不只是只涨不跌,它有可能高于你购入价,也有亏损的可能,

所以如果你真的搞不懂这些,或者对灵活性收益性都有要求,建议还是要慎重。

不过想要配置可以锁利的长期资产,即使抢不到超长期国债也没关系。

因为它并不是唯一选择,储蓄险完全可以成为锁定利率的平替,甚至要更加适合普通人。

像我们头条分享的增额寿和分红险,持有二三十年,锁定2.5%-3%的长期确定的收益,一点问题都没有。

而且还是复利。

另外随时减保,退保拿钱,也不损失保单利益,放长时间看,其灵活性也完全不输给超长期特别国债。

主要是,人人都买到,想了解的可以扫文末二维码,找找我们。

不过开篇也说了,

不管你是否打算抢国债,如果你想买或者已经买了保险公司的储蓄险,其实这个超长期特别国债的收益还是要关注一下的。

因为它和我们购买的产品不无关系。

毕竟这1万亿特别国债,对保险公司来说,真的就是个香饽饽。

保险公司为何钟爱长期国债

咱看一个数据就知道了,2023年保险公司净购入超长期国债共计1782.7亿元,远高于其他类型投资者。

为什么保险公司对于超长期国债这种长期投资情有独钟呢?

甚至可以说简直是为保险公司量身定做的。

其实也不难理解,就拿寿险公司举例,

他们主要经营的产品都是增额寿和年金,这种长期甚至终身增值的产品。

长期投资能够更好地匹配这些长期负债的特性,可以确保资金的稳定性和长期回报。

另外长期投资具有较低的流动性风险和市场波动性,非常利于保险公司管理风险。

特别在当下市场低迷阶段,追求长期稳定回报的保险公司是肯定不会放过这个千载难逢的机会。

但是话说回来,对于这次超长期特别国债,即使对保险机构开放,也不是所有保险公司都能抢到的,毕竟一个班里不可能都是三好学生!

你得符合银保监会规定的一系列要求,包括投资管理能力,信用风险管理能力、股票投资管理能力等等这一系列“硬核”技能。

没有这些,就只能眼巴巴地看着别人吃“大餐”。

其次,你得有“铁算盘”,得具备优秀的资产负债管理体系。

你得确保你的资产和负债能够“相亲相爱”,不会因为投资国债而让你的保险产品“营养不良”。

像那些本来就入不敷出,饥一顿饱一顿的保险公司,大概率是没戏的,毕竟好钢得用在刀刃上

但不管怎么样,

有了超长期国债,就相当于给整个投资市场吃下一颗定心丸。

保险公司在设计产品的时候,它的利率也可以作为参考标的。

它可以让保司一边可以进一步分散投资组合的风险,一边还可以安心地在投资市场上放开手脚,更好的实现资产和负债的期限匹配。

即使市场遇上不可预测的波动,也可以确保保险公司能够长期履行对咱们客户的承诺,比如咱们买的养老年金,增额寿险这些。

所以超长期国债的利益是多少,也直接影响我们所投保产品的保证收益。

只不过对于我们现在3.0%预定利率的储蓄险来说,

目前的长期国债利率都已经去到2.5%左右了,可见要实现保单长期2-3%的兑付,还是有不少压力的。

并且倘若未来长期国债利率进一步下降,那现在保险的这个3.0%的预订利率,大概率也留不住了。

之前我们也给大家做个具体的分析。

参考阅读:3%的预定利率,要顶不住了?所以,如果你买不到长期国债,又希望通过长期储蓄来避险,这波3.0%预订利率的年金和增额寿,还有2.5%预订利率的分红险,上车真的要快。