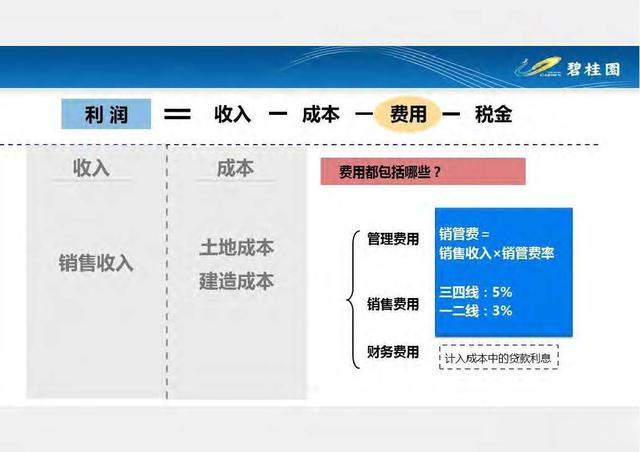

投资测算、地产相关税务问题 -房地产

PDF文件请按文末指引索取

1.3 契税

缴税主体:转移土地、房屋权属,承受的单位或个人(买方):以土地、房屋权属作价投资、入股,视同土地使用权、房屋买卖或者房屋赠与征税

契税=转让价格x税率(3%-5%)

1.4 印花税

印花税=计税金额x税率( 0.03%、0.05%等)

计税金额:土地使用权出让 或 转让合同、产权转移书据所记载的金额

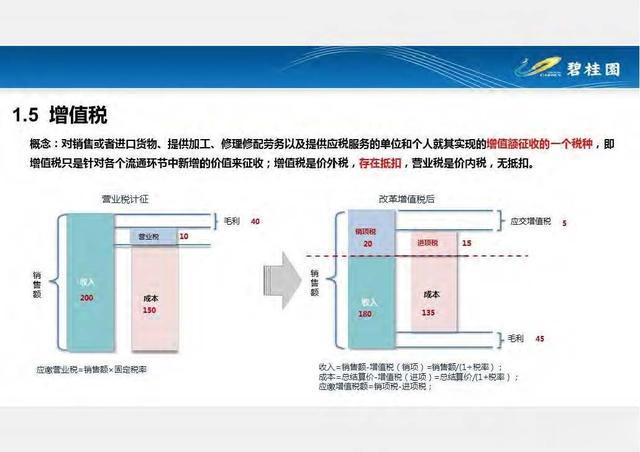

1.5 增值税

概念:对销售或者进口货物、提供加工、修理修配劳务以及提供应税服务的单位和个人就其实现的增值额征收的一个税种,即增值税只是针对各个流通环节中新增的价值来征收;增值税是价外税,存在抵扣,营业税是价内税,无抵扣。

应缴营业税=销售额x国定税率

收入=销售额-增值棁(销项)=销售额/(1+税率);成本=总结算价-增值税(进项)=总结算价/1-税率):应缴增值税额=销项税-进项税: