光刻机市场佳能(Canon)、尼康(Nikon)和阿斯麦(ASML)呈现“一超双强”的格局,这确实是一个准确的描述。在这个市场中,阿斯麦(ASML)以其高端光刻机的技术领先性和市场占有率,被誉为“一超”。而佳能(Canon)和尼康(Nikon)则以其强大的技术实力和市场份额,形成了“双强”的局面。

阿斯麦(ASML)在光刻机市场的强大地位。2023年,阿斯麦出货量达到了449台,占比高达66%,这充分证明了其在DUV(深紫外光刻机)和EUV(极紫外光刻机)领域的绝对优势。

虽然不是最高端的EUV光刻机,但却是需求量最大的中高端DUV光刻机,国产替代有望迈出一大步。

国产替代来说无疑是一个重要的里程碑。虽然EUV光刻机代表了最高端的技术水平,但DUV光刻机在市场需求量上占据重要地位,特别是在当前半导体产业链中,许多关键制程仍依赖于DUV光刻机。

一台先进的光刻机,其核心零部件数量多达10万个,这些零部件的精度和质量都直接影响到光刻机的性能和稳定性。

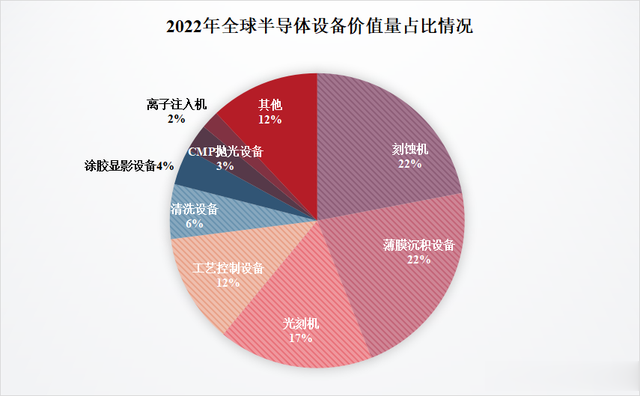

光刻机作为半导体制造中的关键设备,其制造过程涉及多个学科和领域的知识,包括光学、机械、电子、材料科学等。。精密零部件可以占到半导体设备市场份额的50%-55%。

由于光刻机技术的复杂性和高精度要求,其零部件的国产化一直是一个挑战。然而,这也为波长光电、同飞股份、新莱应材、茂莱光学、富创精密等供应商提供了巨大的发展机遇。

富创精密因其业务弹性大和确定性强的特点,可能更具发展潜力。随着国内对光刻机技术的不断投入和研发,以及市场需求的不断增长,这些供应商有望通过技术创新和质量控制,逐步提升国产化率,并在全球光刻机零部件市场中占据一席之地。

第一,平台型公司。

富创精密的产品应用范围确实非常广泛,几乎覆盖了所有核心半导体设备,包括光刻机、刻蚀机、薄膜沉积、涂胶显影等。这充分展示了富创精密在半导体设备领域的技术实力和市场竞争力。

一、总体经营概况营业收入:富创精密在这五年间实现了营业收入的显著增长。从2019年的2.25亿元增长至2023年的20.66亿元,年复合增长率较高,显示出强劲的市场拓展能力和增长潜力。净利润:净利润方面,公司在2019年出现亏损(-0.33亿元),但随后几年实现扭亏为盈,并在2020年大幅增长至0.94亿元。

一、总体经营概况营业收入:富创精密在这五年间实现了营业收入的显著增长。从2019年的2.25亿元增长至2023年的20.66亿元,年复合增长率较高,显示出强劲的市场拓展能力和增长潜力。净利润:净利润方面,公司在2019年出现亏损(-0.33亿元),但随后几年实现扭亏为盈,并在2020年大幅增长至0.94亿元。 二、分年度经营情况2019年营业收入:2.25亿元净利润:-0.33亿元(亏损)特点:受中美贸易摩擦及智能手机市场需求放缓影响,行业整体下滑,导致公司亏损严重。2020年营业收入:大幅增长,但根据年复合增长率可推测有显著增长净利润:0.94亿元(扭亏为盈,大幅增长)特点:随着年底行业景气度回升,半导体设备供不应求,公司实现扭亏为盈,净利润大幅增长。2021年营业收入:8.43亿元净利润:1.22亿元(同比增长29.88%)特点:受益于国内外半导体市场需求增长以及零部件国产化需求拉动,公司营业收入和净利润均保持高速增长。2022年营业收入:15.43亿元(同比增长83.05%)净利润:2.4亿元(同比增长89.71%)特点:半导体行业景气度较高,公司营业收入和净利润均实现高速增长,规模效应释放带来单位成本降低,公司利润持续增长。2023年营业收入:20.66亿元(同比增长33.75%)净利润:1.69亿元(同比下降31.28%)特点:虽然营业收入持续增长,但净利润出现下滑。这可能与公司产品结构发生变化、毛利相对较低的模组产品收入占比增加、规模效应暂未完全体现以及研发费用增加等因素有关

二、分年度经营情况2019年营业收入:2.25亿元净利润:-0.33亿元(亏损)特点:受中美贸易摩擦及智能手机市场需求放缓影响,行业整体下滑,导致公司亏损严重。2020年营业收入:大幅增长,但根据年复合增长率可推测有显著增长净利润:0.94亿元(扭亏为盈,大幅增长)特点:随着年底行业景气度回升,半导体设备供不应求,公司实现扭亏为盈,净利润大幅增长。2021年营业收入:8.43亿元净利润:1.22亿元(同比增长29.88%)特点:受益于国内外半导体市场需求增长以及零部件国产化需求拉动,公司营业收入和净利润均保持高速增长。2022年营业收入:15.43亿元(同比增长83.05%)净利润:2.4亿元(同比增长89.71%)特点:半导体行业景气度较高,公司营业收入和净利润均实现高速增长,规模效应释放带来单位成本降低,公司利润持续增长。2023年营业收入:20.66亿元(同比增长33.75%)净利润:1.69亿元(同比下降31.28%)特点:虽然营业收入持续增长,但净利润出现下滑。这可能与公司产品结构发生变化、毛利相对较低的模组产品收入占比增加、规模效应暂未完全体现以及研发费用增加等因素有关从中长期来看,富创精密的成长逻辑是比较清晰的:

半导体市场迅猛扩张。

预计2024年全球半导体设备规模将达到1090亿美元,同比增长3.4%,在2025年有望持续增长创下1280亿美元的新高。

中芯国际的产能建设可以印证这一点。截止到2024年中报中芯国际在建工程有804.5亿元,相比于2023年中报的568.4亿元,同比增长超40%。