DC娱乐网

史海峰的文章

企业抗税有什么处罚吗? 答: 根据《中华人民共和国税收征收管理法》第六十七条

2025-08-28 18:03

企业抗税有什么处罚吗? 答: 根据《中华人民共和国税收征收管理法》第六十七条

个人所得税专项扣除政策存在明显的制度缺陷 现行个税住房贷款利息专项

2025-04-10 09:13

个人所得税专项扣除政策存在明显的制度缺陷 现行个税住房贷款利息专项

爱玛科技:实际控制人及董事长兼总经理张剑被留置 针对爱玛科技发布的关于实际控制人

2024-10-11 01:42

爱玛科技:实际控制人及董事长兼总经理张剑被留置 针对爱玛科技发布的关于实际控制人

无标题

2024-10-04 21:44

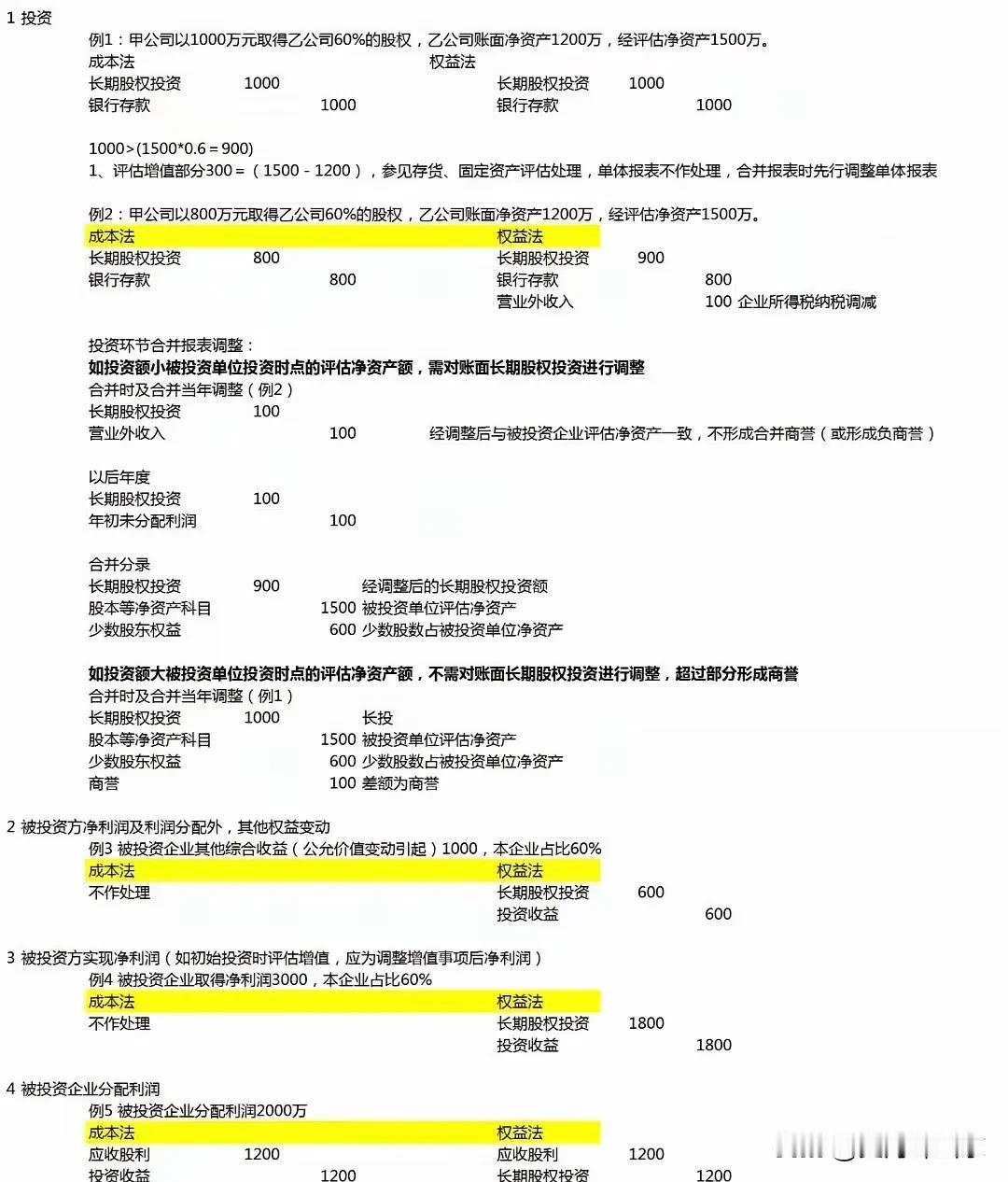

怎么合并报表?教你合并报表调整分录 #会计使用工具# #财务小窍门# #你如何打

2024-08-14 22:50

怎么合并报表?教你合并报表调整分录 #会计使用工具# #财务小窍门# #你如何打

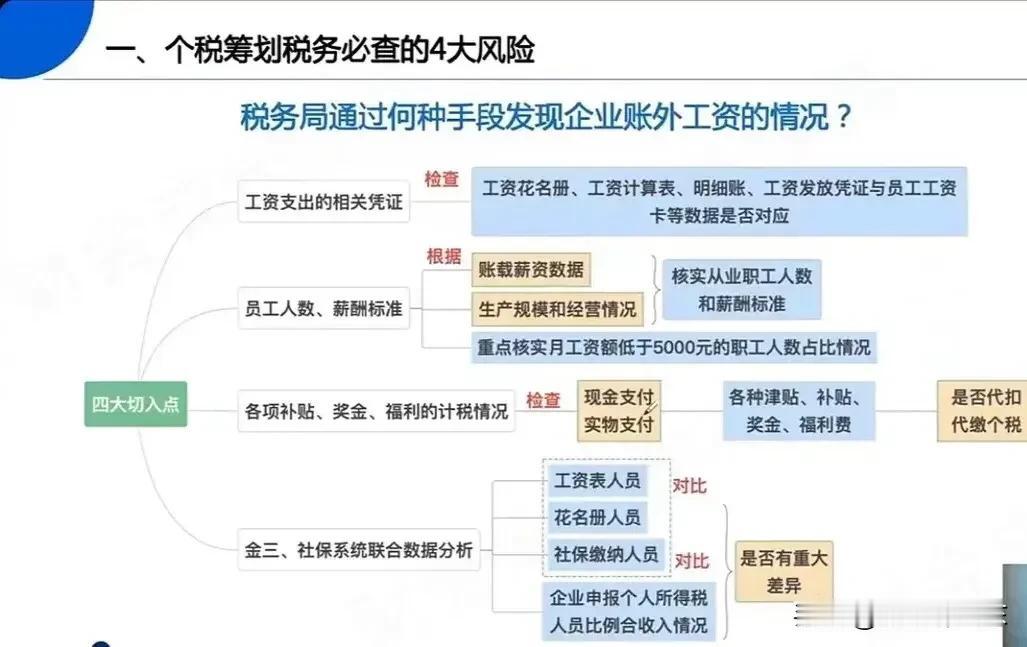

税务局判断企业造假:6个标准 #纳税那些事儿# #补税处罚# #纳税趣事探讨#

2024-08-14 18:50

税务局判断企业造假:6个标准 #纳税那些事儿# #补税处罚# #纳税趣事探讨#

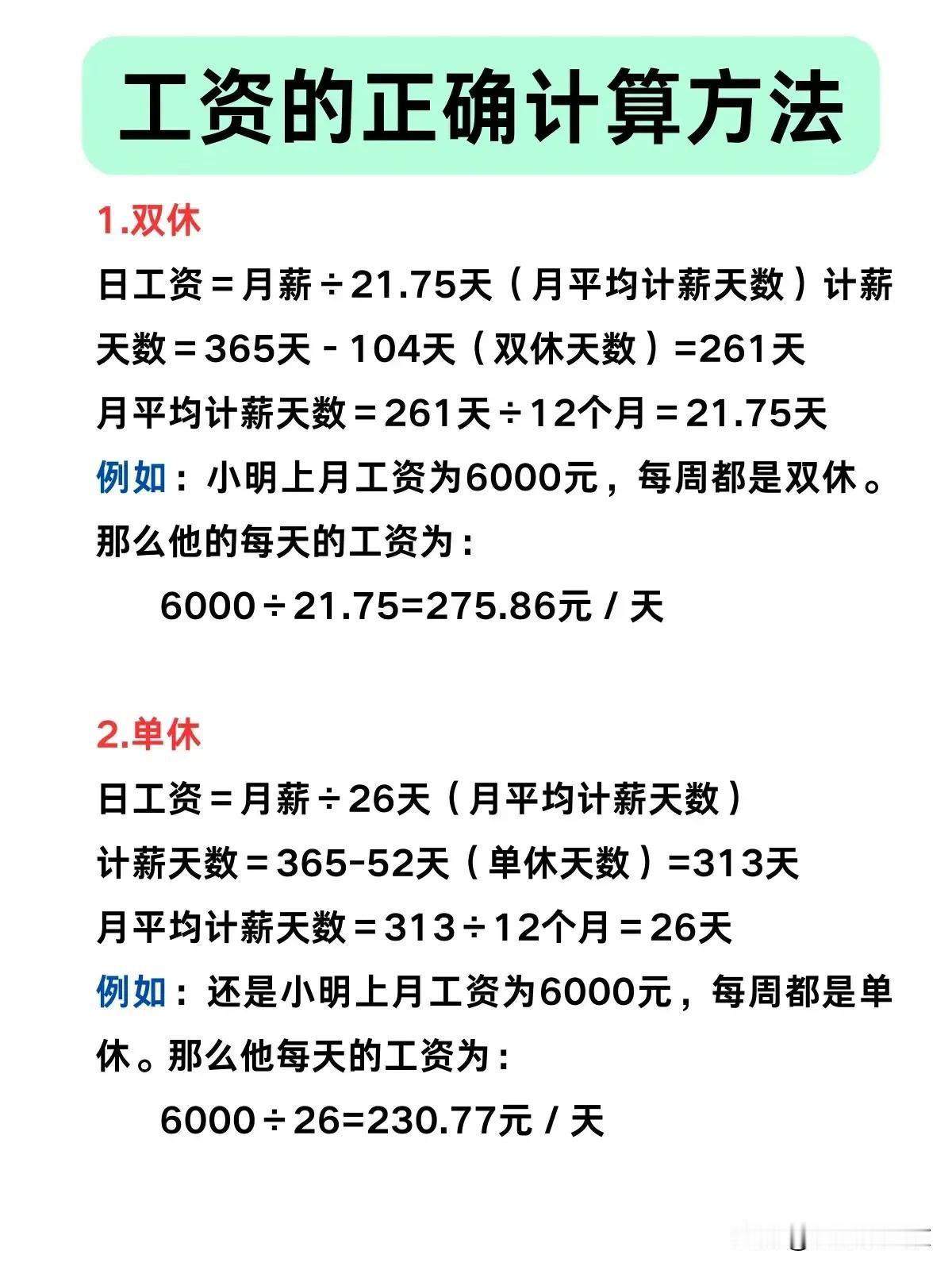

财务软件,数据如流。#会计使用工具# #财会必备公式# #速算财税# #每天学点

2024-08-13 23:49

财务软件,数据如流。#会计使用工具# #财会必备公式# #速算财税# #每天学点

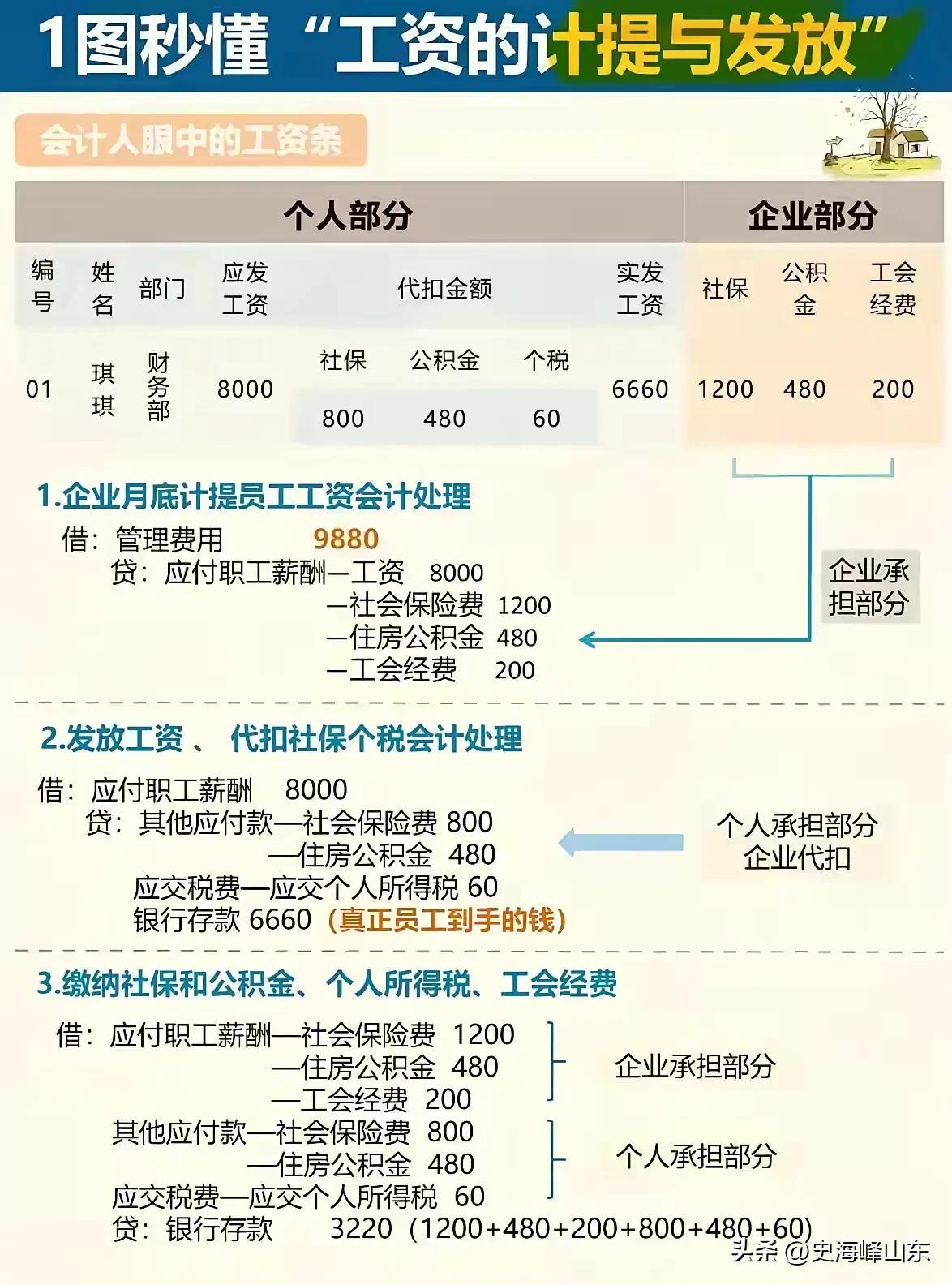

个税处理

2024-08-13 16:50

个税处理

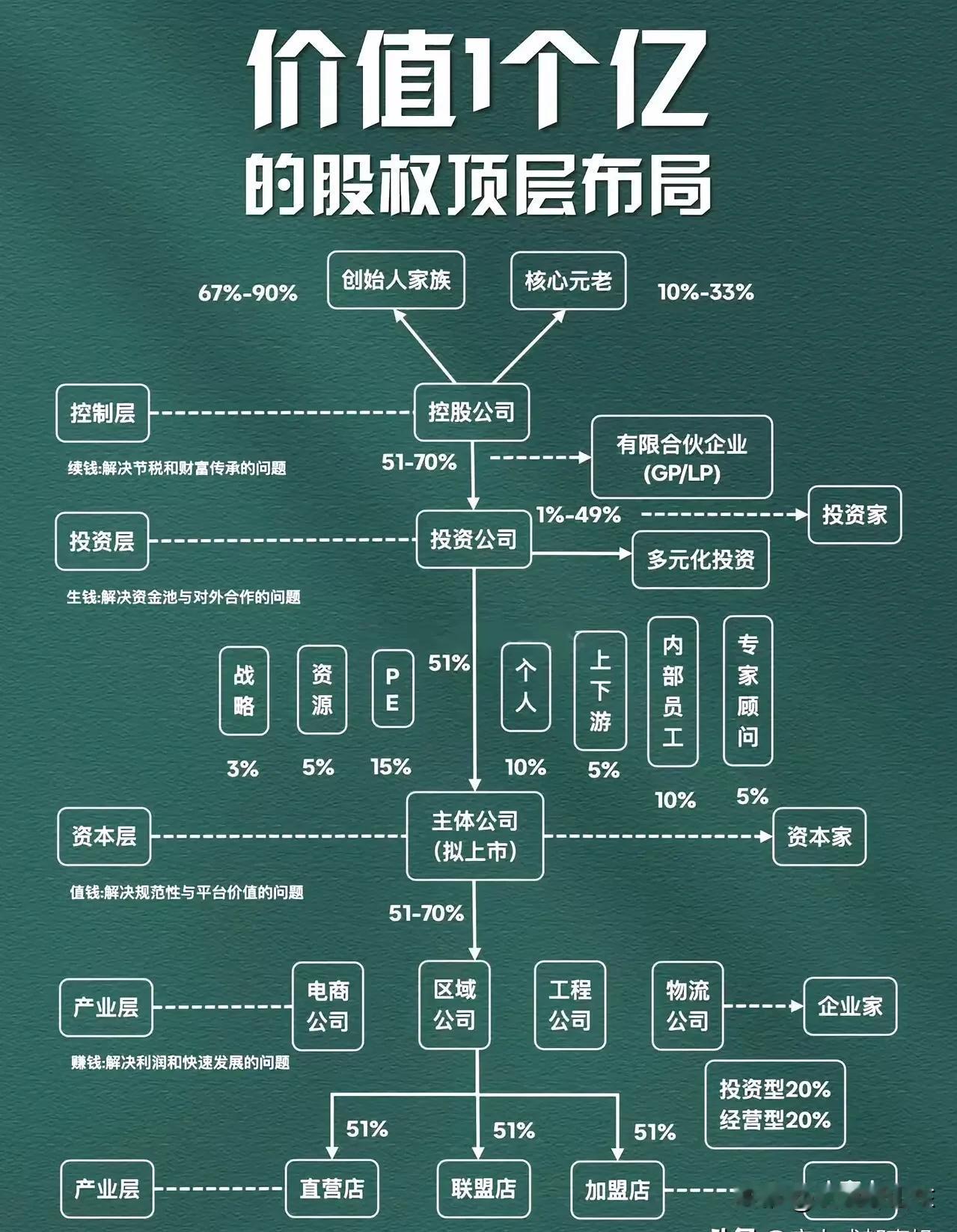

利润最大化才是硬道理,有钱才是老板 #股权融资优势是什么?##股权投资,# #公

2024-08-12 22:48

利润最大化才是硬道理,有钱才是老板 #股权融资优势是什么?##股权投资,# #公

#你觉得华为成功的原因是什么?# #探讨财务之道# #畅谈财务人生# #财务总监

2024-08-11 21:00

#你觉得华为成功的原因是什么?# #探讨财务之道# #畅谈财务人生# #财务总监

无标题

2024-08-11 22:08

谁没有个故事,只是你的故事太苦

2024-08-05 23:25

谁没有个故事,只是你的故事太苦

未来铁路集团是否会增加普通火车数量,将取决于市场需求?@速看视讯 #分享铁路趣

2024-08-05 00:30

未来铁路集团是否会增加普通火车数量,将取决于市场需求?@速看视讯 #分享铁路趣

人大王院长 被解聘现场曝光 给我们财经人抹黑了 王院长、王教授、王博导被堵路

2024-07-23 17:20

人大王院长 被解聘现场曝光 给我们财经人抹黑了 王院长、王教授、王博导被堵路

国资背景,外资+社保+国家队+牛散重仓!近利润增长50%,有望迎来1200%涨幅

2024-06-24 18:40

国资背景,外资+社保+国家队+牛散重仓!近利润增长50%,有望迎来1200%涨幅

紫光股份是一家在A股市场上市的公司,股票代码为000938。 市场表现: 当

2024-06-21 13:39

紫光股份是一家在A股市场上市的公司,股票代码为000938。 市场表现: 当

#华为鸿蒙有多好#华为全自研的“纯血鸿蒙”系统的公开亮相,“鸿蒙千帆起,生态全面

2024-06-20 19:39

#华为鸿蒙有多好#华为全自研的“纯血鸿蒙”系统的公开亮相,“鸿蒙千帆起,生态全面

什么是企业运营的核心要素?赚钱

2024-02-14 13:37

什么是企业运营的核心要素?赚钱

银行板块异动拉升 中信银行涨超5% 银行板块异动拉升,中信银行涨超5%,苏州银

2024-02-05 10:35

银行板块异动拉升 中信银行涨超5% 银行板块异动拉升,中信银行涨超5%,苏州银

【竞价看龙头:克来机电一字涨停晋级3连板】 市场焦点股哈森股份(14天9板)高

2024-02-05 09:35

【竞价看龙头:克来机电一字涨停晋级3连板】 市场焦点股哈森股份(14天9板)高

第一页

下一页

作者信息

史海峰

感谢大家的关注

分类: 财经

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量