来源:正版素材库

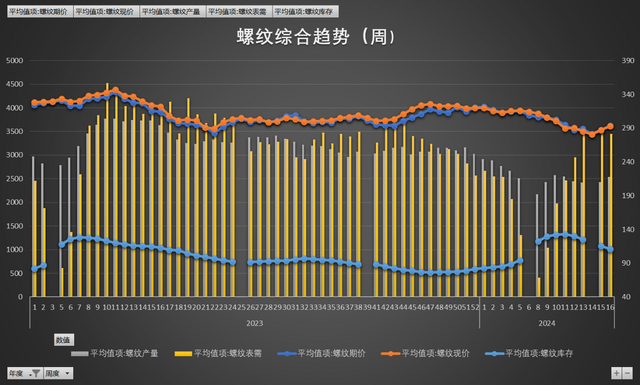

螺纹观点:上周全国螺纹产量217.87万吨,环比增加7.92万吨;厂库259.93万吨,环比减少22.18万吨;社库754.86万吨,环比减少41.53万吨;需求方面,螺纹表需281.58万吨,环比减少5.01万吨。综合而言,螺纹产量略有回升,表需则小幅回落,数据表现不及预期。但库存连续下降,目前总库存已降至较低水平。整体来看,近期螺纹基本面有所改善,且政策层面仍有宽松预期,成本端上涨亦提供支撑,短期盘面或仍以震荡偏强为主。

焦煤

来源:正版素材库

整体观点:供应方面,近期产地煤矿产量恢复仍然较慢,整体产量低于去年同期水平。需求方面, 近期钢材连续继续去库良好,钢厂利润虽有收缩,但仍处在尚可阶段,铁水产量仍有回升动力,叠加钢厂原料仍处在偏低位置,短期仍有补库需求,后续核心还是关注钢材需求回升能否持续。库存方面,焦煤库存低于往年同期,价格有韧性。整体来看,目前焦煤供应仍相对偏紧,需求端驱动仍在,短期现货仍偏强,但部分煤种大涨后下游趋于谨慎,09合约仍升水现货不少,策略上建议暂观望,后续继续关注钢材去库情况。

焦炭

来源:正版素材库

整体观点:供应方面,近期入炉煤成本上升较快,焦企亏损加大,但随着市场情绪好转和下周第二轮焦炭提涨落地,焦企焦炭产量或继续增加。需求方面,近期钢材连续继续去库良好,钢厂利润虽有收缩,但仍处在尚可阶段,铁水产量仍有回升动力,叠加钢厂原料仍处在偏低位置,短期仍有补库需求,后续核心还是关注钢材需求回升能否持续。整体来看,焦炭成本支撑依然较强,短期钢厂原料库存偏低和铁水产量增加导致近期下游有一定补库需求,预计下周焦炭现货第二轮提涨将落地,但目前盘面已经接近现货5轮上涨的仓单价格(2350),策略上建议观望。

免责声明

本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测只提供给客户作参考之用。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。在任何情况下,我们不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。