来源:正版素材库

整体观点:供应方面,两会后煤矿产量仍有恢复预期,但受政策影响,整体产量或难以恢复到去年同期水平。需求方面,目前钢厂原料库存虽处在低位,但目前钢材需求明显低于往年同期,钢材库存偏高,钢厂利润不佳,钢厂仍有减产计划,铁水支撑不强,需求端整体驱动暂时偏弱,后续需进一步验证钢材需求高度。库存方面,焦煤库存继续下降,且低于往年同期,价格有韧性。整体来看,焦煤产量虽然偏低,但目前需求端驱动暂时偏弱,现货端仍有继续下跌可能,盘面上方空间或有限,策略上建议择机试空,核心重点关注钢材需求恢复情况。

焦炭

来源:免费正版图库

整体观点:供应方面,入炉煤成本继续大幅下降,焦企有小幅利润,不过由于市场整体悲观,短期预计焦化生产积极性仍然承压。需求方面,目前钢厂原料库存虽处在低位,但目前钢材需求明显低于往年同期,钢材库存偏高,钢厂利润不佳,钢厂仍有减产计划,铁水支撑不强,需求端整体驱动暂时偏弱,后续需进一步验证钢材需求高度。库存方面,焦炭整体库存仍在历史偏低位置,价格下方有韧性。整体来看,短期焦炭成本端支撑不强,虽然目前焦炭供应仍有下降预期,但目前核心还是需求端偏弱,焦炭价格仍有提降第6轮可能,盘面05处在现货厂库仓单附近,短期上方空间或有限,策略上暂建议偏空对待。

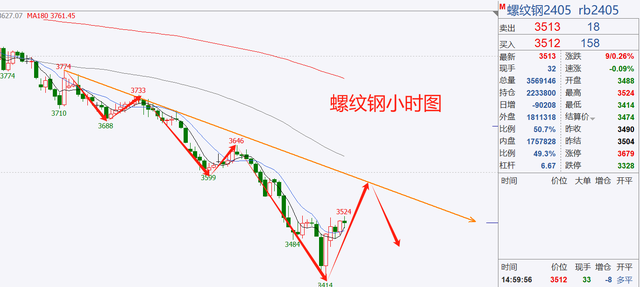

螺纹钢

来源:正版素材库

上周螺纹产量环比微降1.93万吨,表需环比增33.50万吨。螺纹供应料难持续收缩,需求延续季节性回升,但成交表现依旧低迷,旺季需求表现不佳,继续抑制钢价。两会之后,政策预期兑现,现实交易权重增加。而螺纹供应弱稳,需求恢复缓慢,基本面暂未实质性改善,金三银四旺季不旺,叠加成本下行拖累,钢价或继续承压弱势运行。

免责声明

本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测只提供给客户作参考之用。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。在任何情况下,我们不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资顾问。