文:权衡财经iqhcj研究员 李力

编:许辉

继国九条发布之后,本周北交所终于迎来了首家上会IPO企业,成电光信(831490.NQ)于6月17日由北交所上市委审议,由广发证券保荐的一只军工概念股。主营业务为网络总线产品和特种显示产品的研发、生产及销售,主要客户为中航工业、中国船舶、中国电科等。

拟在北交所上市的山西豪钢重工股份有限公司(简称:豪钢重工),保荐机构为中德证券,截至5月23日审核状态为第二轮问询。公司本次公开发行前总股本为1,6080万股,拟向不特定合格投资者公开发行不超过3,530万股股份(含本数),发行后总股本不超过19,610万股,占比不低于25%。公司拟投入募集资金3.86亿元,用于年产3.5万吨煤机锻造配件生产线项目和补充流动资金(1.1亿元)。

豪钢重工家庭四人持股超八五成,两年分红合计超过募资补流;受宏观经济与煤炭行业波动影响,收入增长趋势异常,毛利率超同行均值12个点;员工学历普遍较低,研发成效或不如同行均值;原材料价格波动大,越发集中第一大供应商;应收账款规模较大,存货走高;募投项目收益或不及预期,发生事故被问询。

家庭四人持股超八五成,两年分红合计超过募资补流

豪钢重工历史上存在两次股权代持,分别发生在刘增志、刘丹与刘欣阳之间,以及王瑞与李腾振,后者主要为2018年8月15日,王瑞与李腾振签订了《债转股及股权代持协议》,约定因王瑞对李腾振负有607万元债务,双方同意将该607万元债务按1.5元/股的价格折为公司404.67万股股份,由王瑞转让给李腾振。同时,李腾振自愿委托王瑞代为持有该404.67万股股份,并行使相应的股东权利及履行相应的股东义务。

截至报告期末,王瑞直接持有公司5,742.09万股股份,持股比例为35.7095%,系公司控股股东。王瑞、张瑞娟、王伟豪、王伟倩分别持有公司35.7095%、23.4378%、13.5883%、12.2668%的股份,四人合计持股比例为85.0024%,其中王瑞、张瑞娟系夫妻关系,王伟豪、王伟倩为二人之子女,王瑞、张瑞娟、王伟豪、王伟倩为公司共同实际控制人。

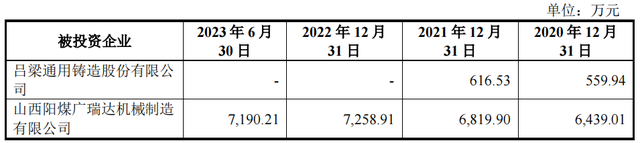

此外,王瑞担任公司的董事长、总经理,张瑞娟和王伟豪分别担任公司董事。王瑞、张瑞娟、王伟豪、王伟倩在公司所有重大决策上均在事前充分沟通的基础上达成一致意见,在公司历次的股东大会上均有相同的表决意见,对公司经营决策具有重大影响,构成了对公司的实际控制。报告期各期末,公司长期股权投资具体情况如下:

权衡财经iqhcj注意到,2022年8月24日,豪钢重工2022年半年度权益分派预议案,以总股本1.5亿股为基数,向全体股东每10股派现金6元,共计派发现金股利9000万元。2023年5月18日,公司以总股本1.608亿股为基数,向全体股东每10股派现金2元,共计派发现金股利3216万元。两年合计派发现金分红达1.2216亿元,超过了2020年以来各年度单季净利润,也超过了此次的募资单独补流1.1亿元。

与之对应的是,证监会关注到公司管理层进行分红后的资金走向,报告期内,公司实际控制人获得现金分红后,主要资金流向及用途为进行定向增发、股票投资、定期存款、个人理财、亲属赠与等。要求公司测算需累计新增的流动资金需求是否审慎,说明报告期内存在大额现金分红情况下本次发行募集资金补充流动资金的合理性及必要性。

受宏观经济与煤炭行业波动影响,收入增长趋势异常,毛利率超同行均值12个点

豪钢重工是一家集模锻件的研发、生产、销售及售后服务为一体的专业化锻造企业,主要产品为应用于煤矿机械设备的锻造配件,包括刮板输送机锻件(含刮板机锻件及转载机锻件)、液压支架锻件、掘进机锻件、采煤机锻件等,并涉及生产其他锻件和非锻造煤矿机械设备零部件。2020年-2023年1-6月,公司的营业收入分别为3.044亿元、3.608亿元、4.158亿元和2.207亿元,净利润分别为8018.47万元、9415.02万元、1.161亿元和5611.05万元。

报告期各期,公司经营活动产生的现金流量净额分别为9,174.72万元、-2,430.65万元、4,873.31万元和-2,606.59万元,存在一定波动。

豪钢重工产品为应用于煤矿机械设备的锻造配件,其市场需求主要来自于煤炭企业的投资拉动。煤炭行业固定资产投资主要受宏观经济周期波动、煤炭行业的周期波动与景气程度、市场对未来煤炭价格走势的预期等因素综合影响。假如未来经济步入下行通道,煤炭行业景气度下降,减少煤炭行业的固定资产投资需求,将会对矿用设备行业的整体发展和盈利能力产生影响。

2020年-2023年1-6月报告期内,豪钢重工锻件收入占主营业务收入的比例分别为88.20%、90.38%、88.94%和93.61%,是公司主营业务收入的重要组成部分。2021年-2023年三年的产能分别为24,295.60吨、28,756.70吨、32,099.20吨。公司称煤机锻件产品国内市场占有率近30%,国内同行排名第一,省内市场占有率超过50%,排名第一;而公司的总资产和净资产及营业收入在2022年均处于垫底状态。

公司此番募资用于年产3.5万吨煤机锻造配件生产线项目,建设完毕将形成翻倍的产能,如何消化令证监会产生疑问。

报告期内,豪钢重工毛利率分别为44.96%、41.64%、42.35%和43.32%,有所起伏,但幅度不大,与可比同行均值相比,公司的毛利率要远远超过12个点。

2021年-2023年.豪钢重工拓展新客户数量分别为117家、97家、107家,对应收入金额分别为为4,240.41万元、3,516.66万元、1,761.93万元,来自新客户的收入持续下降。煤机锻件业务增长率分别为19.47%、14.05%、8.29%,同行业可比公司可比业务各期收入增长率分别为12.32%、33.21%、-19.24%,收入增长趋势与同行业可比公司存在较大差距。

员工学历普遍较低,研发成效或不如同行均值

与同行业可比上市公司的比较,豪钢重工员工的受教育水平也较低,报告期末369人员工总数中,硕士仅1人,占比0.27%;本科仅24人,占比6.50%,其余均为专科及专科以下,占比分别为28.46%和64.77%。

报告期内,豪钢重工研发投入分别为1,122.04万元、1,234.98万元、1,364.38万元和637.92万元,占营业收入比例分别为3.69%、3.42%、3.28%和2.89%。

截至招股说明书签署日,豪钢重工共有专利30项,其中发明专利6项,实用新型专利24项。其中4项发明专利集中于2023年取得,1项为2020年取得,1项为2016年取得。此外公司将自身的10项核心技术均披露为不属于行业内通用技术,披露的核心技术作用主要体现在原材料节约、能耗节约、人工节约等成本方面,报告期各期核心技术产品销售收入均占当期营业收入90%以上。

豪钢重工在招股说明书中多处披露自身技术具备领先优势、技术水平优于行业发展水平。从申请发明专利数量上看,公司与选取的可比公司存在一定差距。可比同行中,除速达股份仅4项发明专利,唯万密封仅发明专利2项外,其他可比公司的发明专利均超过豪钢重工,而专利总数上,可比同行均在上百项,唯有公司仅30项。

原材料价格波动大,越发集中第一大供应商

豪钢重工生产经营所需主要原材料为圆钢,圆钢采购价格的波动对公司生产经营以及盈利能力均会有一定的影响。虽然可以通过调整产品价格转移原材料价格波动的风险,但由于产品价格变动与原材料价格在时间上存在一定的滞后性,而且在变动幅度上也存在一定差异,如果公司生产所需的圆钢供应出现短缺或价格发生较大幅度波动,企业盈利水平与经营业绩的稳定性会受到一定影响。

公司单位价格对毛利率变动的影响分别为1.09个百分点、-0.89个百分点、-1.67个百分点;单位成本中材料变动对毛利率的影响分别为-6.96个百分点、2.24个百分点、4.72个百分点。

报告期内,豪钢重工前五名客户收入分别为1.658亿元、1.786亿元、1.831亿元和1.219亿元,占主营业务收入比重分别在54.47%、49.50%、44.04%和55.21%。

前五大客户中,山西煤矿机械制造股份有限公司和华阳新材料科技集团有限公司均为其重要客户,后者2019年还为公司全资子公司阳煤广瑞达的股东,几者都曾或仍与山西阳煤集团、山西焦煤集团有所关联。

报告期内,公司向关联方采购商品和接受劳务规模分别为1,102.31万元、176.81万元、318.71万元与108.16万元,占当期营业成本的比例分别为6.58%、0.84%、1.33%与0.86%。报告期内,公司向关联方出售商品和提供劳务规模分别为1,455.27万元、1,618.97万元、1,910.46万元和388.42万元,占当期营业收入的比例分别为4.78%、4.49%、4.59%和1.76%。

2021年-2023年公司各期客户数量分别为293户、271户、297户,销售人员数量分别为16人、17人、16人,其销售费用率及销售人员数量均低于同行业可比公司。

报告期内,豪钢重工对前五大供应商的采购金额占当年采购金额的比例分别为80.17、83.43%、85.38%和90.12%;对第一大供应商河南济源钢铁(集团)有限公司采购占比62.80%、68.18%、76.07%和83.23%,占比一路走高;其中2023年公司向河南济源钢铁(集团)有限公司采购42CrMo型号圆钢价格显著高于石钢京诚装备技术有限公司。

应收账款规模较大,存货走高

报告期各期末,豪钢重工应收账款账面价值分别为1.226亿元、1.598亿元、2.125亿元和2.576亿元,占流动资产比例分别为39.47%、43.85%、43.68%和52.20%。报告期内公司应收账款周转率较低,主要因为报告期内公司客户以大型煤矿机械设备整机制造为主业的国企为主,而同行业可比公司终端客户既包括煤矿机械设备整机制造企业,也存在汽车整机企业或航天航空企业,产品终端客户不同导致应收账款周转率有所区别。公司应收账款周转率与主要业务中包括煤机整机、煤机配件制造及服务业务的创力集团、速达股份和唯万密封三家公司应收账款周转率平均值较为接近。

报告期内,豪钢重工各期末应收账款余额中,信用期内应收账款占比均超过80%,信用政策执行有效。截至2023年9月30日,各期末应收账款余额已回款金额占比分别为98.26%、93.08%、72.37%和36.62%。

报告期各期末,豪钢重工货币资金余额分别为1,976.93万元、172.15万元、6,743.75万元和 1,663.18万元,占流动资产比例分别为6.36%、0.47%、13.86%和3.37%。公司对阳煤忻州通用机械有限责任公司存在较大金额应收款项长时间无法收回,部分客户存在以轿车、房产、 圆钢抵免货款的情况,且公司与上述客户仍存在合作。

报告期各期末,豪钢重工存货账面价值分别为6,872.13万元、7,807.04万元、9,101.13万元和1.077亿元。公司存货主要由原材料、库存商品、在产品等构成,三者合计占各期末存货账面价值的比例分别为96.89%、98.60%、95.96%和97.59%。

募投项目收益或不及预期,发生事故被问询

豪钢重工本次发行募集资金将用于年产3.5万吨煤机锻造配件生产线项目以及补充流动资金,拟用募集资金投入金额为3.86亿元。年产3.5万吨煤机锻造配件生产线项目,共计建设三条锻造生产线和与之相配套的机加工设备及焊接生产线,形成年产3.5万吨锻造煤机配件的产能。其中,22,500T锻造产线生产M型槽帮,8,000T锻造产线生产推移耳和轨座,2,500T锻造产线生产E型螺栓和哑铃,产品均应用于煤机综采设备中的刮板输送机。

从公开的环保资料市开环罚决字[2018]122号可知,豪钢重工全资子公司曾在2018年受罚,据2018年12月14日晋中市环境保护局公开的 2018年1-12月行政处罚案件汇总中可知,阳煤广瑞达曾因违反环境影响评价制度被责令停止违法行为并处罚1.02万元。

最新问询函件还注意到,2020年9月公司曾发生员工烧伤事故,并已认定为工伤。要求说明报告期内是否存在安全生产、环境保护等方面的重大违法违规行为,是否存在纠纷或潜在纠纷,说明公司安全生产、环境保护相关内部控制制度是否健全、是否能够有效执行。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。