文:权衡财经iqhcj研究员 朱莉

编:许辉

未过会的苏州丰倍生物科技股份有限公司(简称:丰倍生物)拟在上交所主板上市,保荐机构为海通证券。本次发行新股不超过3,590.00万股,公开发行的股票数量占发行后总股本的比例不低于25%;公司此次拟投入募集资金10亿元,用于新建年产30万吨油酸甲酯、1万吨工业级混合油、5万吨农用微生物菌剂、1万吨复合微生物肥料及副产品生物柴油5万吨、甘油0.82万吨项目和补充流动资金项目(2.5亿元)。

丰倍生物实控人持股85.40%,收购实控人或其配偶控制的公司;2022年外销业务占比近4成,毛利率高于可比同行均值;管理人员占比大,股份支付待分摊达千万元;原材料供应量波动,个人供应商或存风险;行业产能充足下仍大额募资扩产。

实控人持股85.40%,收购实控人或其配偶控制的公司

丰倍有限系公司的前身,成立于2014年7月25日,系中国境内公民平原出资设立的有限责任公司(自然人独资)。2022年3月,丰倍有限整体变更为股份公司。

公司控股股东、实际控制人为平原。截至招股说明书签署日,平原直接持有公司59.78%的股份,通过众和商务和福倍汇盈分别控制公司16.94%和8.68%的股份。综上,平原先生通过直接和间接方式合计控制公司85.40%的股份,为丰倍生物的控股股东和实际控制人。同时,平原担任公司董事长。

截至招股说明书签署日,公司共有6家全资一级子公司、2家全资二级子公司和1家全资三级子公司。维格生物、良友油脂和福之源是公司的重要子公司,该等子公司在重组前均由公司的实际控制人或其配偶(韩琳琳)控制。

公司于2018年12月收购维格生物100%股权,于2019年1月通过维格生物收购良友油脂100%股权,于2019年1月收购福之源100%股权;此外,公司还收购了主要资产为土地使用权的瑞嘉金属。

2018年12月12日,丰倍有限以4,808万元收购韩琳琳和魏良持有的维格生物100%的股权。韩琳琳将其持有的维格生物70%的股权以3,368万元转让给丰倍有限、魏良将其持有的维格生物30%的股权以1,440万元转让给丰倍有限。2018年12月29日,丰倍有限同意子公司维格生物以100万元收购李寅和魏良持有的良友油脂100%的股权。

2018年12月26日,丰倍有限以509.23万元收购平原和韩琳琳持有的福之源100%的股权。平原将其持有的福之源80%的股权以407.38万元转让给丰倍有限、韩琳琳将其持有的福之源20%的股权以101.85万元转让给丰倍有限。

2022年外销业务占比近4成,毛利率高于可比同行均值

丰倍生物是一家废弃资源综合利用领域的高新技术企业,主要以废弃油脂生产资源化产品。公司主营业务以废弃油脂资源综合利用业务为主,油脂化学品业务为辅。废弃油脂资源综合利用业务主要产品为生物基材料和生物燃料,其中生物基材料主要为应用于农药、化肥、选矿、油墨树脂、纺织、生物医药等多个领域的助剂,能够发挥溶解、增效、分散、润滑等作用;生物燃料主要为生物柴油;油脂化学品业务主要产品为DD油、脂肪酸等。2020年-2022年,公司营业收入分别为7.898亿元、12.956亿元和17.087亿元,扣除非经常性损益后归母净利润分别为4,614.79万元、1.068亿元和1.359亿元。

公司主营业务收入以废弃油脂资源综合利用业务为主,油脂化学品业务为辅。报告期内,废弃油脂资源综合利用业务销售收入占主营业务收入的比例分别为69.93%、77.81%和79.53%,是主营业务收入的主要构成;油脂化学品收入占比分别为30.07%、22.19%和20.47%。

报告期内,公司境外销售收入分别为1.63亿元、4.459亿元和6.716亿元,占主营业务收入的比例分别为20.66%、34.50%和39.41%。公司的外销产品主要应用于欧洲市场。

公司外销业务以美元为主要结算货币,报告期内,公司汇兑收益金额分别为-237.92万元、-185.67万元和986.78万元,占当期利润总额的比例的绝对值分别为4.06%、1.71%和6.88%。

权衡财经iqhcj注意到,报告期内公司主营业务收入来源主要集中于我国华东区域及境外,合计销售占主营业务收入的比例分别为73.63%、76.10%及79.55%,占比总体稳定。从销售收入的地域分布来看,较为集中在华东地区。

公司生物基材料主要应用于国内农化领域,市场占有率位居行业前列,公司亦与众多农化领域龙头企业达成长期合作,如丰乐种业(000713.SZ)、久易股份(已过会)、泸天化(000912.SZ)、四川美丰(000731.SZ)、芭田股份(002170.SZ)、AtlasFertilizer等。

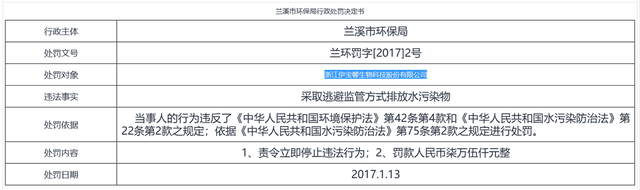

2020年浙江伊宝馨生物科技股份有限公司为公司第三大客户,向公司采购2,918.92 万元,占比3.70%,据公开资料,2017年其取逃避监管方式排放水污染物被大额处罚。

报告期内,公司主营业务毛利率分别为14.49%、15.08%和13.55%,高于可比同行均值11.06%、10.52%和7.76%。2020年,公司考虑增值税即征即退后的生物燃料毛利率低于同行业可比公司平均水平,主要原因系当期公司生物燃料业务销量尚未完全释放并采用集装箱船运的运输模式使得单位运杂费较高。

管理人员占比大,股份支付待分摊达千万元

报告期各期末,丰倍生物员工人数分别为240人、257人和279人,其中管理人员89人,占比31.90%,仅次于生产人员97人,占比34.77%。

报告期各期,公司管理费用分别为1,702.98万元、2,249.30万元和2,539.96万元,管理费用率分别为2.16%、1.74%和1.49%,行业平均值为2.42%、2.33%和1.98%。

截至报告期末,公司已为全部符合条件的在册员工缴纳了住房公积金。2020年末及2021年末分别存在29名、40名员工未缴纳住房公积金情况,系因公司前期劳动用工合规意识不足,部分员工住房公积金缴纳账户开户手续完成较晚。

报告期各期,公司销售费用分别为695.34万元、1,374.22万元和1,573.45万元,销售费用率分别为0.88%、1.06%和0.92%。行业平均值为0.48%、0.44%和0.38%。同行业销售费用率均处于较低水平,公司销售费用率略高于同行业平均水平,主要原因系公司业务特点和经营模式差异所致。

截至招股说明书签署日,公司不存在已经制定尚未实施或正在实施的股权激励、期权激励等相关安排,公司设有3个员工持股平台,即众和商务、福倍汇盈和福倍汇盈二号,分别持有公司16.94%、8.68%及1.68%的股份。

2022年12月,福倍汇盈二号出资1,410.1472万元认购新增注册资本180.7881万元,对应增资前公司整体估值为8.25亿元,公司在等待期分摊确认股份支付费用。公司已在2022年确认股份支付费用20.94万元,该等股份支付事项在2023年至2027年的各年对公司利润总额的影响金额分别为251.30万元、251.30万元、251.30万元、251.30万元和230.35万元,影响较小。

报告期内,公司研发费用支出均保持在较高水平,分别为2,524.88万元、4,188.11万元和5,134.58万元。研发占比为3.20%、3.23%和3.00%,行业平均值为6.53%、3.63%和3.57%。截至2023年3月31日,公司及子公司已获得112项专利,其中国内发明专利21项,国际发明专利1项。

原材料供应量波动,个人供应商或存风险

丰倍生物主要利用废弃油脂制备生物基材料和生物燃料。目前我国废弃油脂供应潜力超1,300万吨/年,实际规范化利用并形成工业原料进行加工的不足300万吨/年,尚有较大可利用空间。

公司的主要原材料为废弃油脂、生物柴油和脂肪酸等。报告期内,公司主要供应商为益海嘉里、PT.BIOMASSTRADINGINDONESIA、SAVOLAGROUP、宁波大红鹰生物工程股份有限公司、南京润欣化工有限公司等。

公司上游大量废弃油脂通过个人供应商实现回收。2021年起,公司逐步向个人供应商采购废弃油脂。报告期内,公司向个人供应商采购废弃油脂金额分别为0万元、1.559亿元和2.735亿元,占废弃油脂采购金额比重为0%、33.52%和39.01%。

若未来我国饮食结构调整导致可供利用的废弃油脂总量缩小或废弃油脂回收体系发展缓于预期,且届时公司无法从外部获取稳定的原材料,则废弃油脂供应规模受限将会对公司经营业绩造成不利影响。

报告期内,废弃油脂的采购金额占公司原材料采购总额比例较高,其采购价格是影响公司主营业务成本的主要因素。废弃油脂主要来源于粮油食品加工企业、油脂化工企业、餐厨处理企业、养殖场、屠宰场、餐馆、酒店等,存在供应地域分散的特点,且涉及原料收集、加工、运输等多个环节,因此影响废弃油脂价格的因素也较多。

行业产能充足下仍大额募资扩产

丰倍生物采取的上市标准为“最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元”。

报告期内,丰倍生物的生物柴油(脂肪酸甲酯)产能从年产量6万吨提升至9万吨,公司在现有产业链的基础上,新建“年产30万吨油酸甲酯、1万吨工业级混合油、5万吨农用微生物菌剂、1万吨复合微生物肥料及副产品生物柴油5万吨、甘油0.82万吨项目”,进一步升级产能。

根据USDA统计,2022年预计我国生物柴油生产企业约46家,名义产能约为414万吨,实际产量约为214万吨5,产能利用率突破50%,较过去30%左右的平均水平提升明显,但仍处于较低水平。

公司本次募投项目新增产能系基于对未来市场发展趋势、公司自身技术储备和境内外客户资源及需求增长等因素综合考虑决定。一方面,若未来公司在生产经营及新增产能投产过程中,国内外宏观经济环境或欧盟地区生物燃料政策发生重大不利变化,或者相关下游行业增长不及预期,将出现新增产能无法有效消化而带来市场竞争加剧的情形,导致公司产品价格、毛利率出现下滑,进而对公司生产经营带来不利影响。

另一方面,由于数家主流生物柴油企业陆续披露较大规模的生物柴油产能扩产规划,随着新增产能逐步实施落地,未来可能由于产能加速投产而出现阶段性供过于求、或者产能超预期投产而出现整体供需失衡,从而导致市场竞争加剧的情形,进而对公司生产经营带来不利影响。

此项目铺底流动资金为2.05亿元,此外公司还使用2.5亿元用于单独补流,补充流动资金和合计金额占此次募资金额的比例为45.5%。2022年公司现金分红1,500.00万元。

报告期公司的现金及现金等价物净增加额分别为2,340.34万元、3,846.82万元和9,093.33万元,报告期经营活动产生的现金流量净额与净利润差额分别为2,518.88万元、-2,508.20万元和-6,362.98万元,2022年相差了不少数额,主要原因为公司当期拓展部分海外的废弃油脂供应商并实施采购,使得期末预付款项余额较2021年末上升4,745.33万元。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。