文/鹰觅君

怎么说呢,开发商的好日子,说结束就结束了。

如今,他们就像无助的羔羊。土地、资金、价格,哪一样都不在自己手上,全世界还能找到和他们一样的同类吗?

在北京,八成的限竞房都成了亏损项目。全国数不清的项目,实在是卖不动了。开发商们不拿地着急,拿了地更着急。

即便这样,还是会有个别腾空而起的“异类”。操控这一切的,是一小簇谋局者。他们通常被称为“设计师”或“魔法师”。

从中南建设(以下简称“中南”)离职、刚刚加入新力地产的陈凯,就属于这样的人。

房地产二十多年,培养了一批又一批的精英经理人。他们就像数字引信,走到哪里,就点爆哪里。

陈凯的厉害之处是,他更精于谋“局”。

从华润起步,一路走来,陈凯就像偷学了吸星大法,吞噬轨迹精粹,成功打造出了一套上规模方法论。这个体系的纵深超乎想象,不仅包含组织架构、管理体系、运营定位、激励政策、融资策略,还囊括了企业文化和团建精神。

就是一场洗脑式的管理激变。

如果其他经理人是一艘艘快艇的话,陈凯就是一轮装备精良的军舰了。这轮军舰,让阳光城在三年内业绩翻了十倍,让中南三年冲击2000亿。这两家公司,均火速从小型房企晋级为中型。

从中南走出的陈凯,俨然成了擅于制造神话的魔法师。

不得不承认,这世上总有些牛叉的人,以一种旁人不能理解的方式不费吹灰之力地存在着。

魔法师还有不为人知的另一面。

陈凯和中南的关系,从始至终都不是纯粹意义上的雇佣关系,而是一种合作机制。陈凯的名字,也从未进入过上市公司公示的高管序列。

这种站位和身份,为魔法师后来的腾挪提供了极大的便利。这都是后话了。

2017年,是陈凯进入中南的第一年。这一年,公司扣非净利润只有1.1亿,不仅低于2016年的4.26亿,甚至连2015年都不及。

这并不符合常理。地产公司当年的营收,转自过去两三年前的销售预收账款。2017年之前的两三年,公司预收账款一直处于稳步增长的态势。2017年的结算营收,理应继续保持这一姿势,没想到却出其不意地拐头向下。下面两张图可以清晰地看出这个背离:

其实,地产公司这种特殊的营收结算方法,给了很多上市公司调节利润的便利。如果想让当年业绩好看一些,就多结算些过去的销售额;如果想把业绩留到其他年份再释放,便会少结算。

中南是否调节了利润,还有一个项目暴露了意图,即:资产减值损失。2017年,中南计提了2.5亿的应收账款坏账损失。鹰觅君调出了公司十年来的资产减值项目,可以清晰地看出,2017年妥妥创出了新高:

这很让人匪夷所系。在结算营收明显减少的背景下,公司还在拼命地冲减利润,如果不是想彻底地把2017年业绩打到地板上,还能有怎样的解释呢?

在A股市场上,这一过程有个专有名词,叫:

洗大澡。

果然,那个阶段的中南股价,识相地跌到了6 元附近的历史次低位。

第二年,也就是2018年的业绩大爆发,是一个必然。当年,中南实现营业收入401.1亿元,同比增长31%;实现归属于上市公司股东的净利润21.9亿元,同比暴增219%。

这个暴增219%效应,精准地吸引了市场的眼球。年报出来前后,中南股价迅速上摸10元高位。

那一年,绝对不能低估一个公司拼凑利润的苦心。一个生动的细节是,2018年下半年,中南非常聪明地将计量投资性房地产的会计政策,由成本模式调整成了公允价值模式。也就是说,公司投资性房地产价值,从此以后将按照市场价格来计量。

这就意味着,公司投资性房地产账面价值大大增加了。这个不带来一分钱现金流的会计政策调整,瞬间就让中南2018年的所有者权益增加了14个亿,资产负债率将由此下降了 0.56%,年末归属母公司的净利润增加了1.2亿。

这样明目张胆的调节利润配合股价事件,就发生在当下的A股市场。

之前的中南,质朴得就像一朵棉花球。有了高手辅佐,立刻就翻出了花花肠子。

魔法师一直没闲着。他早在2018年一季度,当股价位于次低区域时,就买入了1678.75万股中南,持股比例为0.45%,一不小心还进入了前十大流通股东名单。

魔法师不是公司正式高管,持有公司股份不需要信披,这次买入可谓神不知鬼不觉,直到2018年一季报发布,才被眼尖的投资者发现。等到二季报出来,魔法师的名字果然消失了。

《证券法》一直明镜高悬。而游走灰色地带,却又毫发无伤的,绝壁是高手中的高手。

2017年压低股价,2018年业绩爆发,魔法师身为一手统筹公司的谋局者,熟知公司内幕,然后适时地买入了股票,假如最后再适时地获利了结。如果这些顺理成章,都不是巧合,提一个问题:魔法师仅一年多功夫,是否便狂赚了三四千万?

比起来,那些个参与跟投的项目经理和员工们,拿着身家性命赌明天,怎么看都像个二傻子。

魔法师在中南功成身退。下一站的新力地产,如今与阳光城、中南的起点差不多,正巴巴地等着魔法师来点化。据说,新力老板已经许诺了魔法师股份,中南一幕是否会在新力上演,让我们拭目以待吧。

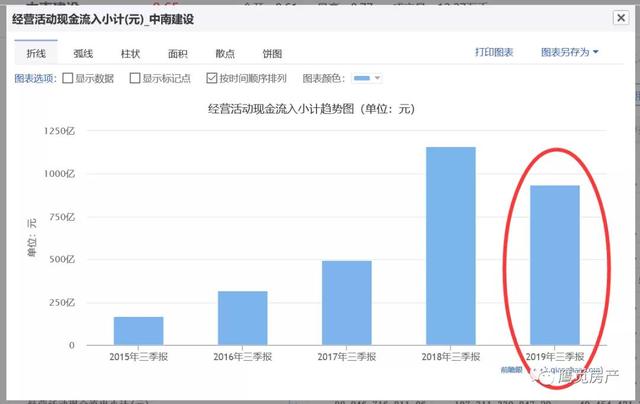

魔法师留下的中南,依然前途未明。一个不容忽视的问题是,公司经营性现金流入大幅减少和应收账款暴增。这是一个硬币的两面。

从上图看,公司应收账款,尤其是长期应收账款的增长触目惊心。

对此,公司解释称,是因为与政府合作PPP项目引起的回款不畅。现阶段,中南正在实施一种新打法——利用与政府合作关系来获取低价土地。这和绿地、华夏幸福的策略如出一辙。

不幸的是,这两家公司恰恰是因为大量收不回来的应收账款,才陆续被拖下了泥沼。如今,华夏幸福得到平安的增资入股,总算捱过了最艰难的岁月;绿地则蒙脸玩起了赖账的把戏,让公司声誉不断遭遇下滑。

和绿地、华夏幸福相比,小弟中南却激进很多。2019年三季度,绿地应收账款占总资产的比例为15.6%,华夏幸福为12%,而中南则高达16%。

中南的前景并不美妙。

关于隐忧的论证,来自银行融资。2019年三季报显示,在公司的中长期借款中,竟然没有一笔来自银行的信用贷款。作为对公司资信状况最为了解的银行,持有如此谨慎保守的态度,从另一个侧面也体现了中南的现状。