01

问询

结合业务模式、业务流程等,说明不同类型产品成本归集、核算及结转的方法、过程,内部控制的关键环节,营业成本核算是否准确、完整,不同类型产品营业成本和营业收入的匹配性。

02

回复

(一)结合业务模式、业务流程等,说明不同类型产品成本归集、核算及结转的方法、过程

公司专业从事新能源电力设备研发、生产、销售及服务,专注于太阳能电力的转换、存储与管理,公司的主要产品包括组串式光伏并网逆变器、光伏储能逆变器、储能电池及光伏系统配件等。

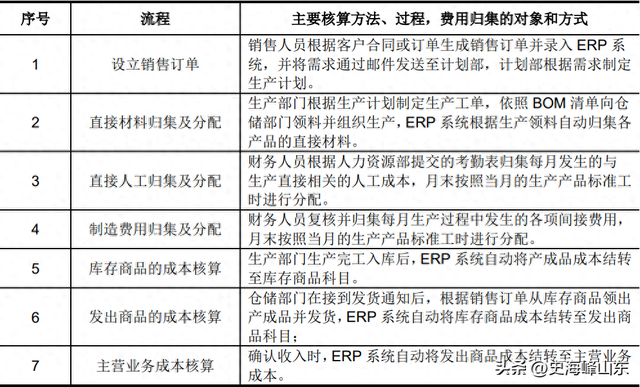

公司不同类型的产品成本的归集、核算及结转的方法、过程不存在实质性差异。公司产品的成本主要由直接材料、直接人工、制造费用构成,其归集、核算及结转方法、过程如下:

1、直接材料

公司根据生产订单的实际投料情况归集材料成本。本月发生的材料成本根据领用数量乘以当月领用材料的月末一次加权平均单价确定,当月完工设备的实际材料成本转至库存商品,当月未完工的实际材料成本作为在产品材料成本。

2、直接人工

直接人工是直接生产人员当月发生的人员工资、奖金等人工费用,每月末按照当月产成品入库的标准工时分配至具体产品。

3、制造费用

制造费用是为生产产品而发生的各项间接费用,每月末按照当月产成品入库的标准工时分配至具体产品。

每月末,公司根据分摊的直接材料、直接人工和制造费用计算产品入库成本,并根据月末一次加权平均法计算产品出库成本,根据当月确认收入的产品品种及数量对应结转产品销售成本。自2020年1月1日起,公司执行新收入准则,将与合同履约相关的运输费用结转至营业成本。

(二)成本归集的内部控制环节

公司根据《企业内部控制基本规范》《企业内部控制应用指引》等相关规定,建立了与成本核算相关的内部控制管理流程,制定了《供应商管理程序》《招标管理程序》《采购管理办法》《采购价格确认程序》《生产过程控制程序》等规章制度,并通过ERP系统进行流程管控。公司设立了相应的成本核算岗位,明确相关岗位的职责和权限,确保不相容岗位相互分离、制约和监督,保证成本核算的规范性和准确性。

公司成本归集、核算的内部控制关键环节管理和控制情况如下:

公司制定了较为完善的成本核算管理制度,对材料采购入库、采购结算、生产工单下达、材料领用、产品生产、产成品入库和成品发货等重要流程进行了详细的规范。报告期内,上述制度执行情况良好,公司以生产订单为单位,对产品成本进行划分、归集和分摊。在确认产品销售收入的同时,将对应产品的成本结转至营业成本。

综上,营业成本核算准确、完整,营业成本和营业收入相匹配。