4月,我相信大家最大的关注点都在货币数据和社融数据上。因为,数据确实超出了多数人的预期。

PMI数据:

4月份,制造业采购经理指数(PMI)为50.4%,比上月小幅下滑0.4个百分点,保持在扩张区间。非制造业商务活动指数和服务业PMI产出指数分别为51.2%和50.3%,相比上一个月下滑了1.8和2.1个百分点。综合PMI指数51.7%下滑1个百分点。

制造业PMI走势如下图1所示:

图1

4月份的PMI数据在经历了3月份大幅上涨后有小幅回落,但是跌幅并不大,依然保持了制造业处于扩张区间。而且,此次回落的主角是大企业,中、小型企业的PMI表现尚可,三类制造业的PMI指数分别为50.3%、50.7%和50.3%,分别比上月下降0.8、上升0.1和持平,均高于临界点。

从制造业PMI的数据细节看,新订单和生产指数表现依然处于扩张区间。新订单指数51.1%下降1.9个百分点,生产指数52.9%上升0.7个百分点。4月全球各主要经济体的制造业PMI指数不少出现不同程度的下滑。4月份全球制造业采购经理指数(PMI)为49.9%,较上月下滑0.4个百分点,重回50%以下的收缩区间。

四月非制造业PMI和服务业PMI都有较为明显的回落。但是,依然保持在了50%的荣枯线之上。

CPI数据:

2024年4月份,全国居民消费价格同比涨幅反弹至0.3%。其中,食品价格同比下降2.7%。食品中,猪肉价格同比上涨1.4%,非食品价格上涨0.9%。 CPI的8个分类同比涨幅如下图2所示:

图2

从8个分类看只有食品烟酒这一个数据还在显著负增长,其他所有分类都已经恢复到同比正增长的状态。食品分类中猪肉已经不再拖后腿,同比涨幅1.4%。目前食品烟酒中同比拖后腿的是鸡蛋,鲜果,牛羊肉和食用油。这些品类除了鲜果外,主要都是和国际大宗粮食价格,特别是饲料类和油脂类粮食价格有关。国际大宗粮食价格除了大米在持续上涨外,大豆,玉米,棕榈油,豆油等都在2022年达到高点后进入持续下行通道。

PPI这边同比下跌2.5%跌幅比上个月减少了0.3个百分点,环比看PPI本月下降0.2%。今年以来PPI的环比降幅一直维持在0.1%-0.2%的水平,没有像去年那样出现环比大幅下跌。目前,PPI迟迟未见显著反弹的重要原因就是产能相对过剩。

金融统计数据:

4月末,广义货币(M2)余额301.19万亿同比增长7.2%,增速比上月末低1.1个百分点,狭义货币(M1)余额66.01万亿,同比下降1.4%,增速比上月末下降2.5个百分点。

4月末,人民币贷款余额247.78万亿元,同比增长9.6%,增速和上月持平。4月份人民币贷款增加0.73万亿元。分部门看,住户贷款减少5234亿元,其中,短期贷款减少3518亿元,中长期贷款减少1666亿元;企(事)业单位贷款增加约0.9万亿元,其中,短期贷款减少0.41万亿,中长期贷款增加约0.41万亿元,票据增加约0.84万亿元。

4月末人民币存款余额291.59万亿元,同比增长6.6%,环比减少3.92万亿,其中住户存款4月减少1.85万亿,非金融企业存款减少1.87万亿。

我在之前的专栏文章《银行规模增长的烟花终将落幕》中曾经预言过银行规模增长的增速将会回到7%-8%的区间。但是,我当时的预期是至少需要2-3年的时间,今年的规模增长大概率还是在9%左右,毕竟去年,前年都是2位数增长。但是,现实的情况大大超出了我的预期,M2同比增速只用了4个月就降到了7.2%。

有粉丝给我留言说M2和M1环比都减少了,是不是银行规模要开始收缩了?我觉得大家有点杞人忧天了。实际上4月份经常会出现M1,M2环比下降的情况,比如:2023年3月份M1,M2分别为67.81万亿和281.46万亿,2023年4月份分别为66.98万亿,280.85万亿,也都出现了环比下降。你可以理解为银行一季度开门红做冲时点有点冲过头了,4月适当修复属于正常。

虽然,M1,M2环比下降属于正常。但是,4月份的M1同比负增长确实有点尴尬。这代表啥?代表企业投资意愿比较低,经营回款比较慢。因为M1的主体是企业活期存款。一般企业有积极发展计划或者经营活动活跃的时候会把钱留在活期账户上一方面便于捕捉随时出现的商业机会,另一方面应对付款需求。

M1同比降低表面上看是企业端的问题,实则是住户部门的需求侧出现了问题。居民热衷于储蓄,把钱都存了定期,不投资不消费,造成企业的销售遇阻、回款不畅、预期不明。所以,想要根治M1增速过低的关键是要激活住户的需求,把居民的钱从定期存款上逼出来,去投资,去消费。按照目前的情况,最有效的办法就是哪几项:

加大政府债券发行规模,特别是增加对居民直接发行政府债券的力度。你们不是喜欢存钱不想花钱么?那么干脆政府用国债把存款里的钱吸出来,然后直接财政支出进行基建,民生工程,让钱六东西来。降低存款利率,特别是定期存款利率。让居民觉得存钱不合算,鼓励他们去消费或者投资。加征存款利息税。如果前面两条都不起作用,那就把26年前治疗通缩的政策搬出。看完了宏观经济数据,回到银行的同业存单,最近3个月同业存单的发行统计如下所示:

表1

表2

表3

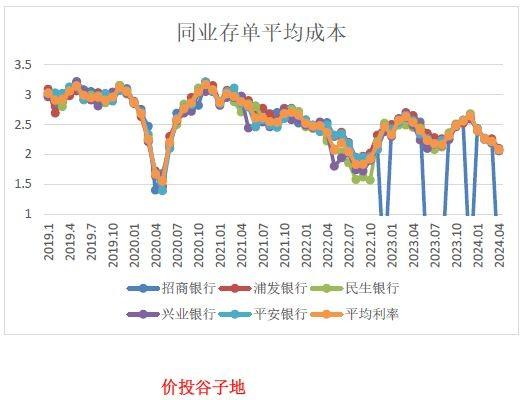

1,4月份同业存单的利率整体表现为各期利率继续下滑。3月存期的同业存单利率,月初平开于2.05%左右,一路缓慢下跌,最终收在1.86%左右,全月利率下跌19bps。12月存期的同业存单低开于2.21%左右,之后逐步走低,月末收于2.09%,全月下降12bps。

2,本月五家银行的配置策略集体押注长久期策略。加权久期最短的是民生银行8.14个月,最长的是平安银行11.54个月。

3,在发行量方面,本月5家监控银行的同业存单发行量有所下降。其中最扎眼的还是招行。3月份,招商银行发行的同业存单超过1000亿,这个月马上又回到0发行的状态。这说明招行在3月底有明显的冲规模操作,用发行同业存单的方法补上负债缺口。4月负债缺口缓解,同业存单就不发了。这说明招行目前的揽储能力总体可以支撑自身业务的发展。本月浦发银行发行量最多,共发行1470.3亿。5家银行全月发行4534.9亿环比3月减少了约1600亿,更多信息如下图2所示:

图2. 同业存单发行情况

4月份,5家银行新发的加权同业存单利率2.08%比3月份下滑14bps。如果剔除招行,发行成本最低的是兴业2.06%,发行成本最高的是浦东银行2.1%。更多的数据请参考如下图3:

图3. 同业存单利率

本周三公布麻辣粉的利率,下周一会公布LPR利率。根据最近央行货币报告的表态看,短期存款利率下调的概率要更大,毕竟银行的净息差已经到了不得不保的地步。所以,新一轮存款下调前,麻辣粉(MLF)和LPR利率下调的概率不大。