摘要

在存续产品方面,截至2024年一季度末,理财公司共存续3.58万余款产品,其中共有约87%的产品参与了代销。各理财公司被他行代销存续产品以固收类为主,同时大部分理财公司的代销主要依赖母渠道进行代销。从被代销存续产品的收益情况看,被代销固收类产品收益率稳定在3%以上,而被代销混合类和权益类产品则出现负收益情况。从被代销存续产品的破净情况看,全理财公司平均破净率小幅走低。

在新发产品方面,一季度理财公司共新发7800余款产品,其中共有约78%的产品参与了代销,信银理财、兴银理财和杭银理财的代销渠道数量相对较多。从被他行代销新发产品分布来看,各理财公司的较低风险、较高流动性产品被他行代销数量较多,反映出投资者对稳健高流动性的偏好。此外,多数理财公司被他行代销产品的平均业绩比较基准在3%以上;三家理财公司将管理费率调至0%,符合市场整体降低费率的趋势。

在代销机构准入方面,目前参与“行外代销”的银行机构较多,但大部分仍聚焦与1-3家理财公司合作。主力代销机构准入的新发产品均以3-6个月、二级中低风险的封闭式固收类产品为主。

综上所述,一季度各理财公司的代销情况总体稳定,代销的渠道主要以各家理财公司的母行渠道为主,代销的产品主要以固收类为主,但总体代销渠道和代销产品逐渐展现出多样化的特征。

【转载本报告请注明来源:普益标准(ID:pystandard),如需获取完整版报告PDF版,请添加普益君微信:pystandard01】

一.银行理财存续产品代销情况(一)存续产品代销市场概览

一.银行理财存续产品代销情况(一)存续产品代销市场概览从市场整体看,截至2024年一季度末,理财公司共存续3.58万余款产品[1],其中共有约87%的产品参与了代销,同时,代销仍呈现出“以母行渠道为主,他行和直销渠道为辅”的格局特点,仅被母行代销的产品占比达62.59%,同时通过母行和他行代销的产品占比15.34%。此外,被他行代销的产品占比超过37%,其中,22.07%的产品仅通过他行代销,占比相对较高。

(二)大部分理财公司较为依赖母行渠道[2]

(二)大部分理财公司较为依赖母行渠道[2]截至2024年一季度末,在各理财公司存续产品中,母行代销方面,共24家理财公司仅被母行代销产品数量占比在50%以上,其中,贝莱德建信理财、高盛工银理财和法巴农银理财的存续产品仅通过母行代销。在他行代销方面,大部分理财公司拓展了他行代销渠道,其中,南银理财拓展渠道最为积极,通过他行代销的产品占比超74%,其次为苏银理财和青银理财,占比分别超69%和65%。

值得一提的是,交银理财被他行代销产品数量占比达49.74%,在国有理财公司中居首位。对比股份制理财公司来看,国有理财公司的渠道拓展情况普遍相对较弱,这可能是由于国有大行本身客群数量较为庞大,削弱了国有理财公司的渠道拓展积极性。但据目前上市银行年报披露,部分股份行理财公司的管理规模在2023年末实现对国有行理财公司的超越,包揽规模前三席位,这与股份行理财公司发力拓展代销渠道不无关系。

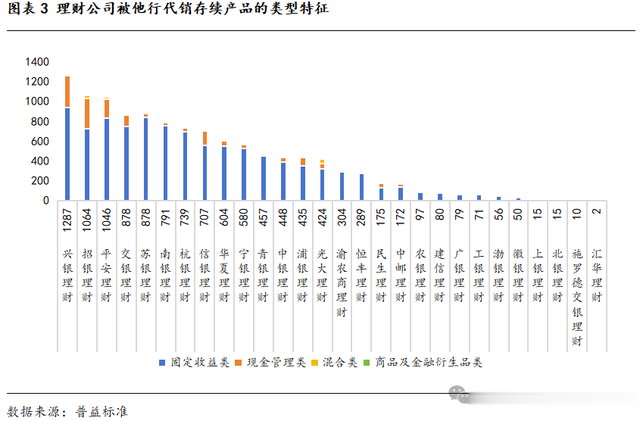

(三)各理财公司被他行代销存续产品以固收类为主

(三)各理财公司被他行代销存续产品以固收类为主截至2024年一季度末,各理财公司被他行代销的存续产品以固收类为主。拓展了他行代销渠道的28家理财公司中,大部分理财公司该类产品占比均超65%,

仅北银理财和施罗德交银理财的该类产品占比分别为40%和50%,占比相对最低。同时,汇华理财仅有固收类产品被他行代销。从数量上来说,兴银理财、招银理财和平安理财的被代销存续产品数量较多。

现金管理类产品方面,兴银理财、招银理财和平安理财的被代销产品数量靠前。混合类产品方面,仅10家机构有被他行代销情况,其中,光大理财的被代销产品最多,为48款。当前并未有机构选择代销他行权益类产品,仅兴银理财和宁银理财的商品及金融衍生品类产品被他行代销,但数量较少,均在10款左右。

(四)各理财公司被代销存续产品收益情况[3]

(四)各理财公司被代销存续产品收益情况[3]1.现金管理类产品:15家理财公司收益表现超市场平均水平

截至2024年3月末,大部分理财公司被代销的现金管理类产品本季度以来年化收益率均保持在2%以上,整体表现相对较好。从理财公司被代销产品平均收益率来看,青银理财、渝农商理财和中银理财等15家理财公司的收益水平高于市场平均收益2.34%,其中青银理财本季度以来年化收益率突破3%,显示出更强的竞争优势。

2.固收类产品:大部分理财公司收益率保持在3%以上

截至2024年3月末,全理财公司被代销的固收类产品本季度以来平均年化收益率为3.54%,共16家理财公司的收益表现高于全市场平均水平。其中,高盛工银理财表现最优,收益率达5.26%,这主要是由于高盛工银的盛景系列美元类产品表现较好;贝莱德建信理财和中银理财表现次之,收益率分别为4.38%和3.95%。

3.混合类产品:部分理财公司收益率出现负值

由于混合类产品通常配置了部分权益类资产,风险较固收类产品更高,受市场波动影响也更大。一季度末,共有五家理财公司被代销的混合类产品本季度以来年化收益率为负值,且共有14家理财公司的收益表现低于全理财公司平均水平。而贝莱德建信理财被代销混合类产品的收益表现最优,达14.63%,主要是被贝莱德建信理财贝安心2032养老理财产品1期(封闭式)的高收益表现拉高。

4.权益类产品:各理财公司收益率差距较大

一季度末,共有12家理财公司被代销的权益类产品本季度以来年化收益率为负值,且最低跌破-20%,但大部分理财公司的收益率保持在-7%以上。同时,由于工银理财、贝莱德建信理财以及高盛工银理财的收益表现较好,本季度以来年化收益率分别为30.67%、25.15%和11.28%,拉高了市场整体表现,使得全理财公司本季度以来平均年化收益率达到8.0%。

(五)各理财公司被代销存续产品破净情况

(五)各理财公司被代销存续产品破净情况1.市场整体表现:全理财公司平均破净率小幅走低

一季度,全理财公司被代销产品的平均破净率在2.7%-4.5%区间内波动,季末有小幅下行,整体来看波动幅度不大。从产品类型来看,被代销的现金管理类产品在季度内保持零破净,符合其低风险高流动的特点定位。固收类产品破净率则在1%水平波动,季末有小幅下跌,能较好满足投资者对低波稳健的诉求。而混合类由于受到权益市场波动影响,破净率较高,在一季度内突破30%。

2.各理财公司表现:恒丰理财和贝莱德建信理财三类型产品均保持零破净

在被代销现金管理类产品方面,一季度末各理财公司均保持零破净。在被代销固定收益类产品方面,截至3月末,共有12家理财公司被代销固收类产品保持零破净,且大部分机构破净率均在2.6%以下,整体来说投资者承受净值损失的概率相对较小。

在被代销混合类产品方面,各家理财公司破净情况差别较大。其中,共有16家理财公司的破净率低于全理财公司平均水平,表现相对较好。上银理财、农银理财和徽银理财等六家理财公司则在季末保持零破净,风险管控能力较好。

二.理财公司新发产品被代销情况(一)新发产品代销市场概览

二.理财公司新发产品被代销情况(一)新发产品代销市场概览从市场整体看,截至2024年一季度末,理财公司共新发7800余款产品,其中共有约78%的产品参与了代销。从渠道情况来看,仅被母行代销的产品占比达58.46%,被他行代销的产品占比超过41%,其中,36%的产品仅通过他行代销,占比相对较高。

(二)各理财公司新发产品被不同渠道代销占比情况

(二)各理财公司新发产品被不同渠道代销占比情况同存续产品情况类似,股份行和区域性理财公司仍相对积极寻求他行渠道,国有行中,交银理财的渠道建设相对最优。截至2024年一季度末,在各理财公司新发产品中,母行代销方面,共19家理财公司仅被母行代销产品数量占比在50%以上,其中,贝莱德建信理财、汇华理财和法巴农银理财的存续产品仅通过母行代销。在他行代销方面,南银理财、华夏理财和苏银理财等11家机构被他行代销新发产品占比超五成。

(三)各理财公司他行代销渠道开拓情况

(三)各理财公司他行代销渠道开拓情况2024年一季度,面对日益激烈的市场竞争,各理财公司积极拓展各类型代销渠道。从被他行代销的产品数量来看,在一季度新发产品中,兴银理财、交银理财和平安理财被他行代销产品数量靠前,分别达392款、268款和233款。从渠道数量来看,兴银理财、信银理财和杭银理财的代销渠道较多,分别为334家、139家和131家,具体代销渠道均以农村金融机构为主,其中兴银理财和杭银理财拓展城商行渠道也较多。从渠道类型来看,各理财公司开拓农村金融机构、城商行和股份行渠道较多;此外,直销银行也有24家理财公司布局,较2023年末新增了6家理财公司,反映出理财公司持续发力抢占代销赛道的现状。

(四)各理财公司被他行代销新发产品分布情况

(四)各理财公司被他行代销新发产品分布情况1.各理财公司被他行代销产品以固收类为主,权益类产品暂未被他行代销

2024年一季度新发产品中,被他行代销的主要是固收类产品,拓展了他行代销渠道的27家理财公司中,绝大多数理财公司该类产品占比超70%,其中,南银理财、恒丰理财、渤银理财和施罗德交银理财四家机构仅有固收类产品被他行代销。从数量上来说,兴银理财、招银理财和平安理财的被代销产品数量较多。现金管理类产品方面,招银理财和兴银理财的被代销产品数量靠前。混合类产品方面,仅3家机构有被他行代销情况,但数量较少,均在5款以下。

2. 各理财公司被他行代销产品大多数为3-6个月理财产品

各理财公司在被其他银行代销的产品中,大多数都是期限为3-6个月产品,表明市场上的投资者对于短期理财产品的需求较大。国有理财公司中,工银理财仅有每日开放产品被他行代销;交银理财被代销3~6个月、1年以上期限产品较为均衡,占比均在35%以上。股份理财公司中,多数机构的被代销产品以3-6个月期限为主,其中恒丰理财3-6个月产品占比超70%,渤银理财和平安理财被代销产品则以一年及以上期限为主。城商、农商理财公司中,杭银理财和宁银理财分别有70.71%和67.23%的被代销产品为1年以上期限产品,北银理财和徽银理财分别有80%和50%的被代销产品为每日开放期限产品。

3. 各理财公司被他行代销产品主要为封闭式

绝大多数理财公司被代销产品以封闭式为主,其优点在于配置期限相对可控,能规避大规模赎回带给机构的流动性压力。其中渤银理财和恒丰理财被代销封闭式产品占比均为100%。开放式产品中,兴银理财和招银理财被代销每日开放型产品数量较多,分别为88款和52款,对标投资者对高流动的需求。在最小持有期型产品方面,信银理财和兴银理财以突破30款的被代销数量超越其他机构。在定开型产品方面,苏银理财被他行代销产品数量达82款,其余机构被代销数量均在20款以下。

4. 各理财公司被他行代销产品以二级(中低)风险居多

绝大部分理财公司新发被代销产品以二级(中低)风险为主,招银理财、兴银理财等机构的新发被代销产品则以一级(低)风险为主,所有机构的四级和五级风险等级新发产品均未被代销,反映出银行理财投资者整体风险偏好较低的现状。国有理财公司中,交银理财和中银理财被代销产品以二级(中低)风险为主,其中,交银理财占比最高,约为84%;股份理财公司中,恒丰理财和渤银理财仅有二级(中低)风险产品被他行代销,招银理财则以一级(低)风险产品为主,占比为72.62%;城商、农商理财公司中,青银理财和南银理财被代销二级(中低)风险产品占比均超95%。

(五)各理财公司被他行代销产品业绩比较基准

(五)各理财公司被他行代销产品业绩比较基准理财产品业绩比较基准,是指商业银行或理财公司综合考虑市场环境、产品性质、投资策略、过往表现等因素,对理财产品设置的投资目标和相关解释说明。

2024年一季度,各理财公司的产品平均业绩标准在2.6%-4%区间波动,总体较为集中。共有19家理财公司被他行代销产品的业绩比较基准保持在3%以上,其中,中银理财被他行代销的产品平均业绩比较基准整体最高,达3.97%。

(六)各理财公司被他行代销产品费率情况

(六)各理财公司被他行代销产品费率情况固定管理费率方面,各理财公司的差距较大,共有23家理财公司的固定管理费率在0.1%及以上,最高达到0.28%。仅华夏理财、招银理财、中邮理财和农银理财的固定管理费率设置在0.1%以下,其中农银理财最低,为0.03%。

销售费率方面,一季度,大部分理财公司被他行代销产品的销售费率低于0.20%。在市场降费促销、让利投资者的背景下,青银理财、施罗德交银理财和徽银理财在一季度被他行代销产品的销售费率也达到0%,在一定程度上增强了对客户的吸引力。

托管费率方面,各理财公司被他行代销的产品托管费率整体较低,均低于0.04%,其中,宁银理财的托管费率为各理财公司最低水平,为0.0010%。

三.代销机构准入新发产品偏好情况

(一)各银行代销理财公司新发产品数量情况整体来看,目前参与“行外代销”的银行机构较多,但大部分仍聚焦与1-3家理财公司合作。同时,大多银行机构都会选择代销合作机构的多款产品。

截至一季度末,共计有328家银行机构参与2024年一季度新发产品的“行外代销”。从准入理财公司家数来看,绝大部分机构准入理财公司数量在4家以下,其中185家银行只准入了1家理财公司。从准入产品款数来看,机构多会选择合作机构的多款产品进行代销,有超150家准入10款以下的产品,145家银行机构准入10-100款产品。

(二)主要代销机构准入理财公司产品的数量情况

(二)主要代销机构准入理财公司产品的数量情况从准入理财公司产品数量来看,以下15家银行机构较为积极参与2024年一季度新发产品代销,包含4家国有行、5家股份行、6家城商行。

(三)主要代销机构准入理财公司产品的分布情况

(三)主要代销机构准入理财公司产品的分布情况主要代销机构准入的新发产品以3-6个月、二级中低风险的封闭式固收类产品为主,交通银行和北京银行代销现金管理类产品较多,仅招商银行代销高风险的商品及金融衍生品类产品。

具体来看:产品类型方面,绝大部分机构以代销固收类产品为主,占代销产品的比例均在80%以上。相对其他代销机构,仅有兴业银行、杭州银行代销了权益类产品,但数量均在5款以下;仅招商银行代销商品及金融衍生品类。混合类产品方面,共有8家机构选择代销混合类产品,其中,光大银行准入了22款,相对其他机构更为积极。现金管理类产品方面,交通银行、北京银行相对其他代销机构更积极代销现金管理类产品,准入了超50款产品,招商银行次之,准入了48款。

开放类型方面,主要代销机构均以代销封闭式产品为主,绝大多数的主要代销机构代销的封闭式产品占比超70%,徽商银行代销封闭式产品占比达93.55%,较其他机构更高。相对其他代销机构,中信银行更积极代销最小持有期型产品,其次是兴业银行,分别准入了38款、27款。

期限类型方面,主要代销机构代销3-6个月期限产品数量最多,各代销机构占比在30%-60%不等;代销1年以上期限产品数量次之,但与3-6个月期限产品数量差距不大,其中,杭州银行占比达到80%。

风险等级方面,各主要代销机构均以代销二级中低风险产品为主,占比多在50%-85%区间,而徽商银行和苏州银行占比突破90%。相对其他代销机构,中国建设银行代销三级及以上风险的产品占比相对较多;中国邮政储蓄银行、交通银行、北京银行代销一级风险的产品占比相对较多。

注:

[1]本报告采用子份额+不区分份额统计产品数量。

[2]由于浙银理财虽已获批筹建,但尚未正式开业,故此处不计入理财公司。

[3]此部分对存在数据缺失的理财公司予以剔除,同时,此部分被代销产品包括被母行代销产品。

声明

本报告所使用的信息均来源于本公司认为可信的公开资料,该类公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该类信息不作任何保证。

本报告中的资料、意见、预测及建议仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见、预测及建议不一致的报告。

在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者应自行决策,自担投资风险。

本报告版权归普益标准所有。本公司对本报告保留一切权利。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给他人,或以任何侵犯本公司版权的其它方式使用。未经授权的转载,本公司不承担任何转载责任。