10月8日晚间,港交所网站挂出了地平线PHIP版招股书,这意味着地平线正式通过港交所上市聆讯,距离上市,只差敲钟。

毛利率超70%,核心财务数据持续向好

国庆假期期间,地平线再度向港股递交招股书,更新了今年上半年的数据。

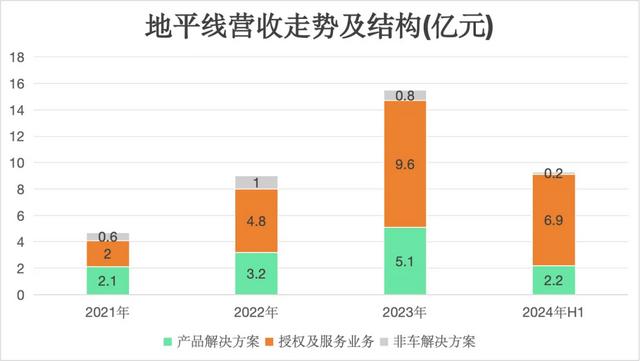

根据招股书,地平线在2021年-2023年的全年营业收入分别为4.67亿元、9.06亿元、15.52亿元。今年上半年则实现营收9.35亿元,同比增长151.6%。

在收入结构上,地平线的营收来自汽车解决方案(包括产品解决方案与授权及服务业务)和非车解决方案。

从上图不难看出,汽车解决方案占营收大头,所占比重在2021年-2023年分别为87.9%、88.5%、94.8%。今年上半年,这一比重则达到了97.7%。

毛利方面,地平线2021年~2024上半年的毛利分别是3.31亿元、6.28亿元、10.94亿元以及7.39亿元。

毛利率在过去三年分别70.9%、69.3%及70.5%,一直处于较高水平。今年上半年的毛利率有明显增长,达到79%。

增长的原因主要是授权及服务业务占比的增加,而该业务板块的履行成本相对较低。

从地平线的最新招股书我们也能看到,今年上半年,授权及服务业务的毛利率高达93%,而产品解决方案的毛利率只有41.7%,是近三年的最低点。

对于产品解决方案版块毛利率的不断下降,地平线在招股书里的解释是,从2021年到2023年产生用于处理硬件的较高物料清单采购成本,及对早期产品解决方案采取更具竞争力的定价策略以提高市场份额。

虽然毛利在向上且毛利率水平很高,但地平线当前依然是亏损状态。

过去三年,地平线共净亏损了175.23亿元,今年上半年净亏损50.98亿元,比去年同期的亏损额扩大170%。

净亏损原因,很大程度来自于地平线在研发上的持续高强度投入,其2021年-2023年累计研发费用达53.9亿元。

今年上半年,地平线研发费用为14.2亿元,同比增长35.3%。

地平线也在招股书中预测,今年全年亏损会大幅增加,除了估值变动和大众合营计划的酷睿程等因素,最主要的原因还是来源于研发的持续投入。

不过好在,在现金储备方面,地平线还是比较充足。根据招股书,截至2024年6月底,公司的现金及现金等价物余额为104.52亿元。

三大解决方案搭配工具链,贯彻软硬一体理念

对于公司的定位,地平线给出的描述很长:

“我们是市场的乘用車高级辅助驾驶(ADAS)和高阶自动驾驶(AD)解决方案供应商,拥有专有的软硬件技术”。

从其产品结构图中,我们能很清晰地看出地平线的思路。

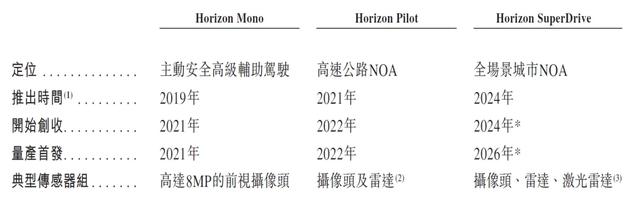

根据不同的用户需求,地平线提供三种不同的ADAS和AD组合方案,即Horizon Mono、Horizon Pilot及Horizon SuperDrive。

Horizon Mono是主动安全高级辅助驾驶解决方案。可实现AEB、IHB(智能大灯)等安全功能,提高乘客及道路使用者的安全性。也可实现ACC、TJA(交通拥堵辅助)等舒适功能。

目前征程2和征程3都嵌入在Horizon Mono上。截至2023年12月31日,已有200款以上的OEM车型选择Horizon Mono。

Horizon Pilot是高速自动领航解决方案,也就是我们常说的NOA,属于高级自动驾驶解决方案。除了增強的主动安全功能外,Horizon Pilot还具备实现自动上/下匝道、自动变道、高速路自动驾驶,以及自动泊车辅助等功能。

目前在Horizon Pilot上嵌入的是征程3或征程5处理硬件。到2023年12月31日,已经有超过25款车型搭载,比如理想L789系列,都有车型选择了Horizon Pilot。

Horizon SuperDrive于今年4月发布,是地平线的高阶自动驾驶解决方案,并计划在其中嵌入最新的征程6处理硬件。该方案计划在所有城市、高速公路和泊车场景中实现流畅和拟人的自动驾驶功能。(详情可参考《不止征程6,地平线要做智能驾驶时代的“全能玩家”》)

根据灼识咨询资料,按2023年及2024年上半年解决方案装机量计算,地平线为中国本土OEM的第二大高级辅助驾驶解决方案提供商,市场份额分别为21.3%及35.9%。按2023年及2024年解决方案总装机量计算,地平线亦为中国第四大高级辅助驾驶和高阶自动驾驶解决方案提供商,市场份额分别为9.3%及15.4%。

围绕着三个解决方案,地平线还提供了全面的技术栈,包括用于驾驶功能的算法、底层处理硬件,以及促进软件开发和定制的各种工具。

地平线也表示,公司将采取软硬协同的开发理念,以达到用最佳运算效率和最优成本实现高阶自动驾驶的目的。

同时,合作的商业模式及开放易用的开发工具,其生态合作伙伴能加速高阶自动驾驶解决方案的大规模开发和量产。

截至最后实际可行日期,地平线的软硬一体的解决方案已获得27家OEM(42个OEM品牌)采用,装备于超过285款车型。按销量计,前十大中国OEM均为地平线的客户。