回想起当年央行原副行长那番话还历历在目:

在泡沫中狂欢的日子不多了,做好潮水退却后的准备,是每个国家、每个人都需要面对的现实。

当时或许大家还不以为然,基于我国国情“特殊”之处,认为国家不会让房地产硬着陆,不会出现像当年日本楼市泡沫破灭情形。

之所以对稳楼市有十足信心,从各方面数据来看,我国楼市貌似还有发挥空间。

第一、从居住需求角度来看。我国目前城市常住人口数量约2.4亿人,未来还有约1.4亿人进城空间,结合城镇化率低于70%,住房需求还比较庞大。

第二、从住房改善角度来看。全国城镇大约有300亿平方米存量住房有改造空间,这些房子大部分都会拆迁重建,拆迁之后可以快速消化市面上的库存房,2014年启动的棚改拆迁就是成功案例。

第三、从我国购房政策角度来看。诸如限购、房贷利率、首付比例也都还有调整空间,超大特大城市还没有完全取消限购,房贷利率相比部分发达国家还有约2个百分点的下浮空间,首付比例也还有调整空间。

理想很美好,但现实总与愿违,随着楼市走完2024年1-2月份,出乎意料的事还是来了。

国家统计局发布的《2024年1-2月份全国房地产市场基本情况》数据显示,房地产开发投资增速、新房销售面积和销售额增速、房企到位资金增速、国房景气指数这4个维度数据出现新折点,分别来看。

1.房地产开发投资增速

1-2月份全国房地产开发投资11842亿元,同比下降9%,其中住宅投资降幅为9.7%。

解读:房地产开发投资增速反映国家整体房地产开发规模增长情况,增长越快,表明房地产开发潜力越大,反之,房地产市场潜力越小,1-2月份增速为-9%,环比收缩0.6个百分点降幅,但是相比2023年1-2月份,扩大了3.3个百分点降幅,值得注意的是,从2023年全年趋势来看,全年开发投资呈现出下滑趋势,今年前两个月增速明显低于2023起点水平,按照去年趋势,不出意外的话,今年还会下滑3-4个百分点,也就是到年底房地产开发投资增速达到-12%至-13%。

2.新房销售面积和销售额增速

1-2月份,新房销售面积11369万平方米,同比下降20.5%,销售额10566亿元,同比下降29.3%。

解读:单从销售面积和销售额增速来看,毫不夸张,可以用“大跳水”来形容,销售面积同比增速下滑幅度是2023年同期的5.7倍,销售额增速下滑幅度是2023年同期的293倍,结合销售面积和销售额,可以清晰看到房价明显下滑,要知道历年1-2月份都是返乡潮时期,按往年惯例都会出现小阳春,然而2024年却出现反常,突出2024年楼市严峻程度比2023年更大,以价也没能换到去年的量,结合去年全年数据,不出意外的话,2024年全年销售面积和销售额增速分别接近-30%和-40%。

3.房企到位资金增速

1-2月份房企到位资金16193亿元,同比下降24.1%,国内贷款、自筹资金、定金及预售款、个人按揭贷款分别为3144亿元、5374亿元、4630亿元、2214亿元,分别同比下降10.3%、15.2%、34.8%、36.6%

解读:房企资金到位情况。反映出房企在房地产市场的经营能力,到位资金越多,越有利于房企发展,反之容易出现资金链断裂,从房企到位资金分类看来,销售端口资金降幅明显高于筹集资金端口,表明房企资金回笼压力进一步加大,如果按照2023年趋势发展下去,全年资金到位增速预计在-20%左右,2024年房企资金回笼压力不容乐观。

4.国房景气指数

2月份国房景气指数为92.13,同比下降2.46。

解读:国房景气指数反映我国房地产景气水平,合理波动范围在95-105,95以内表现房地产景气偏低,105以上表现景气偏高,我国从2022年9月份开始,房地产景气指数就开始低于95,尽管2023年全国各地出台了更多、更大力度的稳楼市措施,国房景气指数依旧保持下行趋势,2024年2月份景气指数更是达到新低,说明距离楼市复苏距离逐渐拉大,全国房地产发展整体比预期的软着陆还要严峻。

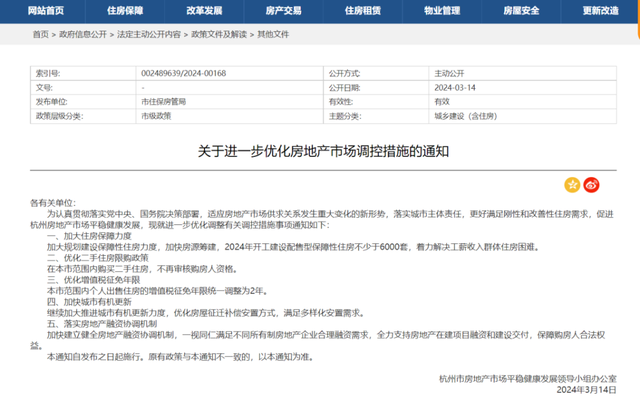

通过以上国家统计局公布的数据可以看出,2024年房地产或将超乎意料,当然,有人就会问,刚召开的全国“两会”上,住建部再次明确将“一视同仁满足不同所有制房企项目合理融资需求”,1-2月份数据还不足以代表全年数据,房地产还有反转机会。

实际上呢?很多人忽略了一点,那就是国家对房地产的表态,对于房地产,依旧坚持不发生系统性金融风险底线,一视同仁满足房企项目合理融资需求,加上“项目”二字,范围就没那么大了,在内行看来,这就是“保交楼”的升级版,有利好信号,但绝不是大利好信号。

为什么这么说呢?影响楼市的三要素(人口、土地、金融)中,人口增量已经由正转负,短期内,住房需求得不到快速补充,如果连拆迁都形不成大规模,那么这次楼市调整周期还将延长。

土地方面也是如此,土拍市场中,我们看到从2023年开始陆续取消了限价,土地拍卖溢价现象有所提升,然而溢价率提高之后的总量不增反减,从2023年全年数据就能看出,全年土地出让收入只有57996亿元,跌破6万亿新下限,比2022年低约1万亿元,这就说明,面粉涨价虽然会带来面包价格上涨,但是买面粉和买面包的人变少了,总收入还是会下降。

金融方面不用多说,政策上的确很给力,各种降准、降息支持经济发展,在2024年房贷利率更是直接大幅下调25个基点,金融机构存款准备金率下调0.5个百分点,向市场提供长期流动资金达到1万亿,不过这些钱最终能流入房地产的并不多,关键就在于房子成交量下滑,大家都不怎么买房子了,即便给房地产灌水也没有像样的大容量盆子接。

所以,当楼市走完1-2月份,有一种预感越来越强烈:我国接下来的房地产发展,或许没有想象中那么容易了。

首先,房子的投资空间基本会趋于零。

说出来很多人或许不会相信,年前还有很多二手房房东认为今年楼市会回暖,结果春节之后市场比去年还要不堪,都是在以价换量,心思细腻的朋友其实已经发现了,这与国家控房地产风险紧密相关。

展开说说,国家为什么要疏松二手房交易渠道?支持二手房市场发展,从全国实行二手房带押过户就开始了,让二手房入市交易,其实就是在让泡沫出清,你不降价,二手房很难出手,等投资者手中的二手房真正出清了,房价才会趋于稳定,当然这需要一个过程,或许5年,或许10年,或许更久。

此外,国家公开支持保障性住房建设,这个信号其实也十分明显,住房需求不仅会分流到二手房市场,还会分流到保障性住房,住房需求可选项更多,这种大环境下,投资房产空间基本为零,即便通货膨胀、货币贬值,房子随着房龄增长,市场中的住房不断供应出来,配套资源不断转移和流动,稀缺价值只会越来越弱。

其次,我国经济发展正逐步降低对房地产依赖性。

数据表明,2023年土地出让收入占全国一般公共预算收入约26.75%,高峰时期(2021年),土地出让收入占比全国一般公共预算收入约42.98%,一般公共预算收入用于通过一般公共预算支出支持经济发展,意味着我国经济发展正逐步降低对土地财政的依赖。

为什么经济会降低对土地财政的依赖?相信不少朋友已经猜到了,过去的经济过于依赖土地财政,导致房价不断上涨,而房价又不同于黄金这样的稀缺投资品,市面上的房子只会增多不会减少,供大于求只是时间问题,如果房价还保持上涨,泡沫迟早会破灭,经济要想稳定发展,就不能去冒楼市泡沫破灭的风险,日本当年不断上涨的房价,就是前车之鉴。

最后,楼市下行压力或将继续增大。

国家统计局公布的2024年2月份70个大中城市新房和二手房价格指数显示,新房价格同比下跌的城市有57个,二手房价格同比下跌的城市有70个,二手房市场房价全线下跌,跌幅最大的徐州达到10.3%,相当于去年在徐州价值100万元的房子,一年后的今天只价值89.7万元,此外不少城市二手房跌幅超过5%,楼市下行压力不容小觑。

至于房价是否还有下行空间,其实完全可以通过房价收入比来推算,全国百城房价收入比为11.5,是国际上公认合理房价收入比(3-6倍)的2-4倍,房价收入比优化空间还较大,只是时间早晚问题,如果按照房价收入比6倍计算,2023年城镇人均可支配收入51821元,合理均价不超过7583元,计算公式:6×51821元÷41平方米(人均居住面积)=7583元/平方米,要知道人均居住面积41平方米还包括约20%左右的公摊,实际合理房价应该比7583元/平方米更低才合理,总而言之,对于未来的楼市,作为普通人,还是不要抱有过高期望了,尤其是持有多套房的投资者。

城镇化要解决的主要问题是农民进城后靠什么生活?就业空间越来越小,房子越来越多,能卖出去吗?

最稳定的就是县城房价,一般都5000到6000多,成本价3000多,县城基本上都是本地人,泡沫小

今年下半年,房价将跌的超预期!

把存量首套,跟新买首套的利率降到3% 第一,是减负,减负了间接变成消费。毕竟,钱💰不是花在这,就是花在那 第二,也是直接促进消费 第三:实打实的降低一些房价,因为之前涨的太离谱。没那么容易让大家上车 第四:优化二手房交易流程,,,,

听蝲蝲蛄叫,就别种地了。

300亿平方米存量住房有改造空间,这些房子大部分都会拆迁重建,也会建更多的房子

没有看到房价大幅度下跌阿,其他的说什么也没有用。

做过过山车吗?什么是趋势,房价降去年才开头,今年明年是当口。平稳的话至少要三到五年才能落地。平稳后你回顾会觉得房价比股市更刺激。

大幅度下降高房价取消不合理公摊面积才是硬道理。其它的都是次要的

击鼓

那里那么多预感,经济规律就是一个自然过程,和你预不预感没关系的。

不投资,只考虑自住,那就现在可以买

这篇文章是比较接地气的

谢谢您的指点

北方城市明显不行了