最近,军工板块大爆发,广哈通信、捷安高科收获2个20%涨停,5日涨幅超过80%,奥维通信、四创电子、航天长峰连续2天10%涨停。

大涨的个股主要集中在军工信息化概念方向,导火索是上周五(19日)我国举行信息支援部队成立大会。目前我军处于机械化向信息化发展跨越阶段,电子对抗、数据链与美差距仍然很大,处于加速补短板阶段,市场认为信息部队成立将加速行业发展。

今天接着梳理下军工信息化方向投资思路、行业格局和核心个股基本面情况。

信息支援部队是全新打造的战略性兵种,将统筹负责全军的信息化建设,从顶层建设到实战应用为我军提供全面的信息支持和保障,有望带动军工信息化产业快速发展,带动通信类装备的设计、制造和采购变化。

一、三大投资逻辑

(1)军工信息化差距巨大

军工信息化是以卫星互联网、数据链、电子对抗为代表的信息化系统及装备在现代战争中得到广泛应用。信息化建设水平已成为衡量一个国家综合战力水平的重要指标之一。

美国陆军的信息化装备程度已达到50%以上,美国海军、空军的信息化装备程度已达到70%以上。电子对抗、数据链方面,美军已有Link、CDL、CEC、MADL等体系化的数据链装备。我军相关装备仍在起步阶段,如数据链我军目前应用普遍的Link16链美国80年代就广泛应用,急需加速补短板。

(2)军工进入2年加速发展期

军工行业是按照5年周期计划发展,每个周期总体呈现“前松后紧”状态,长期规划明确但短期需求受到规划进度扰动。特别是“十三五、十四五”2个5年计划中前3年装备发展都有特殊影响。

“十三五”的第一年,我国启动史上最大一轮军改,装备发展在2016~2018年受到影响,随着组织架构调整到位,行业在2019~2020年迈入交付大年。

“十四五”可类比“十三五”,2022~2023年行业受人事调整等影响比“十三五”更大,部分子行业业绩失速。如导弹行业收入增速由2021年的25%降至2023(1-9)的-3.2%,信息化行业收入增速由2021年的30.2%降至2023(1-9)的9.2%。预计2024~2025年将迎来加速追赶期。

(3)军工电子处于近年估值分位低点

从估值角度看,申万军工电子行业目前估值为39.6倍市盈率,2.83倍市净率,十年的估值分位均小于10%。

二、产业链情况

这次信息支援部队的成立,主要利好国防信息化和军工电子方向。市场预测,2027年我国军工信息化总市场规模超1600亿元,各个细分领域都有发展机遇。

从产业链来看,军工信息化行业上游主要是为信息化武器装备制造提供零部件以及信息化武器装备控制系统,包括电子元器件、集成电路、特种材料等;下游是军事应用领域,包括信息安全、侦查预警、卫星导航、军事通信等多领域。

军工电子元器件大致划分为两个大类:一类为无源器件,另一类为有源器件。无源器件主要包括阻容感(重点产品如MLCC、钽电容)、连接器、继电器、被动射频元件等。有源器件主要包括模拟电路、数字电路和分立器件。

容阻感这三种占被动元件的总产值大约是90%,电容器又是占比最高的品种,主要企业有宏达电子、鸿远电子、火炬电子、振华新云。

连接器也是一种被动元件,为器件、组件、设备、子系统之间传输电流或光信号。军用连接器行业处于中航光电、航天电器双寡头格局。

军工芯片起步比较晚,目前产品集中在中低端市场,加上国外卡脖子,国产替代需求迫切。军用模拟芯片领域的主要企业有振华风光、铖昌科技、雷电微力、国博电子、亚光科技、臻镭科技等。数字芯片领域的主要企业有紫光国微、复旦微电、景嘉微、龙芯中科、振芯科技等。

三、A股军工板块

按照申万行业分类标准,国防军工为一级行业,然后细分为航天装备Ⅱ、航空装备Ⅱ、地面兵装Ⅱ、航海装备、军工电子Ⅱ,分别对于海、路、空、天以及信息化5个细分方向。

申万军工电子行业共有61家上市公司。从营收规模和盈利能力看,中航光电、振华科技为细分行业龙头。其中,中航光电2023年营收突破200亿,利润超33亿,振华科技营收不足百亿,但盈利能强,2023年前三个季度利润超过20亿。航天电器、海格通信营收超50亿,盈利稳定,可以算第二梯队公司。

另外,七一二、火炬电子、国博电子、国睿科技、睿创微纳、高德红外、鸿远电子、宏达电子、景嘉微、振华风光等公司虽然营收规模偏小,但属于细分领域领先企业,盈利能力较好。

市场热炒的个股大多营收规模和盈利偏小,基本停留在概念和消息炒作阶段。

比如,广哈通信主营多媒体指挥调度系统,2023年营收只有4.5亿,利润0.61亿;捷安高科属计算机行业,主营轨道交通实训系统营收只有3个亿,利润5千万;兴图新科主营视频指挥控制类产品,营收不足2个亿,而且是亏损股。

四、核心个股基本面情况

下面从公司风险、经营和估值角度,看看A股军工电子行业里重点公司的基本面情况如何。

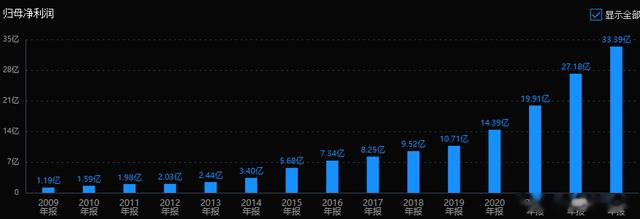

中航光电公司是国内最大的军用光电连接器制造企业。历史业绩持续、稳步增长,利润曲线非常漂亮。

风险角度看,经营活动现金流三年总和 42%,数据优秀;公司商誉0.37%,可以忽略。无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险.

经营层面看,营业收入三年平均增长速度:24%;扣非净利润三年平均增长速度:36%。公司成长性优秀,2023年营收增速27%,利润增速23%。

最后看估值情况,滚动市盈率21.8倍,市净率3.56倍,当前市盈率处于历史平均:低位区。

2.振华科技

公司是军品元器件龙头,在阻、容、感等细分领域竞争力强。历史业绩稳定增长,特别是2020年开始,利润加速增长。

风险角度看,经营活动现金流三年总和 53%,数据优秀;公司无商誉、无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:28%;扣非净利润三年平均增长速度:178%。公司成长性优秀,23年前三季度营收增速下降到6%,利润保持10%增速。

最后看估值情况,滚动市盈率11.69倍,市净率2.19倍,当前市盈率处于历史平均:低位区。

3.航天电器

公司是航天科工集团旗下的电子元器件骨干企业之一,主营连接器。历史业绩同样是持续稳定增长。

风险角度看,经营活动现金流三年总和 22%,一般;公司无商誉、无大股东质押,高管大股东减持0.88%,可以接受。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:17.6%;扣非净利润三年平均增长速度:21%,公司成长性不错,2023年利润增速加速到35%。

最后看估值情况,滚动市盈率24.4倍,市净率2.83倍,当前市盈率处于历史平均:低位区。

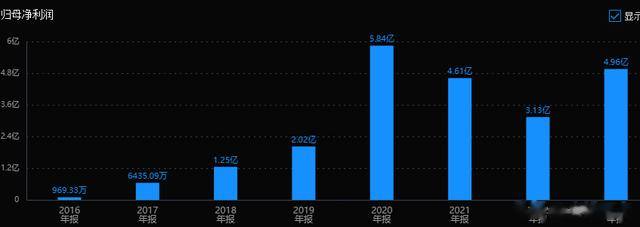

4.睿创微纳

公司专业从事非制冷红外热成像与MEMS传感技术开发的集成电路芯片企业。经过两年业绩下滑,2023年业绩有所恢复。

风险角度看,经营活动现金流三年总和 37%,表现良好;公司无大股东质押,商誉3.13%,高管大股东减持0.98%。比例都不大。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:39%;扣非净利润三年平均增长速度:2.85%。前两年业务下滑,增收不增利,23年营收增速35%,利润增速58%。

最后看估值情况,滚动市盈率35倍,市净率3.95倍。23年4.96亿利润与133市值对应27倍市盈率估值。当前市盈率处于历史平均:低位区。

5.鸿远电子

公司是多层瓷介电容器(MLCC)为主的电子元器件龙头。历史业绩稳定增长,2023年利润下降明显。

风险角度看,经营活动现金流三年总和 47%,数据优秀;公司无商誉、无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:17.5%;扣非净利润三年平均增长速度:29.6%,历史成长性不错,但23年出现比较大的下滑,原因在于公司受下游需求下降影响业绩下滑。

最后看估值情况,市盈率27.9倍,估值偏高,主要是业绩下降了。因高准入门槛和对产品质量、可靠性的严格要求,国内高可靠MLCC市场竞争稳定,如果行业景气度回暖,公司业绩大概率恢复。假设未来公司利润恢复到5亿,目前市值仅对应15倍市盈率。

6.宏达电子

国内军用钽电容器生产领域的龙头企业,历史业绩稳定增长,2023年出现了明显下滑。

风险角度看,经营活动现金流三年总和 76%,数据优秀;公司无商誉、无大股东质押,无高管大股东减持。公司风险指标整体良好,无大风险

经营层面看,营业收入三年平均增长速度:20%;扣非净利润三年平均增长速度:24%,历史成长性不错。2023年营收和利润均下滑超过40%,主要原因同样是行业景气度下降。

最后看估值情况,目前市盈率为19.7倍,市盈率处于历史平均:低位区。

我国国防现代化建设目标明确,随着进入“十四五”后半程,军工行业有望出现“困境反转”,作为军工元器件龙头,公司有望迎来业绩与估值双重修复。