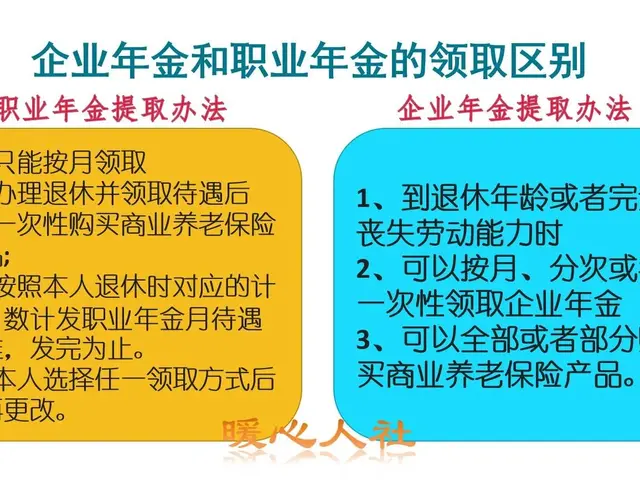

我认为还是比较大的。养老金计发基数对养老金计算的影响,主要体现在基础养老金、过渡性养老金的两个部分。在通常情况下,一般人退休只有基础养老金和个人账户养老金两个部分,而且基础养老金占整个养老金的比例为三分之二左右。

所谓养老金计发基数,是指统筹区上年度职工月平均工资,现在又称为城镇单位就业人员月平均工资。城镇单位就业人员平均工资分为全口径和半口口径两个部分。

所谓半口径统计的城镇单位就业人员平均工资主要是指城镇非私营单位就业人员的平均工资,包括机关事业单位和国有企业单位的平均工资;全口径的城镇单位就业人员平均工资,包括私营单位和非私营单位就业人员的平均工资。

在2019年,按照《国务院办公厅关于印发降低社会保险费率综合实施方案的通知》,即国办发〔2019〕13号文件精神的规定,从2019年5月1日开始,单位缴费从过去的20%降为16%。

调整就业人员平均工资计算口径。各省应以本省城镇非私营单位就业人员平均工资和城镇私营单位就业人员平均工资加权计算的全口径城镇单位就业人员平均工资,核定社保个人缴费基数上下限,合理降低部分参保人员和企业的社保缴费基数。

由于养老保险的缴费基数是以全口径统计的上年度城镇单位就业人员的平均工资作为计算缴费基数上限和下限的依据,所以以后各省在确定养老金计发基数时,也是以全口径统计的上年度城镇单位就业人员平均工资作为依据,确定本省养老金计发基数。

养老金计发基数虽然是以全口径统计的上年度城镇单位就业人员的月平均工资来确定养老金计发基数,但养老金计发基数不完全等于上年度城镇单位就业人员的月平均工资,而是根据当地社会经济发展情况有一定的修正。

养老金计发基数是以统筹区为单位发布的,由于现在养老保险已经实行了省级统筹,所以养老金计发基数都是由省级人社部门、财政部门联合发布,作为当年退休人员计算养老金的基数。多数地方已经实现了同一个省,执行一个统一的养老金计发基数。但也还有少数地方是不统一的。

比如黑龙江各个市、省级机关的计发基数是不统一的,湖北省也是不统一的,武汉市是一个计发基数,各个市是另一计发基数;辽宁省的沈阳、大连的企业职工是单独的计发基数,其余地方和机关事业单位人员是另一个计发基数;广东省的深圳市企业职工是一个单独的计发基数,机关事业单位工作人员是执行省规定的计发基数。

随着社会经济的发展,养老保险统筹区的扩大,今后逐步过渡到全省统一的计发基数是大势所趋,也是实现养老保险全国统筹的需要。

养老金计发基数主要是计算基础养老金、过渡性养老金的基数。

比如基础养老金的计算方式是养老金计发基数加本人的指数化缴费工资除以2,每缴费一年发给1% 的基础养老金。

例如四川2023年的养老金计发基数为8079元,假如个人的平均缴费指数是1.2,本人的指数化缴费工资就是8079元乘以1.2,等于9694.8元;养老金计发基数8079元加上本人的指数化缴费工资9694.8元除以2,二者的平均值就是8886.9元,每缴费一年发给1%就是88.87元。假如缴费年限是30年,每月的基础养老金就是2666.07元。

再比如过渡性养老金,按照四川机关事业单位过渡性养老金的计算办法,假如本人的视同缴费指数是1.2,视同缴费年限为20年,过渡系数为1.4%。

过渡性养老金等于计发基数8079元乘以1.2乘以视同缴费年限20年乘以过渡系数1.4%,等于2714.54元。

综上所述,从以上例子可以看出,养老金计发基数在同一个省的范围之内,这是一个固定值,所有当年退休的人,多数地方都是使用同一个养老金计发基数,养老金计发基数越高,退休时的基础养老金,过渡性养老金就会越高。由此可见,养老金计发基数对于养老金的影响是非常大的。