韩国半导体制造商面临着大萧条和美国对华政策的双重打击

韩国最大的两家半导体制造商三星电子和SK海力士,在2022年,如果台积电不包括在排名中,全球半导体制造商销售额排名中分别位列第一和第三(图1)。

图1:2022年十大半导体制造商收入排名

现在,三星电子和SK海力士正面临困境,造成这种困境的原因有以下两点:

(1)由于新冠疫情的特殊需求结束而导致的重大衰退;

(2)美国半导体政策的消极影响。

目前,三星电子和SK海力士在全球排名第一和第三,但是,要看他们如何处理上述问题的结果,他们不仅可能滑落排名,还可能面临企业生存危机。情况就是这么严重。

尤其是SK海力士,它在2020年10月20日以90亿美元收购了美国英特尔的NAND闪存业务,其前景相当严峻。而且,我们有一种感觉,那次收购可能是英特尔特意让SK海力士抽了一个王八。

这里先描述三星电子和SK海力士面临的两个困境,然后讨论SK海力士可能已经穷途末路的猜测。

因疫情特殊需求的结束而导致的大衰退

2020年在全球蔓延的新冠病毒,导致了远程工作、在线学习和在线购物的爆发。这导致各种电子和电气产品的出货量在2021年急剧增加(图2)。例如,个人电脑的出货量增长16.5%,游戏机增长35%,可穿戴设备增长11.1%。

图2:各种电子和电气产品出货量的同比增长

然而,在2022年,对疫情引发的特殊需求已经结束,因为人们已经习惯了疫情,风险已经降低。因此,与2021年相比,2022年各种电子和电气产品的增长率全面为负。尤其是个人电脑、显示器和智能手机大幅下降,分别为-20%、-15%和-11.3%。

各种电子和电气产品出货量的这种负增长,自然导致这些产品中使用的半导体的需求急剧下降。

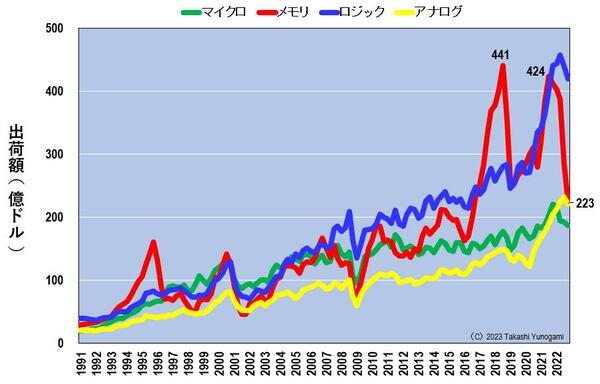

事实上,从各种半导体的季度出货量来看,内存出货量在2021年第三季度录得424亿美元,接近内存泡沫的峰值441亿美元,然后在2022年第四季度暴跌至223亿美元,大约减少200亿美元(图3)。

图3:各种半导体的季度出货量

引人注目的DRAM和NAND出货量

存储器主要是DRAM和NAND。因此,我们将DRAM和NAND的季度出货量值制成图表(图4)。结果显示,DRAM和NAND都不像表面那样好。

图4:DRAM和NAND的季度出货量

首先,由于疫情引发的特殊需求,DRAM在2021年第三季度录得257亿美元。这仅次于2018年第三季度的内存泡沫高峰282亿美元的出货量。然而,出货量随后下降到2022年第二季度的231亿美元,然后在六个月后的同年第四季度降至127亿美元。这127亿美元仅是疫情特殊需求的257亿美元峰值的49%。换句话说,在一年多一点的时间里,DRAM的出货量下降了将近一半。

接下来,让我们看看NAND,由于疫情特别需求,它在2021年第四季度创下了153亿美元的记录。然而,与DRAM一样,NAND的出货量也经历了两个阶段的下降,在2022年第二季度下降到144亿美元,然后,在同年第四季度暴跌到84亿美元。这84亿美元是一年前新冠疫情专项需求153亿美元峰值的55%。

因此,DRAM和NAND在2021年下半年都有一个疫情引发的特殊需求高峰,但在那之后,出货量急剧下降,特别是在2022年下半年,DRAM的市场萎缩到49%,NAND则萎缩到55%。当DRAM和NAND市场放缓得如此严重时,内存制造商不可能不受影响。下面,来看一下三星电子和SK海力士在以下各个存储器类别中的全球市场份额。

各公司的DRAM和NAND市场份额

图5显示了按公司划分的DRAM市场份额,在美光于2013年收购破产的英伟达内存之后,该市场几乎被三星电子、SK海力士和美光所垄断。海力士占28.8%,美光占26.4%。

图5:各公司的DRAM收入份额(-Q32022)

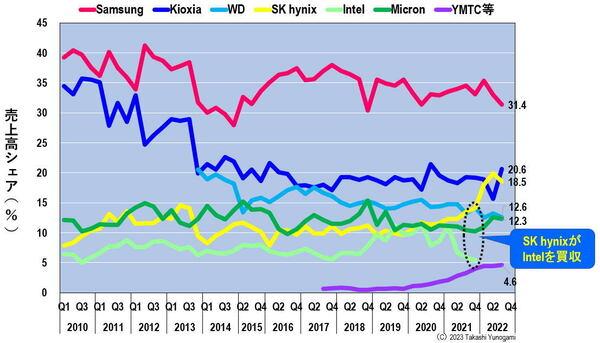

图6显示了按公司划分的NAND市场份额。与DRAM不同,NAND市场有大量的参与者。然而,铠侠和西部数据(WD)在其四日市和北上工厂联合生产NAND,而且,最近有报道称WD收购了铠侠。由于内存的衰退,任何公司都不再能独善其身。

图6:各公司的NAND销售份额(-Q32022)

另一个重大事件:2020年10月20日,SK海力士宣布将以90亿美元收购英特尔的NAND业务。英特尔的NAND由它在中国的大连工厂生产。收购的第一阶段,即转让英特尔的SSD业务和大连工厂,已于2021年12月22日完成。第二阶段将在2025年3月前完成对设计、研发和知识产权的收购。

在这个整合的NAND市场中,按规模排序,三星电子在2022年第三季度的份额为31.4%,铠侠为20.6%,收购英特尔的SK海士力为18.5%,WD为12.6%,美光为12.3%,中国的长江储存为约4%。

从上述情况可以看出,三星电子在DRAM和NAND领域都拥有最大的市场份额,而SK海士力在DRAM领域排名第二,在NAND领域排名第三。他们各自的高市场份额也意味着他们受到了各自市场急剧下降的严重影响。

三星电子和SK海力士的业绩

图7显示了三星电子半导体业务的销售额和营业利润:在2022年第二季度录得28.4万亿韩元后,同年第四季度的销售额下降到20.1万亿韩元。而营业利润将骤降至仅2700亿韩元。三星电子除了DRAM和NAND之外,还有代工业务。据推测,内存业务处于亏损状态,但代工业务有盈利,所以整体业务勉强处于亏损状态。

图7:三星电子半导体业务的季度销售额和营业利润

另一家公司SK海力士在2022年第二季度录得13.8万亿韩元的销售额,但在同年第四季度将下降到7.7万亿上。而营业利润则跌至负1.7万亿韩元(图8)。

图8:SK海力士的季度销售额和营业利润

因此,三星电子和SK海力士在2022年下半年的业绩都出现了下滑。其实,这没什么奇怪,因为全球内存市场正处于急剧下滑之中。预计2023年上半年,由疫情引发的特殊需求结束引起的大衰退将变得更加严重。即使有复苏,也可能是在2023年下半年或2024年之后。

除了这种半导体衰退之外,美国的半导体政策,可能会使韩国制造商处于更加困难的境地。

美国CHIPS法案中包含的对半导体制造商的补贴

2022年8月9日,美国总统乔-拜登签署了《CHIPS和科学法案》(CHIPS法案),这是一部促进国内半导体制造的法律。有资格获得这些补贴的主要半导体制造商如图9所示。

图9:根据美国CHIPS法案获得补贴的主要候选厂商

英特尔分别在亚利桑那州和俄亥俄州投资200-300亿美元,在美国建立处理器工厂和代工厂。台积电受美国政府邀请,最初计划在亚利桑那州投资120亿美元,建设月产2万片的5纳米代工厂,但后来改变了决定,大规模生产5纳米的改进版4纳米,还建设了第二个3纳米工厂。月产能将提高到5.5万片,投资将增加3.3倍,达到400亿美元。

同时,三星电子旨在在代工领域追赶台积电,将投资170亿美元在德克萨斯州建立3纳米代工场。此外,包括SK海力士在内的SK集团,计划在半导体研发中心和先进的封装方面总共投资220亿美元。

根据英特尔和其他公司的说法,每100亿美元中,有30亿美元将由补贴支付。因此,这些半导体制造商希望不惜一切代价获得CHIPS法案的补贴。

后出划拳推出来的"护栏”

然而,一个重大问题出现了。人们发现,《CHIPS法案》之后,有出了一份名为'《CHIPS法案》将降低成本、创造就业机会、加强供应链和对抗中国'的具体文本,上面附有强有力的'护栏'。

这些'护栏'确保美国半导体行业的竞争力得到保护,'禁止接受补贴的公司在未来10年内向中国最先进的芯片制造设施(28纳米及以上)投资/扩张'。

这个'护栏'允许台积电在中国的南京工厂生产40-16纳米逻辑半导体,三星电子在中国的西安工厂生产3DNAND,在中国的无锡工厂生产DRAM,在中国的大连工厂生产3DNAND。大连的工厂正是它从英特尔收购所获。如果SK海力士要根据《CHIPS法案》获得补贴,那么,在未来十年内将无法投资上述任何一家中国工厂。目前,它获得了一年的延缓豁免,但这并不是一个基本的解决方案。

在这种情况下,台积电的中国南京工厂占该公司不到10%,而三星电子的西安工厂生产的3DNAND占该公司的40%左右。SK海力士大连工厂生产的3DNAND约占该公司总量的30%,而无锡工厂生产的DRAM约占该公司总量的50%。

如果三星电子和SK海力士根据《CHIPS法案》获得补贴,它们将无法对其在中国的存储器工厂进行先进的或更多的投资。半导体存储器,一般通过每两年前进一代来保持其竞争力。因此,告诉存储器制造商不要投资就等于宣告他们死亡。因此,这些韩国制造商已被迫考虑退出中国。

美国对中国的限制"2022/10/7"

正当他们开始认为应该放弃对美国的扩张,停止接受CHIPS法案的补贴时,2022年10月7日,美国宣布了"2022/10/7"措施,对中国实行不同的、更严格的出口规定。

根据这些规定,美国的制造设备不能出口到中国的先进半导体工厂。此外,用于维护设备的零件也不能出口。同时,由于美国人员被禁止参与中国的先进半导体工厂,高管和研究人员,以及维护设备的现场工程师都必须退出。

这里,先进半导体被定义为16/14纳米及以上的逻辑半导体,18纳米及以上的DRAM,以及128层以上的3DNAND。属于这一类别的中国半导体制造商包括中芯国际(芯片代工)长鑫储存(DRAM)和长江储存(3DNAND)。此外,台积电的南京工厂、三星电子的西安工厂和SK海力士的大连和无锡工厂等外国公司也包括在其中。

对于这些先进的半导体制造商来说,美国设备制造商应用材料公司、拉姆研究公司和KLA的设备出口被禁止。荷兰和日本预计也会效仿,ASML的曝光设备(ArF浸泡以及EUV)和东京电子的镀膜机/显影机的出口也会被禁止(图10)。

图10:各公司各种前端工艺设备的份额(2021年)

换句话说,无论他们是否获得CHIPS法案的补贴,由于美国"2022/10/7"的规定,三星电子和SK海力士将无法在其中国工厂生产高级存储器。因此,三星电子和SK海力士可能确实不得不退出中国市场。

英特尔出售其大连工厂是一个阴谋吗?

也许SK海力士对其购买英特尔大连工厂感到后悔。不,从更深入的角度来看,英特尔可能在了解了美国半导体政策的细节后,决定出售其在中国的大连工厂。它已经意识到,"在大连设厂没有任何好处"。

英特尔在2010年启动了其大连工厂。起初是生产处理器,但后来转而生产最先进的3DNAND。英特尔试图通过在大学设立捐赠课程来培养中国的优秀工程师。尽管经过十多年的努力,英特尔还是轻易地将其大连工厂卖给了SK海力士。很容易让人想到这可能另有其原因。

结果,SK海力士被留在了大连工厂。此外,生产SK海力士一半DRAM的无锡工厂也可能不得不撤走。

SK海力士的未来很暗淡,不管它在全球半导体销售排名中多高,如果它因经济衰退而陷入亏损,未来不得不关闭其在中国的美元盒式存储器工厂,那么SK海力士的未来会怎样?

JBpress2023年3月6日技术管理顾问和微加工研究所所长湯之上隆