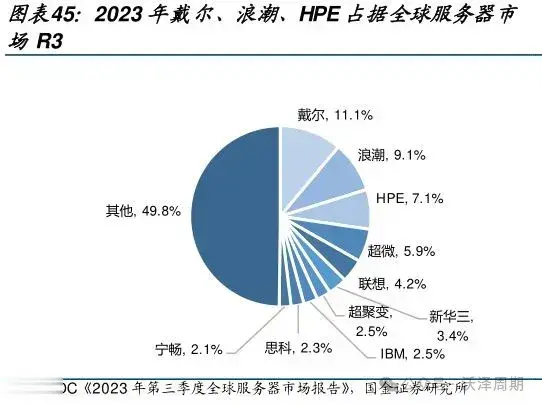

#中兴通讯的合理估值是多少#

中兴通讯的合理估值?

从几个维度考虑,先看国内上市公司之中业务相近的公司的估值分别是多少?

可比的上市公司有两家分别是紫光股份和烽火通信,业务肯定不会百分百一致,只能选择相近的!

先看经营分析:

烽火通信

紫光股份

中兴通讯

从上面的几张图,可以清晰的看到,毛利率分别是20.73%、19.6%和41.53%,其中中兴通讯的运营商网络毛利率最高达到了49.11%且占整个营收的66.61及净利润的78.76%,烽火通信的数据网络产品的毛利率也超过了40%达到了41.53%,占其营收的5.07%和净利润10.19%,紫光的产品毛利率偏低占比营收的大头的ICT基础业务毛利25.58%,占比三分之一的分销业务毛利只有6.4%。

再来看一下三者的财务数据:

烽火通信

紫光股份

中兴通讯

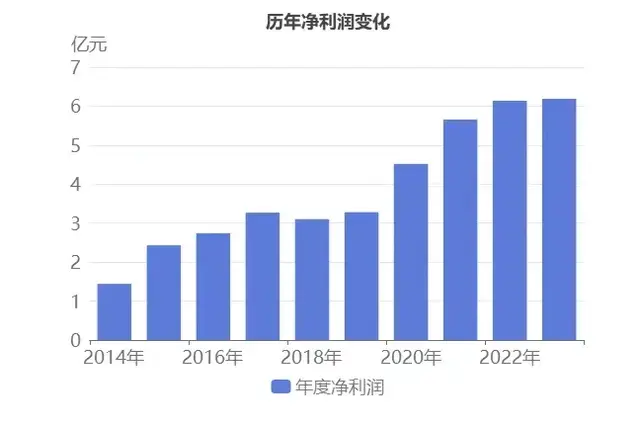

从净利润的绝对值来说,中兴通讯几年的时间差不多翻了一倍,而烽火通信的净利润从本来就不多的9亿,一度掉到1亿且当前也只有5亿,紫光股份呢?营收是增加了几百亿了,可是净利润只增加了3亿。

从净资产收益率来说,烽火通信和紫光股份都是个位数,分别为4.06和6.39%,与中兴通讯的15.19%如何?

最后再来看看,三者在研发方面的投入情况,毕竟弱者想弯道超车只能靠科技树的突破。

烽火通信研发投入金额38.56亿,与上一年的43.94亿相比,同比下降12.76%,研发人员数6998占比45.65%,研发占营收的比例是12.39%;

紫光股份研发投入金额56.43亿,与上一年的52.99亿相比,同比增长6.65%,研发人员数7693占比40.1%,研发占营收的比例是7.3%;

中兴通讯研发投入金额267.83亿,与上一年的216.02亿相比,同比增长17.07%,研发人员数35393占比49.09%,研发占营收的比例是21.56%;

从研发的情况看,中兴通讯比起烽火通信和紫光股份强的不是一丁半点!

最后,我们来对比一下估值情况:

烽火通信

紫光股份

中兴通讯

动态市盈率中兴通讯只有可怜的12.2倍,烽火通信目前是121.6倍,紫光股份是35.3倍,按照23年的业绩中兴通讯对应的静态市盈率是14.2倍,烽火通信是39.6倍,紫光股份是28.1倍。

各个维度中兴通讯可以说都领先它的同行,龙头非但没有享受到溢价,反而严重折价,这就是资金的偏见和恶意的操纵导致的!

作为科技企业,就应该给予科技企业的估值,而非找一堆乱七八糟的理由厚此薄彼!你们可以让亏损的企业估值几百亿,让微利的企业估值上百倍,怎么就不能容忍一家优秀的科技龙头企业呢?

把中兴通讯的估值打到地板,实质是资金在打压中国科技!作为通信行业龙头与人工智能+与新质生产力是密切相关的!中兴通讯的估值在地板,整个人工智能+板块都是会被拖累的!这就是那些资金的终极恶意!

所以,中兴通讯的估值多少合理,首先是其科创属性,其次是其行业龙头地位,给35倍的PE是合适的!至于为什么不给高更高呢?还是出于审慎原则考虑!如果是牛市,牛市的最后阶段,流动性溢价考虑进去,再翻一番也没有什么不可,只是当前阶段给与25年的业绩35倍的PE是合适的!

你咋不说流通盘子有多大?工商银行的估值更低,你咋不买?