目前只有A股只有3家乳企公布了2022年年报,光明乳业的数据叫人看不懂,比如说:营业收入282.15亿元,扣非净利润只有1.69亿元。

轰轰烈烈卖了一年牛奶,规模四舍五入快到300亿了,可是公司竟然没赚钱?难怪有人说,光明乳业是家有钱的企业,但就是不知道企业钱花在哪里了,企业就是没利润。

如下表所示,我们把光明乳业的营业收入分成100份,就能看出来企业的营业收入被谁吃掉了。2022年光明乳业的营业成本吃掉了81.35份,这意味着光明乳业的毛利率不到20%;再扣除约12%的管理费用,公司剩下的可供向管理人员、银行、税务部门等分配的收入不到10%。

因此,分析光明乳业几乎不赚钱的原因,一定要看公司营业成本率为什么上涨。

一、成本率提高,是因为收入增速低于成本增速

企业的营业成本率为什么会提高?

我们的第一反应可能是“这是因为企业的营业成本提高了”,但这并不是主要原因。根据最基本的计算公式“营业成本率=营业成本÷营业收入×100%”,营业成本率的提升,是因为公司的营业成本增速大于营业收入增速。如下表所示:

假设营业成本初始值等于1,营业收入初始值等于2,则营业成本率等于50%。再假设营业成本增速为20%保持不变。

⑴营业收入增速为10%,营业成本增速为20%。

此时收入增速<成本增速,营业成本率为54.55%,高于初始营业成本率50%。

⑵营业收入增速为20%,营业成本增速为20%。

此时收入增速=成本增速,营业成本率保持50%不变。

⑶营业收入增速为50%,营业成本增速为20%。

此时收入增速>成本增速,营业成本率为40%,低于初始营业成本率。

因此,如果收入增速大于成本增速,营业成本率就会下降。光明乳业营业成本率提高,跟营业成本上涨有关,但更大的问题在于企业收入增长的乏力。接下来我们会用事实和数据求证这一推测。

二、2022年,光明乳业收入增长乏力

2022年,光明乳业营业收入同比下降3.39%,净利润同比下降39.11%,扣非净利润同比下降61.08%,经营活动产生的现金流量净额同比下降67.59%。甚至有人在怀疑公司是不是在做“业绩大洗澡”。

下面我们分行业、分产品、分地区以及分销售渠道来看下公司的业绩情况。

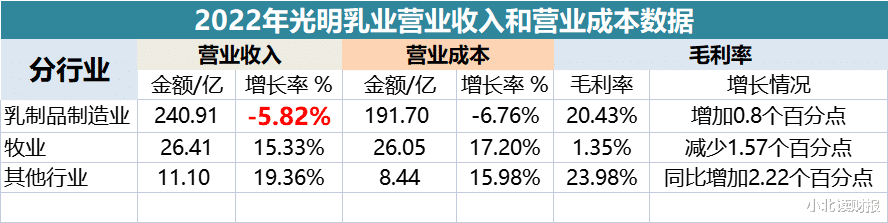

⒈分行业看:乳制品制造业收入下滑

除了乳制品制造业,光明乳业还有近38个亿的收入来自于牧业和其他行业,但是乳制品制造业是主力军。2022年乳制品制造业营业成本下降6.76%,但是营业收入下降5.82%,因此成本的下滑并没有明显提高公司的盈利能力。如果营业收入正向增长,公司的净利润会比现在好看。

光明乳业在2022年没有保住销量,鲜奶销量同比减少3%,酸奶减少15%。

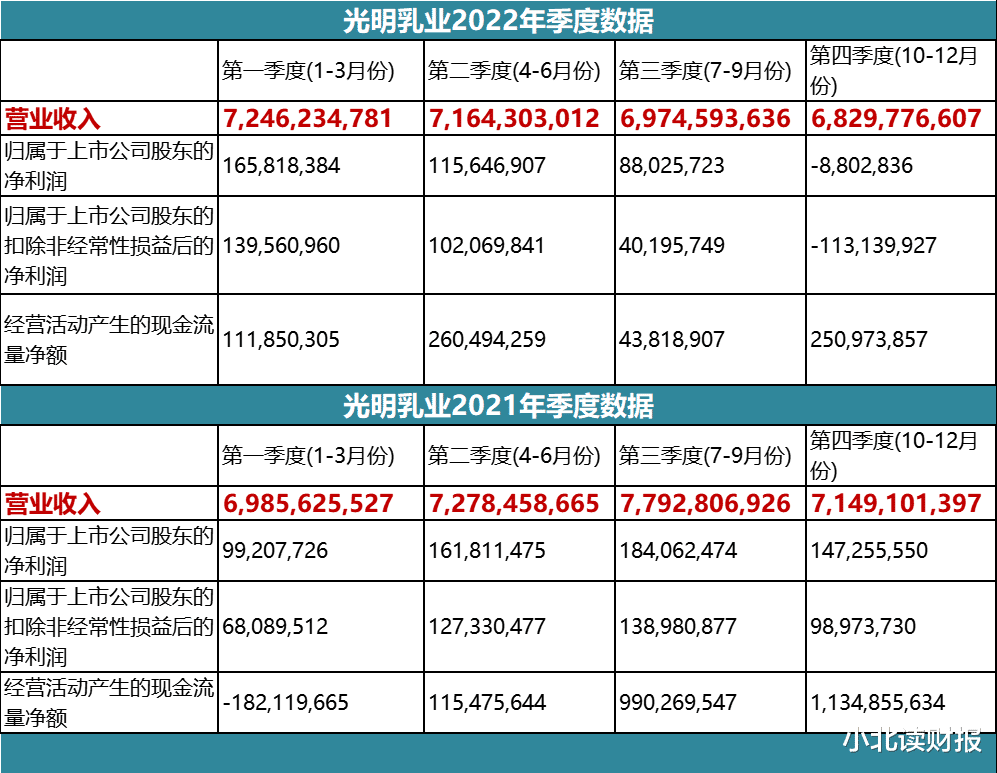

此外,从分季度的数据看,公司业绩下滑的季度,是2022年的3、4季度,而不是上半年。突然想起一句话:放开后还找不到工作,就不能再怪在YQ身上了。

⒉越拆分,收入下滑越明显

液态奶营业成本率下降了4.53%,但是营业收入下降了5.90%;

上海地区营业成本增长了2.62%,但是营业收入下降了6.86%;

外地收入营业成本下降了10.11%,但是营业收入下降了5.07%;

经销商渠道营业成本下降了6.16%,但是营业收入下降了3.03%。

收入快速增长会掩盖很多问题,当收入下滑的时候,想保住净利润就很难,况且,光明乳业的成本下降,很可能不是降本增效的效果,而是销售规模下降带来的成本下降。

三、保销量保收入保住利润率

今年我们看过很多公司的年报,会发现最可怕的是销量的下降,因为它通常意味着市场竞争激烈,但是企业的产品又没有竞争力,所以只能把市场份额拱手让江山。

你可能会说,销量下降不可怕,产品提价依旧能让收入保持增长。行吧~那我们来看下贵州茅台。2022年公司茅台酒收入同比增长15.37%,系列酒收入同比增长26.55%;同时,公司酒类销量同比增长2.62%。这反映出公司产品结构的优化,公司产品整体是提价的,但这并不妨碍销量也在增长。

我们今天兜了这么大的圈子来看光明乳业营业成本率下降的原因,其实是在寻找公司净利润下滑的原因;净利润下滑,主要是因为收入增长乏力,甚至收入下滑。

这再次印证了我们之前一直强调的观点:

收入增长才是净利润增长的核心驱动因素,将眼光放在降本增效上,只能算是小巧,关键还是得想办法通过增加销量、产品提价等,来拉动收入增长。

不过有的企业为了做大规模降价促销,增收不增利,那就得另外来看待了。

国企没有能干得好的

主要因为是国企[得瑟]

赚了是自己的,亏了是股民的

一瓶茅台5万,记得开办公用品发票哦

赚那么多干嘛,还不如分了[呲牙笑]

知道钞票为什么年年印了吧

配套厂家都是关系户!都被它们吃了,而且吃的合理合法[点赞][点赞][点赞]

烟草电力石油,你去问问这仨,怎么亏的,不就知道了

亏本的国企才叫国企

伸手鬼[得瑟]

澳大利亚留学生那个钟鲶鱼,怎么处理的

光明的下坡路从和达能合作开始,本来按照自己的产品线走下去稳稳当当非要欧标高大上国际化,结果把自己整残了,还被达能拔了一层皮!以前的光明奶,那种软包的牛奶浓浓的奶香k喝起来特别好喝,儿时的记忆,现在的奶!还是牛奶🥛吗?饲料牛🐮加高科技[得瑟]!

我们也不知道

好难想像一家非国企非上市公司一年营业额几百亿营业额会这样。

给你整到不亏不错了。要不是其他几个奶企都在盈利,你信不信他能让光明亏损

垃圾企业,送的鲜奶都坏掉了,向售后电话反映,居然说我没保存好,把一切责任推给消耗者!从此不再买其企业任何产品!别想再赚我一分钱!

哪个国企不亏本,十几亿的产业流转到私人手里最多花个三五千万,然后摇身一变成了龙头企业,年产值几十个亿,这中间的猫腻谁不知道,然后那个企业家又成了带领工人们苦干大干的扭亏为盈的明星,然后又是代表又是优惠政策的,到最后发现,这个人全家早就去美国了

吃个海参踢球去

只要跟公沾一点边的、都是肥了个人、亏了大家

玛德,赚200多亿就上交1亿多,这得有多贪呀,看到这些人,看不到希望了

很远外地的朋友说光明不错 我惊讶光明原来卖的那么远,一直以为光明只是上海周边。基本都说光明的奶比两外两家好,就纳闷不赚钱 较好不叫座[汗]

去年封城菜都买不到,谁还喝鲜牛奶,光拿去年数据去定性光明合理吗

穷公司,富经理[得瑟]

光明是国企就可以理解为什么没利润了

感觉上市的都不赚钱

光明不能和伊利比

税务局出来说明下

光明有有一年把过期的回收再重新罐装拿出来卖 完了还说质量没问题 打那以后我就没有喝过

转转手,最后都进入私人腰包

学学人家可口可乐为什么赚钱!要跑量!现在奶太贵了,很多人想吃都忍着!

浪废资源,干彻倒闭吧

伧不到你

评论的人基本上不太懂快消品。营业额只是卖出产品收到钱了,只是压到经销商处而已,在市场上并没有让消费者消化掉,产品日期变旧了,又要花大笔费用处理。有一年统一公司营收近300亿,结果还亏损一两亿。

不亏本的国企不是好国企[呲牙笑]

希望光明别倒了,别让那两家流氓企业染指!

死贵还不好喝,怪不得不挣钱

好像是贪了

买一倒三,能不亏吗[横脸笑]

关系链太多了[得瑟]

学傻了?说了一大堆公式,一句重点也没说出来

报表有利润是为了向股东们交代,不然的话估计还要负数

光明的奶像水一样,没有九十年代好喝了

什么叫大企业?就是大家都能搂钱的企业!只要在账上看不出,随便搂!

光明牛奶性价比最高,一箱重量是蒙牛伊利的二三倍,但包装欠佳,影响送礼。

领导挣钱了

你咋不问问前面的几年利润造假手段谁教的

巳经很不错了,能够和民营企业市场竞争的国企都很牛

光明出了多少负面新闻,不敢买光明

烟草公司还能大亏特亏呢,这个微赚已经很不错了[笑着哭]

我寻思光明价格也不便宜啊,这样的不赚钱那伪进口德亚呢

巅峰时期,直逼伊利

想法进私人口袋了。

我们绝大国有资产斗被某部分人谋巨大利益了,苍天无眼!

饭店里的挺好喝的,就是有点小贵,十五块。

不亏损的国企不是好国企

三选一的话,我还是选光明了

这不是最好的公司吗,利润都被干活的人变成成本消化于无形之中了,别人别想觊觎!

没事,反正大不了进去养老,又不会死

这公司真不行。请人都第三方

常规操作。

管理费到底是什么鬼

哈哈,想当初的大牛逼,现在都沦为同行中的下等品牌,光明算一个,上汽算一个,电气更不用说了

一百块的东西报1000,一把吃五百,二把吃二百,三把四把吃一百,其他卡拉米吃一百[笑着哭]

我们为什么喝不上号牛奶

在打价格战,现在牛奶在降价了