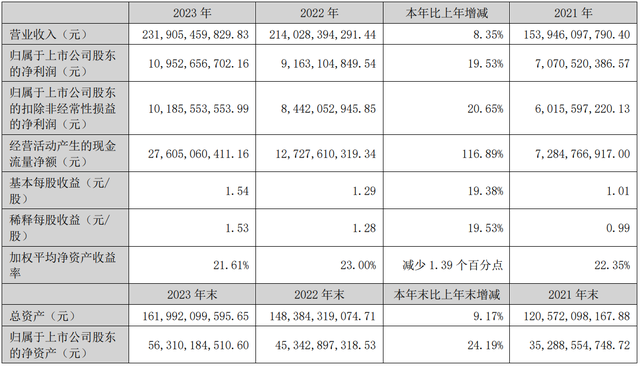

4月29日晚间,新希望(SZ.000876)发布2023年度报告及2024年一季报。2023年,新希望各项业务经营规模持续增长,同时也实现了同比明显减亏。报告期内,公司实现营收1,417.03亿元,同比增加1.96亿元,增幅为0.14%;实现归属于上市公司股东的净利润2.49亿元,同比增加17.09亿元,减亏幅度达到117.07%。值得一提的是,通过加强现金流管理,提高存货周转率,新希望在报告期内的现金流量净额达到139.04亿,同比增加50.50%。

NO.1、核心主业保持增长

饲料保持第一,生猪出栏全国第三

2023年,国内农牧行业继续面临巨大挑战,新希望对业务进行全面梳理与战略调整,对白羽肉禽和食品深加工板块引入战略投资者,重点聚焦饲料、生猪养殖与屠宰两大行业。

报告期内,新希望饲料销量稳中有增,以2,876万吨总量保持行业第一,吨均净利同比增长7%,利润稳步增长,重客占比21%,持续优化客户结构。海外市场也表现不俗,在印尼、越南、菲律宾等核心国家,饲料销量均已进入行业前四。

猪养殖方面,全年出栏生猪1768万头,同比增长21%,稳居全国第三。在食品业务剥离后,屠宰业务划入猪产业事业群,以实现更好的养宰联动,报告期内共屠宰生猪396万头,同比增长36%,实现营业收入70.58亿元,同比增长为6.01%。

同时,虽食品和禽产业已于年底出表,但报告期内业绩还是亮眼的:食品业务保持量利双增,共销售各类深加工肉制品和预制菜26.87万吨,同比增长为6%;实现营业收入46.14亿元,同比增长10.05%。白羽肉禽业务营收194.15亿元,同比增长12.67亿元,增幅为6.98%。

NO.2、养猪成绩稳步提升

各项生产指标和成本数据持续优化

2023年,为应对生猪行情持续低迷、重大疫病带来扰动的情况,新希望不断加强内部管理、提升生产指标,在出栏量显著提升的同时,各项生产指标和成本数据持续优化,实现了养猪成绩的稳步提升。

截至报告期末,新希望的平均PSY恢复到25,处于行业领先水平;断奶成本降至340元/头左右,较2022年四季度下降了60元/头;母猪转固成本降至2700元/头,较2022年年初下降约2100元/头;在运营场线的出栏肥猪完全成本达到15.8元/kg,较2022年四季度下降0.9元/kg,与行业领先企业的差距进一步缩小。

指标提升的背后,是持续的打强组织和精益管理。去年,新希望设立猪产业事业群,狠抓内外风控管理,坚定推进“数智养殖”,逐步完善“金字塔+回交”双种猪体系,多措并举提升应对疫病和行情冲击的灵活性和稳定性。

NO.3、未来聚焦两大主业

饲料强化区域竞争力 猪产业下游布局高端

经过2023年末出售禽和食品产业股份实现扭亏,新希望显示出了在行业周期底部的发展韧劲。但经历核心产业结构的调整后,其在年报中也公布了企业下一阶段的发展战略:将集中资源于“饲料+养猪”两大核心主业,把饲料“基本盘”做得更扎实,把养猪“新动力”做得更具竞争力。

针对饲料业务,新希望通过新设“六大区”实现组织下沉,迅速响应市场变化,实现快速周转,同时持续优化客户结构,调整渠道布局,强化产品质量,巩固并强化区域竞争力。在长期,饲料业务致力于从简单生产销售向养殖综合服务商的转型。

针对养猪业务,新希望表示,在短期,将致力于“养好”猪:优化组织结构、提升管理效率,利用数智化的手段,抓牢生物安全的基本盘,最终实现养殖成本的持续下降。在长期,发挥公司在种猪繁育和遗传算法上的优势,致力于养“好猪”。

生猪屠宰板块划归猪产业后,将加强养宰联动,在养殖端布局黑猪、无抗猪等高端产品的同时,强化分割战略,积极开拓下游知名商超渠道,加大餐饮重客的定制化合作,以提升下一阶段的竞争能力与盈利水平。

年报中还提到,新希望过往在白羽肉禽和食品深加工业务上的核心竞争力,今后仍将在新的合资运营主体下继续发挥作用,与战略投资者带来的优势资源有机结合,为公司带来持续的参股投资收益。

在公布年报的同时,新希望还首次披露了《可持续发展报告》,积极响应深交所《指引》要求,全面对标主流指标,升级公司ESG管理战略体系,在应对气候变化、水资源管理、健康和安全、商业道德等方面加强披露深度,全面回应资本市场的ESG信息披露诉求。

面对仍在持续的周期低谷和猪产业去产能格局,新希望表示,公司的产业链一体化布局可以帮助分散经营压力、对冲行情风险,同时目前资金储备充足,现有各类金融机构授信超千亿元。作为在农牧行业坚守42年的长期主义践行者,新希望将继续坚定“因信而立、因爱而久”的战时文化理念,坚信农牧产业对于民生的重要价值,实现穿越周期的稳定发展。