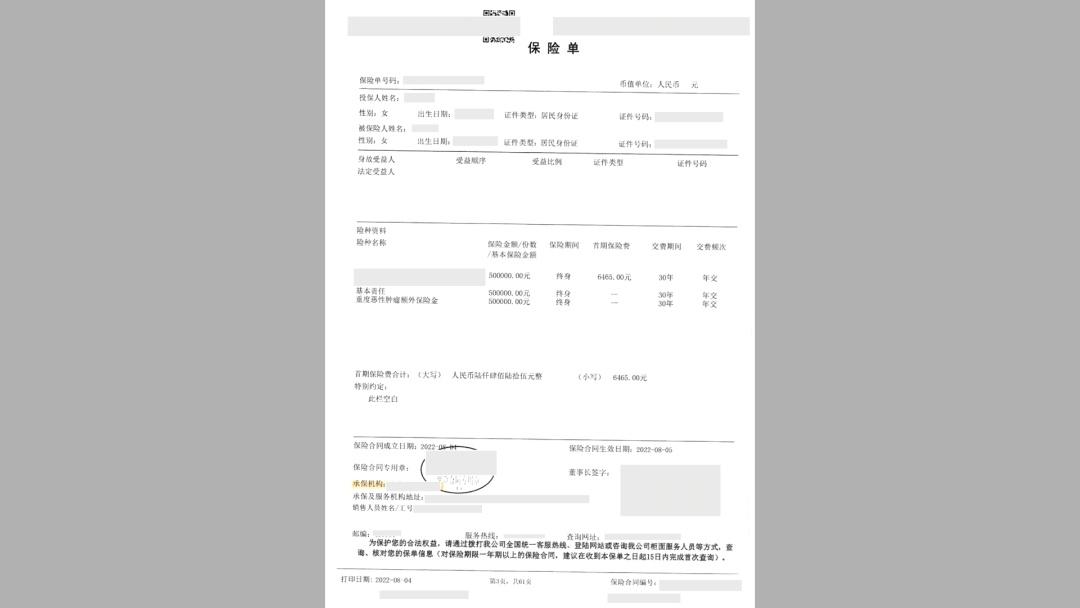

黄女士于2022年8月向某健康保险公司投保了保额50万元的重大疾病保险,双方约定确诊重疾后豁免后续保费,2025年1月,黄女士被确诊为肺腺癌,随后向该保险公司申请理赔,却遭到拒绝。理由为,经调查黄女士母亲曾患乳腺癌、卵巢癌、外婆患肺癌,在投保时黄女士没有主动告知家族肿瘤病史,属于故意隐瞒。

黄女士对此不予认可,称自己在投保时已通过保险经纪人如实告知了亲属患病情况,对方表示可以投保,且保险公司之后再无主动询问。

双方交涉无果后,黄女士将该保险公司诉至北京市朝阳区人民法院,一审法院判决保险公司支付50万元保险金、退还保费6454元,并豁免后续保费,保险合同继续有效。保险公司不服一审判决,上诉至北京金融法院,法院经审理查明,保险公司在《个人保险电子投保单》中询问的是“被保险人目前是否患有或曾经患过遗传性疾病”,且保险合同中从未指出“家族病史”这个概念,最终驳回上诉,维持原判。

这起案件让我联想到2015年9月发生的另一起保险拒赔事件,起因是太平洋保险的一名购买了“意外险”的客户因溺水身亡,事后保险公司拒绝理赔,给出的理由是:“不会游泳被淹死不意外”,引发广泛关注。

近年来,我国保险业快速发展,但也导致行业内存在鱼龙混杂的情况,相关监管力度仍需进一步加强,规范保险机构经营行为,保障投保人合法权益,推动行业健康有序发展。