本周,A股市场呈现出明显的结构性特征。

以蓝筹权重为代表的沪指整体走势相对平稳,缺乏明显的单边趋势,与之形成对比的是,双创指数在周内经历了较大幅度的波动。

不过,在整体分化的格局中,科创50指数依然展现出强劲的韧性,单周累计涨幅突破了6%。

成交量方面,市场交投情绪持续活跃,日均成交额维持在3.5万亿元左右的较高水平。

但本周有多个交易日出现了超过4000只个股同步下跌的局面。

但这种放量并没有带来普涨,这说明场外观望资金仍保持谨慎态度。

对于我们而言,梳理当下市场分化背后的产业、资金背景,仅可作为客观产业研究参考。

最后,看一下这周消息面情况。

可控核聚变就在周末,国内可控核聚变领域迎来大进展。

“聚变堆主机关键系统综合研究设施”(CRAFT)的核心部件——重达582吨的环向场磁体顺利通过专家验收。

同时高温超导中心螺管线圈磁体完成满工况参数测试,核心性能达到国际领先水平。

这标志着我国可控核聚变正式从“科学实验”迈入“规模化工程建设”新阶段。

作为约束上亿度高温等离子体的“磁笼子”主梁,该环向场磁体是目前全球尺寸最大的聚变堆超导磁体。

从超导材料、大型锻件到精密成型与封装,国内跨越从“基础材料供应”到“百吨级整机自主建造”的工程鸿沟。

从产业发展逻辑来看,可控核聚变已告别纯预期,进入由实际设备采购驱动的订单释放期。

随着国内多个聚变实验装置进入总装,核心设备集中采购期已然开启。超

超导磁体占聚变堆造价的三成至四成,可控核聚变工程落地推进,中长期有望带动上游超导线材、特种金属相关产业链需求释放。

MLCC

MLCC目前市场预计,7月1号村田对AI服务器及车规级MLCC提价10%—40%,日本酸素氨气涨价超30%。

随着AI算力架构的持续迭代,正以推高MLCC(多层陶瓷电容器)的单机用量天花板。

根据产业链调研数据,以英伟达VR200 NVL72等高阶AI服务器机架为例,其内部MLCC需求量高达44万至60万颗,是传统服务器的数十倍。

多家行业研究机构测算,AI 服务器增量会显著拉动 MLCC 需求,相关细分赛道中长期成长空间受到产业关注。

然而,需求端的指数级跃升正遭遇供给端的刚性约束。

全球高端MLCC产能高度集中于日韩巨头,面对AI带来的海量高利润订单,这些头部厂商主动调整产能结构,将产线优先倾斜至AI服务器和高端车规级供应链。

阶段性供需失衡,已经反映在海外原厂产品定价调整层面。

2026 年多家海外 MLCC 大厂陆续上调高端产品报价。

集邦咨询统计显示,今年上半年头部企业订单出货比值处于高位,行业供需偏紧是当前产业阶段性现状,后续供需平衡变化仍存在较多变量。

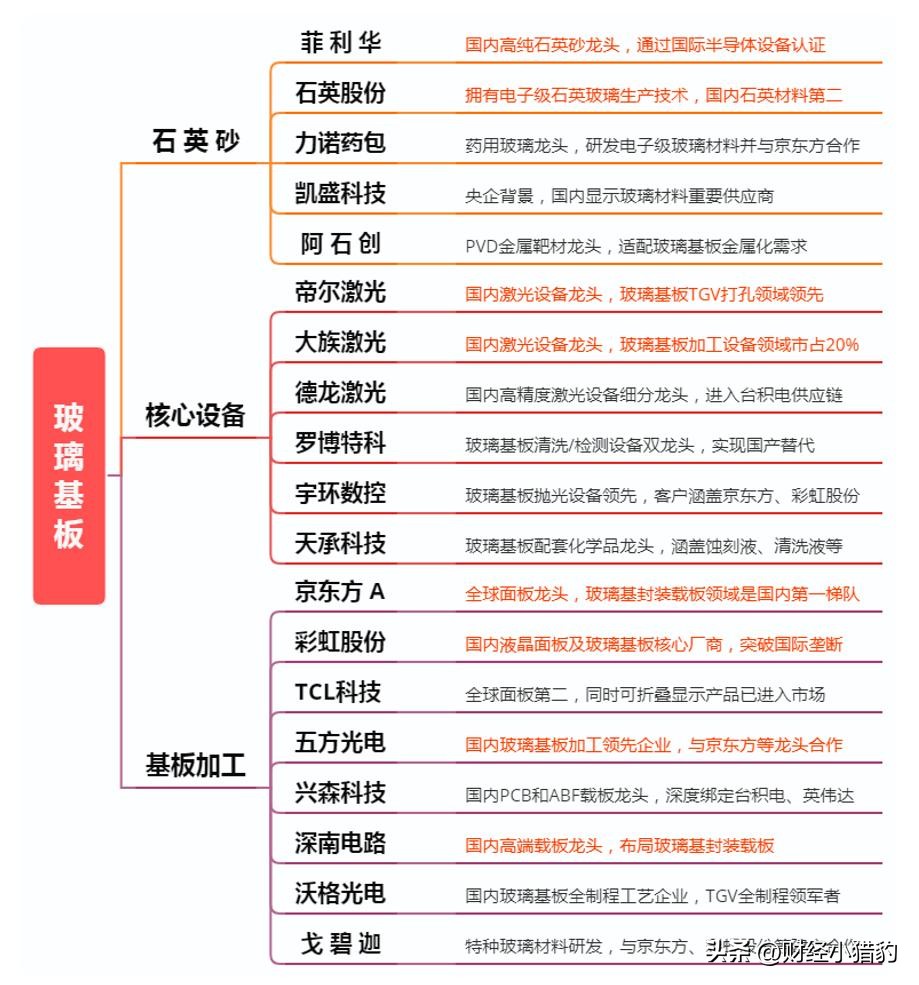

玻璃基板

玻璃基板近期,台积电、英特尔等全球科技巨头纷纷将“玻璃基板”列为下一代先进封装的核心演进路径。

近期市场震荡行情下,玻璃基板相关产业标的波动相对有限,核心驱动来自全球大厂对先进封装路线的长期布局规划。

这背后,是长期产业共识与短期巨头动作的共振。

从“有机基板”到“玻璃基板”,是突破物理极限的必然选择。

随着AI芯片算力飙升、HBM显存大量堆叠,传统有机基板热膨胀系数与硅芯片失配,极易翘曲变形,且平整度不足影响键合精度。

玻璃基板凭借与硅高度匹配的热膨胀系数、亚微米级的超高平整度,以及通过TGV(玻璃通孔)技术实现的垂直互联,大幅缩短信号传输路径,成为先进封装底层路线的重大升级。

然而,当前市场热度更多源于预期催化,而非业绩驱动。

玻璃基板并非简单的“把玻璃做薄”,而是高技术、高壁垒的复杂工程。

目前,行业整体仍处于“技术验证向小批量试产过渡”的初期。

海外头部厂商的规模化量产窗口普遍指向2027年以后,英特尔与台积电的产线目前均处于建设、试点或可靠性验证阶段。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~