近几年,互联网大厂、手机厂商、汽车制造商、家电集团……绝大部分行业的顶级玩家都在争相布局机器人产业。这场规模空前的资本盛宴背后,究竟是真实的产业机遇,还是新一轮的资本狂欢?

值得关注的是,在这些明星机器人企业的股东名单中,昔日“王不见王”的巨头们开始频繁同框,从单打独斗转向生态共舞。这一变化预示着由大厂主导的机器人产业重构正缓缓拉开大幕。

而据国际数据公司(IDC)预测,到2029年全球机器人市场规模将突破4000亿美元,其中中国市场将占据近半份额——巨大的市场潜力或许正是各方竞相入局的重要原因。

*本文所涉及数据由CMR产业联盟、新战略移动机器人产业研究所基于公开资料检索整理而成,受信息披露范围及统计口径限制,相关内容可能存在不完全之处。本文仅用于行业研究与趋势分析,不构成任何投资建议。

互联网大厂:多路并进,各有算盘

在互联网大厂的投资版图中,虽然大家都在看机器人,但落子的逻辑却折射出各自迥异的商业基因。有大厂搭平台做生态,有大厂聚焦自身场景,有大厂低调布局基础设施——每一种选择,都折射出各家对机器人未来的不同判断。

▌ 互联网大厂投资机器人企业总览

01

美团:买下半壁江山的激进玩家

在所有互联网大厂中,美团的动作则显得极具侵略性,也最为密集。过去几年,美团已投资机器人本体企业20余家,涵盖宇树科技、银河通用、普渡科技等明星企业,被业界戏称为买下了机器人赛道的半壁江山。

图表:美团收购/投资/入股的机器人企业一览

美团之所以如此大手笔,根源在于其业务基因。早在2022年,王兴就公开表示,美团虽然是软件起家,但业务发展既需要软件也需要硬件,这也是美团近年持续投资机器人领域的根本原因。

在布局思路上,美团紧密结合自身业务特点,以配送场景为切入点,紧扣“配送”与“生活服务”两大核心场景。庞大的外卖网络与即时配送体系,使其天然拥有机器人技术最理想的试验场:技术可以在生活服务领域快速落地,业务需求反过来也为技术演进提供真实反馈,形成线上与线下互哺的良性循环。从这个角度看,美团的机器人布局本质上是一场“场景变现”的长期主义押注——它正将数亿用户和千万商家织就的生活服务网络,打造为机器人未来规模化落地的天然温床。02

腾讯:甘当“螺丝刀”,不抢硬件饭碗

腾讯的机器人布局,从一开始就带着明确的“边界感”。马化腾曾经在年报沟通会上的那句定调:腾讯希望成为所有机器人厂商的合作伙伴,而不是取而代之做硬件,划定了腾讯在这条赛道上的角色。

图表:腾讯收购/投资/入股的机器人企业一览

这一战略定位贯穿了腾讯从2017年至今的全部布局。早期,腾讯通过旗下子公司参与优必选约1.2亿美元的融资,切入机器人领域;2021年,腾讯联合美团、红杉中国投资普渡科技C轮融资;2025年3月,腾讯以认缴出资165.67万元的方式,持有智元机器人2.06%的股权,又跟投了宇树科技的C轮。

投资之外,腾讯自2018年起便运作着一个相对低调的RoboticsX实验室,先后推出四足机器狗Max、轮腿机器人Ollie以及人形机器人“5号”。此后,2025年,腾讯联合福田实验室发布具身智能开放平台Tairos,首批合作伙伴涵盖宇树科技、越疆科技等头部企业。

在腾讯的叙事里,生态的繁荣远比一城一池的硬件得失更为重要。

03

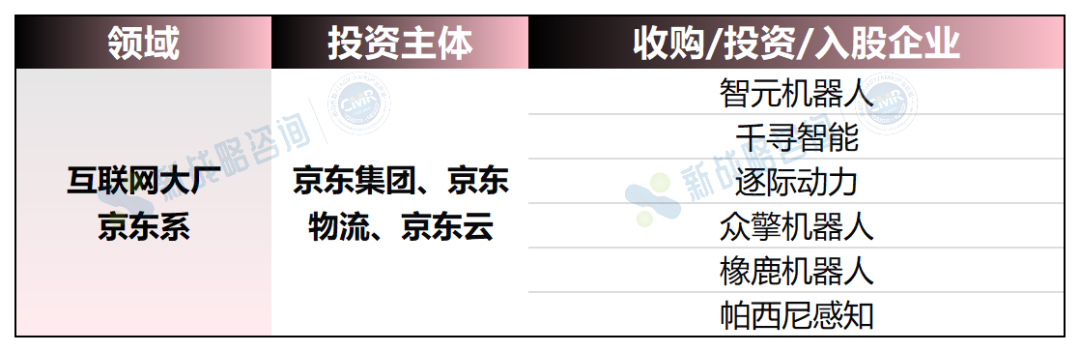

京东:供应链帝国的具身智能野心

如果说美团的布局以广度取胜,那么京东的打法则更注重深度与协同。京东先后投资了RoboScience、智元机器人、千寻智能、逐际动力、众擎机器人五家具身智能企业,覆盖人形机器人、四足机器狗、机械臂、炒菜机器人等多元形态。

图表:京东收购/投资/入股的机器人企业一览

2025年3月,京东正式宣布进入具身智能领域,成立专项业务部门,聚焦家用场景智能产品研发以及具身智能技术在供应链场景的应用。这意味着,京东正试图将分散的技术投资整合为系统化的战略布局。

在京东的版图中,机器人不只是技术投资,更是场景闭环的关键一环。物流仓储、无人货架以及未来的智能家用场景,均为具身智能提供了天然的试验田——京东以真实场景与海量数据作为投入,换回机器人企业带来的效率指数级提升。

值得注意的是,京东对具身智能的认知并不局限于人形机器人。在它看来,所有能够在物理世界与用户交互、具备一定情商智商的机器人,都是值得合作的方向。这种开放的姿态,也让京东在机器人赛道的布局更具延展性。

04

阿里:低调的“卖水人”策略

与其他大厂高调布局不同,阿里在具身智能领域的存在感相对低调,却并不缺席。这背后,有其独特的产业逻辑。

在投资层面,阿里通过多路资本悄然卡位。除直接持股逐际动力外,阿里还布局了宇树科技、星动纪元、源络科技、有鹿机器人、千寻智能等多家企业;旗下蚂蚁集团则参与投资了宇树科技、星尘智能、钛虎机器人、星海图等。

图表:阿里收购/投资/入股的机器人企业一览

当其他大厂纷纷下场争夺人形机器人本体份额时,阿里却将重兵囤积在云计算、AI视觉与底层算法赋能上。在技术层面,阿里以云计算与大模型作为核心抓手,旗下菜鸟智能仓储机器人已借助大模型匹配货物存储位置,实现自动存储、检索与搬运;有鹿机器人则联合阿里云通义千问发布了具身智能大模型LPLM-10B。这种差异化路径,或许正是阿里的真实判断:与其下场做机器人本体,不如以云计算和AI构建底层基础设施,成为机器人产业链中不可或缺的“卖水人”。

05

百度:技术深水区里的具身智能布局

百度的机器人布局,始终围绕“AI技术融合”这条主线推进。自2018年投资机器人之心开启布局以来,百度的节奏逐步加快,投资版图已覆盖智元机器人、星海图、有鹿机器人、维他动力、史河科技、佳沃天河等多个领域,既包括人形机器人整机,也涉足具身大脑及农业机器人应用。

图表:百度收购/投资/入股的机器人企业一览

在投资之外,百度更倚重“技术+生态”的双擎驱动。其以百舸GPU算力平台和文心大模型为底座,将AI能力注入旗下“天工”等机器人产品,推动其在工业制造与商业服务中落地应用。

与此同时,百度采取“降低门槛+激活创新”的生态策略,向合作伙伴开放视觉大模型平台、边缘计算板卡等核心资源,推动具身智能技术向工业制造、商业服务乃至家庭生活等更广泛场景渗透。

06

字节跳动:算法优先,从仓储切入具身赛道

字节跳动入局机器人的路径带有明显的“内部服务”烙印。字节机器人的首要落地场景定位于抖音电商的仓储分拣和打包环节——这与其算法驱动的基因一脉相承。

据相关媒体披露,目前,字节跳动机器人团队研发的轮式物流机器人已量产超1000台,在抖音电商仓实现规模部署,并吸引了比亚迪电子、顺丰等外部客户。

在对外投资方面,字节的布局覆盖物流搬运(炬星科技)、工业制造(崧智智能)、具身智能算法(星尘智能)等多个方向。2025年4月,字节旗下锦秋基金联合蚂蚁集团,领投AI机器人公司星尘智能数亿元A轮融资,进一步加码具身智能算法研发。

图表:字节跳动收购/投资/入股的机器人企业一览

对于字节这样的算法驱动型公司而言,物流机器人的大规模集群调度系统,与其在智能推荐算法上的深厚积累深度结合——这或许才是字节在机器人赛道真正的长期价值所在。

手机厂商:生态扩张的下一站

智能手机市场的增长天花板日益明显,手机厂商们也在加速寻找新的增长曲线。机器人作为“下一代智能终端”的核心载体,成为手机厂商生态扩张的天然延伸。但在具体策略上,小米、联想和华为选择了截然不同的路径。

▌ 手机厂商投资机器人企业总览

01

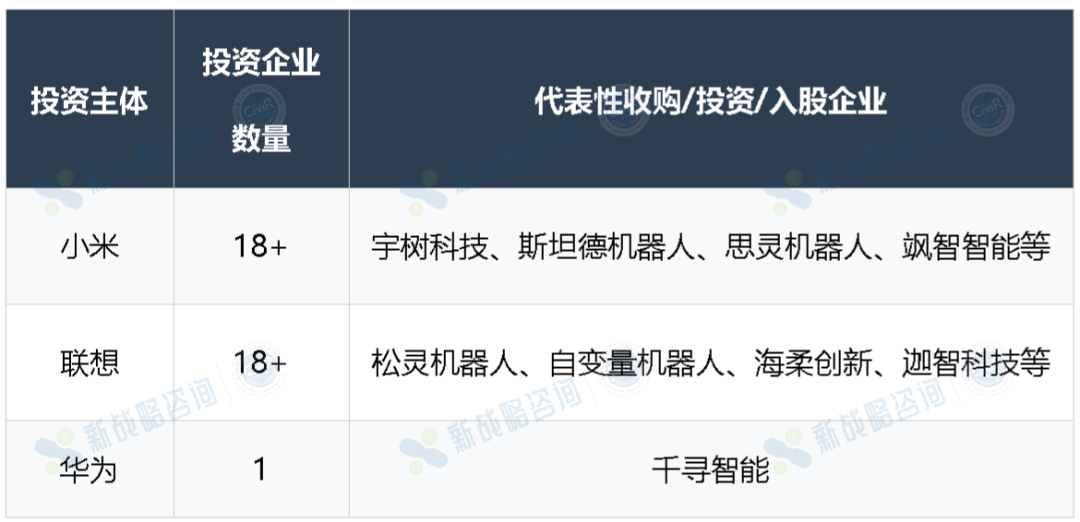

小米:生态链模式的再复制

雷军在多个公开场合反复强调,小米的长期战略是“人车家全生态”,而机器人是连接这一生态的关键纽带。

小米在机器人领域的创投风格,堪称其手机生态链模式的完美复刻。一方面,小米亲自下场,连续掷出CyberDog机器狗和CyberOne全尺寸人形机器人,并迅速将其投入到小米汽车工厂的物料搬运与设备巡检中。另一方面,小米产投和顺为资本在产业链上下游进行了地毯式布局。从整机厂商,到核心零部件供应商,小米试图通过庞大的出货预期和资金支持,打穿机器人的硬件成本底线。

图表:小米收购/投资/入股的机器人企业一览

小米对机器人产业链的渗透之深、布局之广,在其历史上实属罕见。这背后,折射出小米对“人车家全生态”落地的高度重视。

目前,小米在具身智能领域已深耕六年。雷军透露,小米将投入2000亿元,持续加码核心技术研发,押注AI和具身智能的未来。

02

华为:战略卡位,不动声色

与小米的高调形成鲜明对比,华为在机器人领域的直接投资显得格外低调。这并非华为对机器人产业不感兴趣,而是与其整体战略逻辑高度吻合。

图表:华为收购/投资/入股的机器人企业一览

随着CloudRobo具身智能平台发布,华为云CEO张平安明确回应外界对华为“造人”的猜测:“华为云不做机器人终端,而是聚焦云上算力与智能,让一切联网的本体都成为具身智能机器人。”

这一定位与英伟达颇为相似——从中间层入局,成为基础设施供应商,而非下场竞争整机制造。华为的生态伙伴虽已覆盖乐聚、众擎等企业,但此前仅有业务交集,鲜有投资往来。转折发生在2025年5月,华为哈勃入股千寻智能。这一动作打破过往“只合作不投资”的惯例。

回溯布局,华为自2022年起涉足人形机器人,2023年成立极目机器人作为资源整合平台,2024年联合乐聚探索“盘古大模型+夸父机器人”,同年11月牵头成立全球具身智能产业创新中心,签约16家企业。从平台建设到资本出手,华为正悄然构筑其机器人基础设施版图。

03

联想:低调而系统的产业布局

联想在机器人领域的布局,主要通过联想之星、君联资本和联想创投三大投资平台进行,整体风格偏向低调而系统。据联想创投管理合伙人王光熙公开表示,团队十年前便开始关注机器人方向,其视野不局限于硬件形态本身,更关乎交互方式的根本性演化。

在这一思路下,联想集团确立了“内研+外投”的双轮驱动策略。在内部研发层面,联想专门设立智能机器人与具身智能事业部,聚焦核心技术自研;在外部投资层面,三大平台覆盖松灵机器人、自变量机器人、海柔创新、星动纪元等多家企业,涉足人形机器人、移动机器人、医疗机器人等诸多领域。

图表:联想收购/投资/入股的机器人企业一览

展望未来,联想的布局将继续深化。在自主研发层面,智能机器人与具身智能事业部将围绕六足机器狗展开迭代,并探索人形机器人与六足机器狗的“形态切换”技术;在投资层面,联想创投将聚焦具身智能核心赛道,加强与被投企业在AI大模型等领域的联合研发。

透过这一系列动作可以看出,联想的布局思路并非追逐短期热点,而是依托其在全球供应链和企业服务领域的深厚积累,以机器人产业链投资为工具,逐步构建一个完整的工业智能化生态。

汽车厂商:

制造基因与具身智能的化学反应

汽车厂商入局机器人,有着天然的逻辑链条,精密制造能力、供应链管理经验、对运动控制技术的深刻理解,都与机器人产业高度重合。更重要的是,智能汽车与人形机器人在感知、决策、控制等底层技术上具备极强的协同性——这让车企在具身智能时代拥有了独特的竞争优势。

▌ 汽车厂商投资机器人企业总览

从切入路径看,部分车企以“用户”身份切入,通过集采方式与专业机器人厂商合作,将现成产品快速部署到汽车制造生产线,以此提升生产效率;部分车企加速自研或设立独立子公司,积极切入机器人赛道,完成从“用户”到“制造者”的身份转变。随着智能制造竞争加剧,还有部分车企开始从“采购者”转向“投资者”,通过股权投资锁定技术红利。

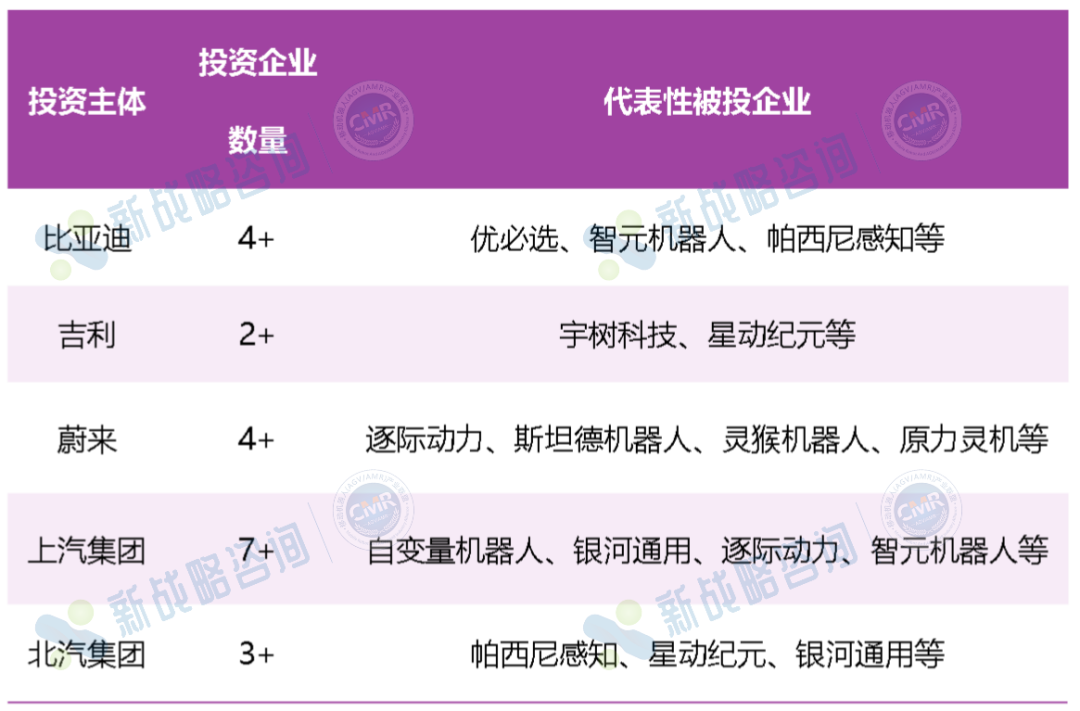

图表:部分车企收购/投资/入股的机器人企业一览

从现有的投资布局看,各车企各有侧重:比亚迪的布局侧重人形机器人整机及感知系统,优必选和智元机器人均已在其汽车工厂开展机器人上岗测试;吉利押注宇树科技和星动纪元,着眼于具身智能的长期技术红利;蔚来资本则专注于运动控制和工业移动机器人方向;上汽的布局较为全面,银河通用、逐际动力、智元机器人、乐聚机器人均在其股东名单中。

这种投资逻辑背后,既有财务回报考量,更有产业协同意图:以资本换取技术合作与优先使用权,在自身工厂场景中率先验证量产能力——这本质上是一场“场景换股权”的战略博弈。

家电厂商:从家电帝国到机器人版图

家电厂商的机器人布局,有着另一番叙事逻辑。相比互联网大厂的“生态焦虑”,家电厂商更像是在寻找第二条制造业增长曲线。

▌ 家电厂商投资机器人企业总览

美的早在2017年便以约37亿美元完成对全球工业机器人四大家族之一的库卡机器人的收购,随后陆续投资国自机器人、埃夫特、美的安川等,构建起以工业机器人为核心的制造业智能化帝国。这是迄今为止国内家电厂商在机器人领域最大规模的硬资产收购。

海尔的布局则更为多元:通过海尔集团、海尔资本、海尔赛富、海尔创投等多家投资主体,同时覆盖优必选、星海图、极智嘉、新时达、阿童木机器人等企业,涵盖人形机器人、移动机器人、工业机器人等多个细分领域,体现了海尔在智能制造生态化转型中的全面布局意图。

TCL则代表着家电厂商布局机器人的新范式,其通过TCL创投和TCL资本,聚焦智元机器人、牧星智能、灵猴机器人、帕西尼感知等新兴具身智能企业,以财务投资为主,同步寻求技术和市场的协同效应。

图表:部分家电厂商收购/投资/入股的机器人企业一览

跨界玩家,群雄共投:

明星企业的股东名单为何如此“拥挤”?

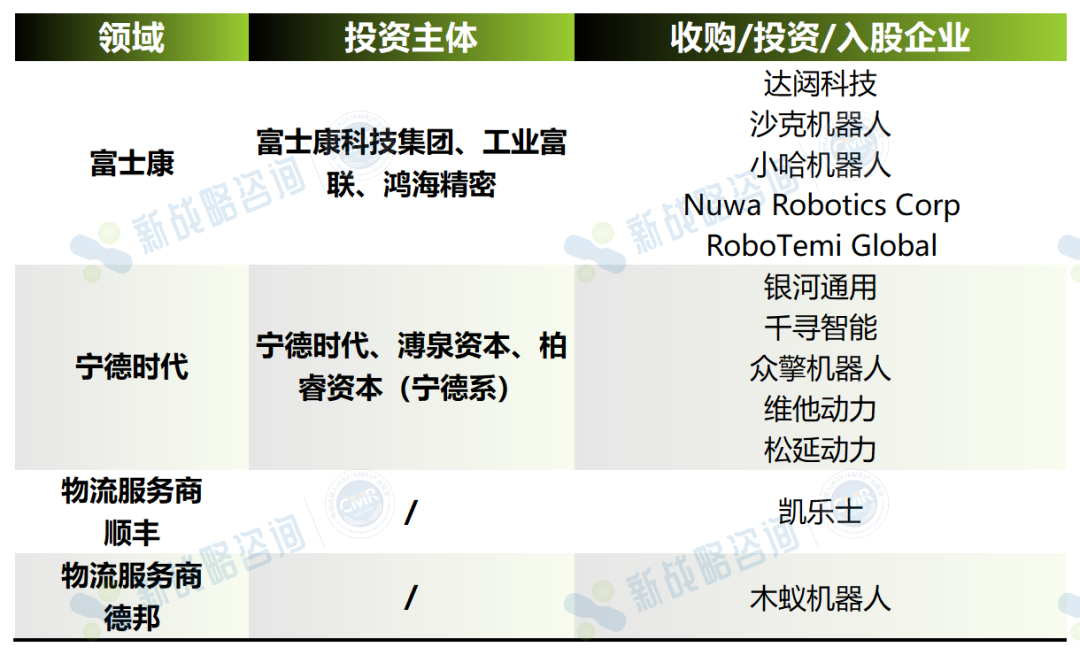

这场机器人投资热潮,已经溢出互联网、手机、汽车、家电的传统边界,吸引了富士康、宁德时代等制造业巨头的深度参与。

富士康布局了达闼科技、沙克机器人、小哈机器人等企业;宁德时代则通过溥泉资本、柏睿资本等旗下投资机构,投资了银河通用、千寻智能、众擎机器人、维他动力、松延动力等多家机器人企业。顺丰、德邦等物流服务商也以投资或合作的方式参与其中,前者布局凯乐士,后者投资木蚁机器人,将机器人技术应用于仓储分拣和配送自动化场景。

图表:其他厂商收购/投资/入股的机器人企业一览

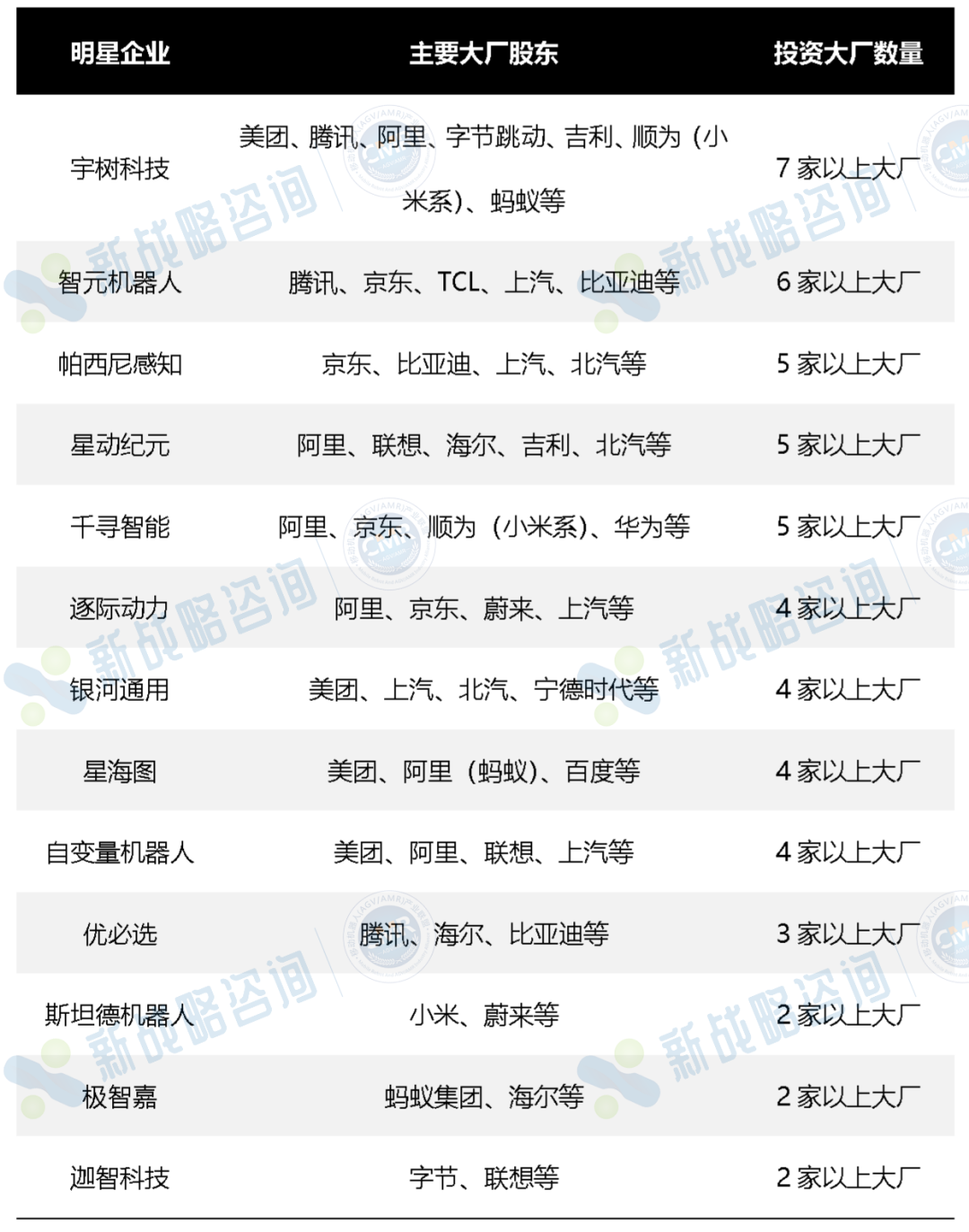

与此同时,被投端呈现出另一番景象,头部明星企业正频繁获得大厂“同框”押注。以宇树科技为例,早期由美团龙珠主导,C轮后腾讯、阿里相继入局,顺为资本(小米系)、蚂蚁集团也先后现身——这在过去的互联网投资史上几乎不可想象。

这一现象背后有其内在逻辑。一方面,机器人赛道“马太效应”加剧,头部企业不缺融资,腰部以下企业融资困难,巨头的选择空间本就有限,自然聚首于为数不多的明星项目。另一方面,当各大厂已在核心业务划定边界,具身智能更多被视为生态延伸而非主营业务,跨厂合投的门槛因此大幅降低——巨头们不再“王不见王”,而是选择在共同的生态延伸带上,为少数优质标的集体站台。

结语

梳理这张庞大的投资版图,可以清晰地看到一条主线:大厂们并非在“赌”机器人,而是在“买”入场券——无论是搭生态的腾讯、以场景换股权的车企,还是将机器人视为“人车家”拼图的小米,背后都是一套清晰的战略逻辑。

但热潮之下,挑战同样显著。技术端,“数据荒”与高成本制约着机器人从执行向决策的跃迁;应用端,价格与场景适配仍是商业化瓶颈。当朱啸虎等投资人选择批量退出人形机器人投资,互联网巨头却逆行入场——这未必关乎对错,而是不同资本对“耐心”的定价各异。

对大厂而言,这是一场关乎下一个十年产业格局的战略押注;对创业公司而言,巨头的资金和场景是弯道超车的最好助力,但也可能是一把双刃剑。