一季度,比亚迪车险交出了一份魔幻的成绩单。

这家新晋险企以仅6.74%的综合费用率惊现业界——远低于行业均值的四分之一,这本该是盈利的号角。

然而,比亚迪财险在一季度交出7.52亿保费、跻身行业前列的亮眼成绩单时,伴随的却依然是承保亏损。

更耐人寻味的是,这份亏损背后,还夹杂着“比亚迪车主被自家保险拒保”的争议。

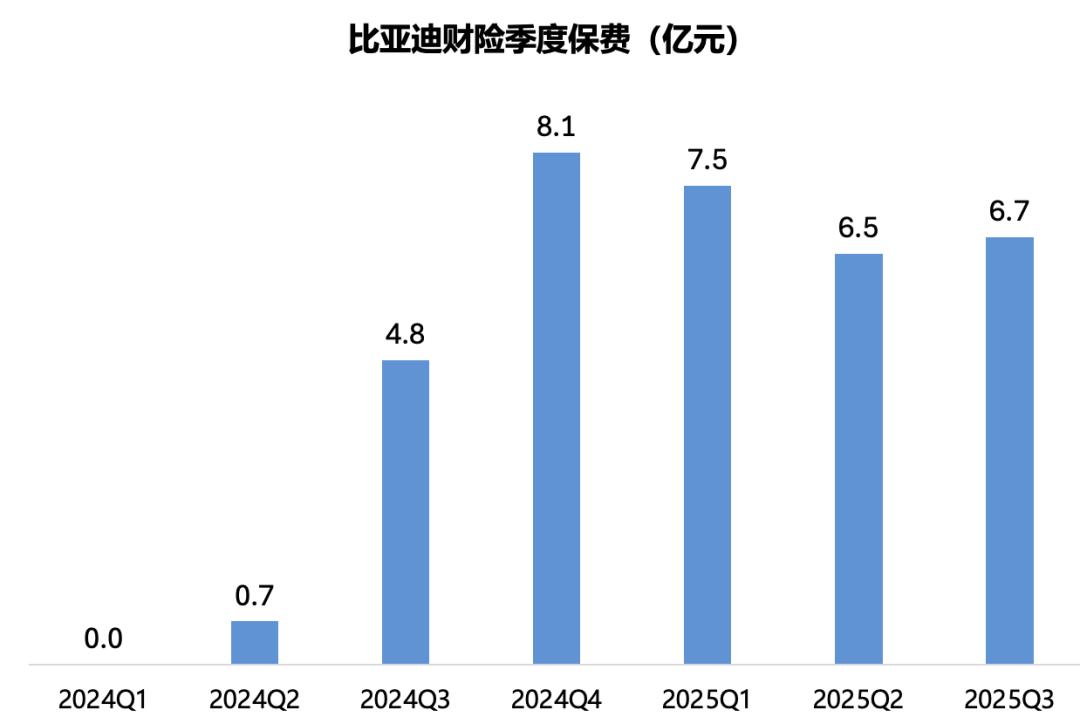

有车企大股东加持,比亚迪财险今年上半年保费收入13.98亿,签单保费14.01亿,其中车险签单保费13.89亿。从销售渠道看,比亚迪财险是100%依靠了自家直销渠道,代理渠道和经纪渠道都是0。行业中,车险的手续费和佣金占比一般在10%左右。比亚迪保险近14亿的保费没有支付一分钱的手续费!

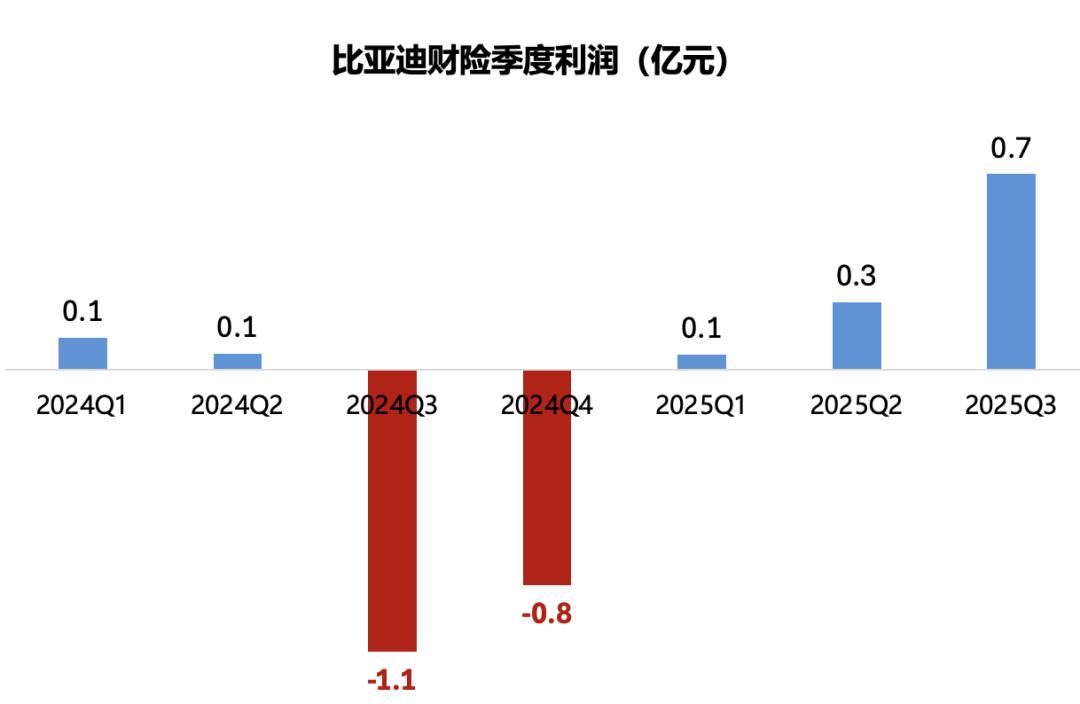

然而近日,主打新能源车险的比亚迪财险却交出了一份“亮瞎同业公司眼”的成绩单:佣金0支出、手续费支出0,直销业务占比100%,虽然综合赔付率高达96%,但公司的净利润居然有1.05亿元。

2024年一季度前几乎没有保费,直到去年二季度才开始才做业务,但业绩飙升得很快:

随着国内新能源汽车销量不断攀升,用户在购买汽车保险时遇到的保费增加、投保困难等问题屡次成为社会热议话题,比亚迪面临的问题也愈发严峻,亟待行业共同克服。

据新华社报道,数据显示,新能源汽车车均保费比燃油车高63%,扣除车龄等因素,新能源新车保费仍比燃油车新车高约10%。

另一方面,保险公司在新能源车领域则出现亏损。根据1月24日,中国精算师协会和中国银行保险信息技术股份有限公司联合发布的新能源车险赔付信息,2024年保险行业承保新能源汽车3105万辆,保费收入1409亿元,提供风险保障金额106万亿元,承保亏损57亿元,呈现连续亏损。保险业共承保车系2795个,其中赔付率超过100%(尚未考虑财险公司日常经营管理费用成本)的高赔付车系有137个。

目前市场上绝大多数保险产品仍停留在“燃油车险逻辑+电池特约条款”的简单叠加阶段,未能或者说无法基于不同品牌技术路线、智能驾驶水平、电池管理系统及实际用车场景等进行精准化、差异化的产品设计。

这导致两个突出问题:

一是风险与保费匹配度依然不足,安全性能优异、故障率低的车型实际上补贴了高风险车型,不利于引导车企提升车辆安全技术;

二是产品缺乏针对性,无法满足车主在电池衰减、充电风险、智能软件故障等新兴领域的保障需求。

要破解同质化困局,国内险企或车企迟早要走上特斯拉UBI这类技术融合的道路,或者开发一些保障条款更细的新型风险保险产品,匹配更多元的需求。