2026 年 3 月 13 日,IDC 发布的《全球服务器季度追踪报告》显示:

2025 年第四季度,全球服务器市场营收达到创纪录的 1253 亿美元,本季度再次呈现两位数的高增长率,与 2024 年同期相比,厂商营收同比猛增 52.4%。

2025 年第四季度,x86 服务器营收增长 16.9%,达到 698 亿美元;非 x86 服务器营收同比激增 146.4%,达到 555 亿美元。

2025 年第四季度,内嵌 GPU 的服务器营收同比增长 59.1%,占服务器市场总营收的一半以上。

这主要得益于 AI 基础设施投资的加速增长,其增速甚至超过了任何地缘政治紧张局势的影响。

尽管面临经济挑战,全球服务器市场依然保持了强劲的韧性。领先企业持续加大对基础设施的投资,尤其是在头部超大规模数据中心领域,而大型服务提供商竞相在 AI 时代占据领先地位。

2025 年全年,市场营收较 2024 年增长 80.4%,创下 4441 亿美元的年营收新高。

超大规模数据中心和云服务提供商继续引领投资需求,而传统的本地部署用户则在支出方面保持谨慎。

尽管经济衰退的担忧依然较低,但全球经济增长放缓和地缘政治紧张局势仍然是未来的主要隐忧。

GPU、DRAM 和 SSD 等某些部件时常涨价引发了人们对未来的担忧。一些公司一直在努力提前锁定价格,而整个行业也在适应新的现状。由于短期内需求持续超过产能,这种影响在 2026 年可能会更加显著。

负责《全球企业基础设施追踪报告》的研究总监 Juan Seminara 表示:“竞相采用 AI 的势态在左右市场节奏,企业渴求基础设施,不仅需要 GPU,还需要更多的 CPU 及其他部件来满足自身需求。我们将看到更大的价格压力,这可能会影响市场行情,导致未来产品供应量减少但平均售价上涨。“

服务器区域市场的表现

美国是服务器市场增长最快的地区,与 2024 年第四季度相比增长了 72.4%,这主要得益于加速服务器细分市场增长了 80.1%。

出于同样的原因,加拿大增长了70.7%。

欧洲中东非洲和亚太地区(不含日本和中国)也分别实现了 43.6% 和 27.9% 的两位数增长。

中国大陆和拉美的增长较为平稳,分别增长 17.7% 和 12.8%。

而日本因未能延续去年的一项重大投资,同比下降 4.7%。

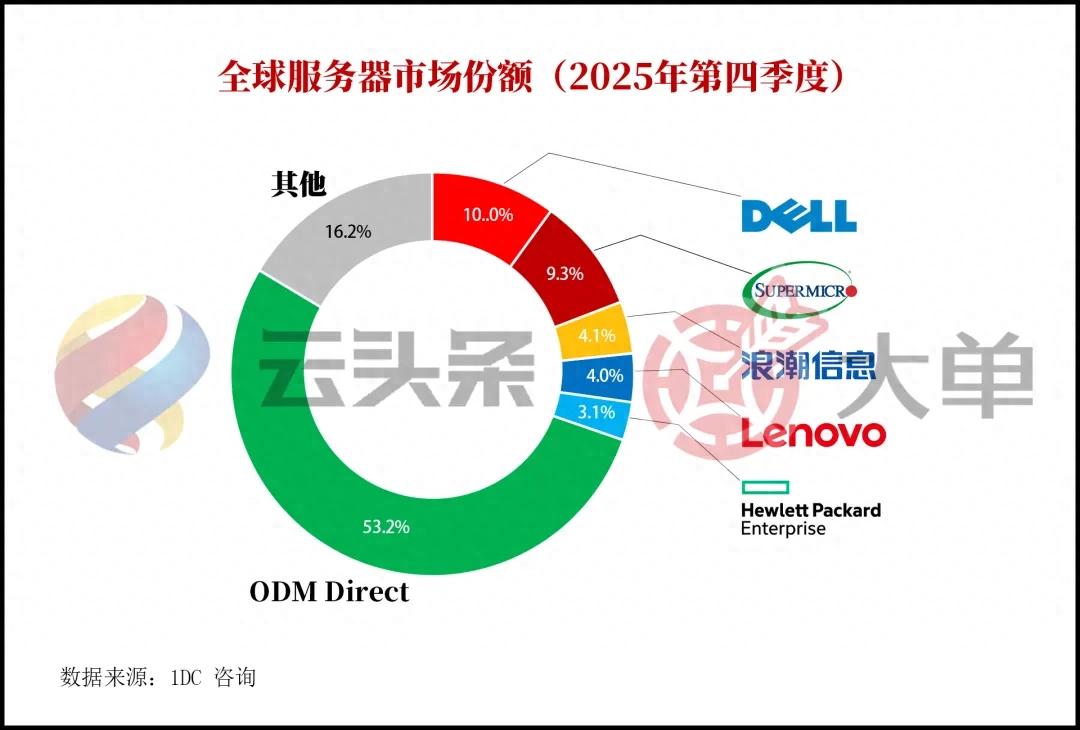

服务器市场整体排名(按厂商)

2025 年第四季度全球服务器市场五大厂商(厂商营收,单位:百万美元):

戴尔科技凭借加速服务器的出色增长,收入 125.63 亿美元(864 亿元人民币),同比暴增 126.7%。以 10.0% 的市场份额稳居 OEM 市场榜首。

超微(Supermicro)以 9.5% 的市场份额位居第二,收入 116.96 亿美元(805 亿元人民币),同比暴增 133.7%。

浪潮信息收入 51.86 亿美元(357 亿元人民币),市场份额 4.1%,同比增长 33.7%。

联想收入 50.71 亿美元(349 亿元人民币),市场份额 4.0%,同比增长 34%。

HPE 位列第五,市场份额为 3.1%。收入 38.73 亿美元(267 亿元人民币),同比减少 8.6%。