一张点阵图,比一份声明更能震动市场。6月这次美联储议息会议,利率本身没有惊喜——联邦基金利率继续锁在3.50%到3.75%。

真正改变全球资金走向的,是19位委员手里那一张张匿名投票。9个人认为年内还得继续加息,中位数预测明显往上挪了一格。

这意味着市场赌了大半年的"年内再降一次"剧本,被悄悄换成了"再忍久一点"。差别在哪?利率水平没动,时间维度变了。

资本市场最怕的从来不是"利率高",而是"高到什么时候不知道"。一旦"高利率更久"成为共识,全世界所有资产的折现率都要重新拉一遍。

债券、股票、楼市、私募股权、跨境并购,统统得按新尺子量。第一个被量出来的,是汇率。

日元再次跌到160兑1美元一线,韩元、印尼盾、马来西亚林吉特集体走软。这是一次熟悉的剧本——只要美元利率比本币高出一截,国际套利资金就会自动搬家。

日本央行2024年艰难退出负利率,本以为日元能喘口气,结果美联储不配合,日元继续承压。这件事的本质,不是日本经济不行,而是货币定价权握在别人手里。

第二个被改写的,是新兴市场的政策空间。土耳其、阿根廷这些常年高息国家先不提,光看东南亚——印尼央行原本计划下半年降息提振内需,现在大概率要推迟;菲律宾、泰国也在重新评估。

美元强一分,他们的政策腾挪空间就少一分。这就是所谓"全球货币政策的影子主席"——名义上各国央行独立,实际上节奏都被华盛顿的那间会议室卡着。

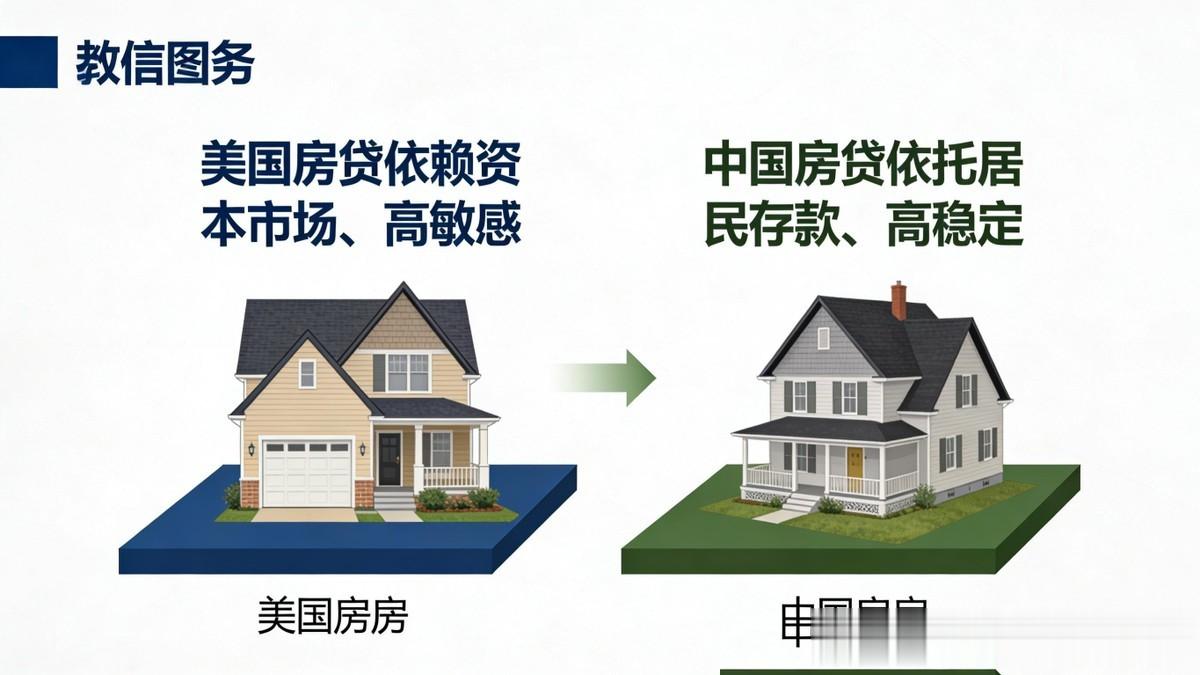

中国的处境比这些经济体复杂得多,但也同样绕不开这条逻辑。人民币与美元利差倒挂已经持续两年多,央行采取的策略一直是"宽松要做,但节奏要稳"。

LPR一年里小步下调几次,每次都不大;存量房贷利率有过集中下修,但再往下走,空间越收越窄。这不是央行手软,而是要同时端着五个盘子——汇率、跨境资本、银行净息差、地产风险、金融体系稳定,少端一个都会摔。

美联储这次鹰派转向,等于又往这五个盘子上压了一点重量。最直接的反应,会出现在普通家庭的房贷账单上。为什么是房贷?

因为它是中国居民部门和全球利率体系之间最短、最敏感的那根传导线。出口订单、外资流入、A股估值,传到老百姓口袋里都要绕好几道弯,唯独房贷直接挂LPR,LPR又跟着政策利率和资金面走,几乎是即时反应。

算笔简单的账:一笔300万元、25年期、当前利率3.5%左右的存量房贷,LPR每少降10个基点,月供就少省大约160元,一年不到两千。乍听不多,可全国数亿存量房贷家庭乘起来,就是一个万亿级别的现金流变化。

更要命的是预期——过去三年,很多家庭做的财务规划,默认"利率会一路向下",所以敢加杠杆、敢延后储蓄、敢提前消费。一旦这个默认值被打掉,整个家庭资产负债表就要重做。

这才是这件事真正的杀伤力——不是月供突然涨了多少,而是"会一直降"的幻觉破了。把镜头拉远,会看到更深的结构变化。

过去十几年全球资产价格的繁荣,底色是廉价资金。零利率、负利率、量化宽松,把房地产、互联网、私募股权、风险投资、加密币、新能源补贴一起抬到了高位。

如今这股水正在退。退潮之后,资产之间的差距会越来越大。不是所有资产都同步下跌。

这一轮值得反复琢磨的现象是,高利率下出现了明显的K型分化——大量缺乏现金流的中小科技公司被估值打折,二线消费股长期低迷;与此同时,少数具备技术壁垒、全球垄断地位的头部公司,估值反而越拉越高。

英伟达市值在过去一年里反复刷新纪录,台积电、博通、ASML这些AI产业链核心环节涨势凶猛。资本不是不投了,而是更挑了。

挑剔的逻辑很冷血——既然美债能稳稳给4%以上的无风险回报,那任何风险资产都必须证明自己能挣得更多。证明不了的,资金毫不犹豫撤出;证明得了的,加倍砸进去。

结果就是头部越来越贵,尾部越来越冷,全球财富分配进一步极化。这种极化,对中国资本市场不全是坏事。

短期看,外资风险偏好下降,A股流动性敏感的成长板块会受压;但中长期,真正具备全球竞争力的中国核心资产——先进制程、AI算力、商业航天、工业机器人、新能源整车、创新药——反而可能在这一轮"抱龙头"的资金潮里被重新估值。

指数可能反复,结构性机会不会消失。还有一个被忽视的视角:美元强势的背面,恰恰是人民币国际化的窗口。

当其他经济体被美元抽走流动性、汇率剧烈波动、融资成本飙升时,能提供稳定汇率锚和长期资金的货币,本身就具备战略价值。东盟、中东、拉美一些国家近两年和人民币的结算占比稳步上升,不是偶然。

美元越强势、越任性,全球对"备份方案"的需求就越真实。这对中国来说,是一个慢变量,但方向比速度重要。地缘金融的天平也在悄悄移动。

欧洲对美依赖加深却又心存戒备,被迫一边维持跨大西洋协调,一边加速推进数字欧元;日本一边被汇率折磨一边不敢真正脱钩;东南亚国家在中美之间反复掂量结算货币的配比;中国台湾地区的金融机构因为长期持有大量美元资产,账面被汇率反复折腾,岛内防务部门和对外事务部门频繁宣称"与美同步",但金融账本上的被动并未减轻。

这些细节都在提醒一件事——金融主权和货币定价权,是大国博弈里最沉默却最关键的一环。回到普通家庭。

这一轮真正需要调整的,不是某只股票的仓位,而是对未来十年资金成本的判断。

如果廉价资金的时代真的告一段落,那几件事得重新想:杠杆要不要再加,现金流够不够厚,资产是不是过度集中在某一类,海外配置要不要补一点,养老和教育的长期支出按多高的利率折现。

这些问题没有标准答案,但有一个共同前提——别再用2015到2021年那套思维,去规划2026以后的家庭财务。美联储的一次会议,从来不只是华尔街的家务事。

它会顺着美元、利率、汇率、资本流动,一路渗到每一户人家的月供单、每一份养老金的折现表、每一笔跨境贸易的结算价里。看清这条链条,未必能让账单变小,但至少能让你在下一次行情来临之前,做对一两个关键决定。

廉价资金的时代正在落幕,新周期的规则还在被写下。普通人能做的,不是去预测下一次议息,而是先把自己的家庭账本,调成"高利率长期化"的模式。

守得住现金流、挑得对长期资产、避得开不必要的杠杆——这就是这一轮定价重写之下,最稳妥的应对。