说到买车,相信这几年里,大家都得出了一个经验,那就是:再等等,肯定还能更便宜。

毕竟,新能源还在抢地盘,燃油车也在守阵地——就这种特殊的情况,你不降,对手降,这车就没法卖了。

然而,进入了 2026 年之后,情况好像变了:

价格战或将全面退潮——中国的汽车市场,要进入另一个阶段了……

不信?看一组数字就够了。

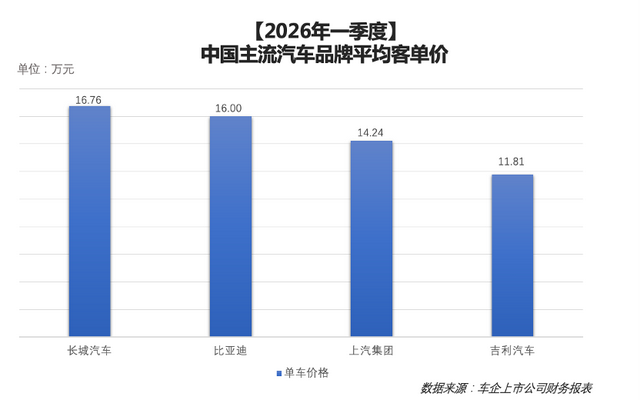

2026 年一季度,四家主流的汽车品牌,成交均价没有一家往下走,全比去年同期涨了。

长城汽车冲到 16.76 万,四家里最高;比亚迪稳稳站在 16 万;上汽集团 14.24 万;连客单价最低的吉利,也有 11.81 万。

这事的反常,不在于涨,而在于「都涨」。

要知道,过去两年这几家是什么打法——你降两万,我降三万,恨不得把价格压到对手破防为止。

这种局面下,但凡有一家咬牙往上提价,销量第二天就该被人抢走。

可结果呢?四家心照不宣,谁都没再往下打,反而集体把价格抬了起来。

当所有人都不愿意继续流血,这场仗,其实就已经打不下去了。

但你以为是车企不想打了吗?其实并不是,而是整个行业的情况看下,的确没法打下去了。

第一个绕不过去的数字,是利润。

国家统计局数据显示,2026 年一季度,整个汽车行业的利润率只剩 3.2%了。

这是什么概念?卖一百块钱的车,到手三块二的利润,比很多传统制造业还薄。

价格战打到这个份上,已经不是「让利换销量」,而是「赔本赚吆喝」——再往下压一分,就是真金白银地往外亏。

钱赚不到,是一层。更要命的是第二层:能靠降价抢的人,也快没了。

说快没,是因为很多人或许不知道,就在上个月,国内新能源乘用车的零售渗透率冲到了 63%。

而这个数字意味着什么呢?意味着新能源车,已经从当年那个靠降价拉新客的「增量市场」,变成了大家在存量里互相抢的「主流市场」。

换句话说就是:蛋糕不再变大,价格牌就失灵了。

说白了,过去你降价,是从燃油车手里抢一个还没买电车的新客户;现在你降价,抢的是隔壁品牌已经准备下单的那个人——你降,他也降,最后谁都没多卖几辆,只是一起把利润打没了。

一边是赚不到钱,一边是没新人可抢。这两个数字摆在一起,价格战这条路,就算谁还想打,也没有子弹了。

那仗不打了,车企靠什么分高下?

答案,其实就藏在开头那四个客单价里。

价格战退潮之后,竞争没有变弱,只是换了个打法——从比谁的价格更低,变成了比谁的车更值钱。

而能不能在不降价、甚至涨价的情况下还卖得动,靠的就是产品、技术和品牌。成交均价,也就成了衡量一家车企成色的新标尺。

同样是涨,四家涨的底气却各不相同。

长城客单价 16.76 万,四家最高,靠的是越野这个别人抢不走的专属品类,加上高端新能源车型放量,硬生生把品牌往上拽了一截。

比亚迪稳在 16 万,靠的是第二代刀片电池、闪充、天神之眼高阶智驾这些攥在自己手里的核心技术——在那么大的销量盘子上还能稳住价格,靠的不是嘴,是技术重塑车市价值。

上汽 14.24 万,走的是另一条路:自主、新能源、海外三条腿一起跑,一季度光海外就卖了 32.5 万辆,同比涨了 48.3%,高毛利的出口车型把整体均价抬了上去。

至于吉利,11.81 万排在四家最末,倒不是它不行——主力销量集中在 5 到 15 万的家用区间,银河、中国星这些走量车型基数太大,把均价摊薄了。

这恰恰说明,客单价这把尺子,量的不只是技术,还有一家车企的产品结构站在哪个位置。

另外,不要认为这是坏事。

因为过去靠降价买来的便宜,车企迟早要从别处找补回来——要么是缩水的配置,要么是跟不上的售后。

而当大家不再比谁更便宜,转头去比续航、比补能、比智驾、比服务,最后买单的人反而能拿到更扎实的东西。

说白了,靠技术跟随、产品对标、低价抢市场换来的销量,本质上是在透支一家企业的明天。

而且从整个大盘来看,中国汽车的这一程迁跃,靠降价也是趟不过去的。能趟过去的,是那些把技术、品质和体验真正做实的人——这一轮洗下来,谁在裸泳,水退了自然就看见了。

——

好了,今天就聊到这。汽车这行的牌局,往后还有得看——我是乌鸦君,关注我,接着帮你盯着这些变化和真相。