1月25日晚,思林杰(688115.SH)宣布终止收购科凯电子71%股份的重组交易,并撤回申请文件。

自2024年9月6日停牌,思林杰筹划本次重组已16个月之久,距离上交所2025年2月受理申请材料也已过去11个月。

就在宣布重组终止1个多月前,公司及相关责任人员因隐瞒代持构成信披违规被上交所通报批评。在此之前,亦曾被广东证监局出具行政监管措施。

市场对重组失利似乎早有预期,消息发布前5个交易日,思林杰股价累计下跌了30%。

01

—

大股东隐瞒代持被处分

思林杰在公告中称,公司于2026年1月25日召开董事会,经审议同意公司终止发行股份及支付现金购买资产并募集配套资金暨关联交易事项并撤回申请文件,以及与交易对方签署相关终止协议。

公司已与标的公司科凯电子及其实控人王建绘、王建纲、王新、王科签署完成《关于青岛科凯电子研究所股份有限公司之资产购买协议之一与业绩补偿协议的终止协议》,以及与部分交易方签署完成《关于青岛科凯电子研究所股份有限公司之资产购买协议之二的终止协议》,并将安排尽快与其他剩余所有交易方完成终止协议的签署。

关于重组终止原因,公司表示,由于本次交易规模较大、涉及相关方较多,使得重大资产重组方案论证历时较长。公司综合考虑市场环境已发生一定变化,基于审慎性考虑,决定终止本次交易事项。

此前在2025年12月5日,思林杰公告称收到广东证监局行政监管措施决定书,公司因信息披露不准确和募集资金使用不规范等两项违规,被责令改正;公司实控人、董事长周茂林及总经理刘洋等相关责任人被出具警示函,并记入证券期货市场诚信档案。

据披露,周茂林、刘洋存在为某客户前技术总监王某代持股份的情况,导致公司招股说明书以及公司2022年上市至今的各期定期报告中持股信息披露不准确。干股代持关系自2018年2月至2025年7月未解除、未披露。

募集资金使用方面,思林杰2022年使用募集资金置换相关募投项目先期投入时,置换内容超出招股说明书所列用途且未履行审议程序。此外,超募资金账户存放了公司部分补充运营资金,超出第三方存管协议约定的资金用途,均导致报告披露不准确。

就前述违规维持行为,上交所亦于2025年12月4日,向思林杰下发《纪律处分决定书》,对公司、周茂林、刘洋予以通报批评。

02

—

标的公司业绩持续下滑

值得一提的是,作为重组交易的另外一方,标的公司科凯电子也曾因信披问题被深交所出具监管函。

科凯电子曾寻求创业板IPO上市,经历两轮问询后,于2024年4月撤回了申请。但一切并未就此划上句号。

2025年3月,深交所连发三封监管函,分别对科凯电子和中介机构以及相关责任人采取书面警示的自律监管措施。

监管函披露,在科凯电子IPO申报过程中,研发投入、收入确认、采购管理等多方面存在问题,导致内控不规范,相关信披不准确。

其中在研发投入方面,该公司实际控制人王建绘、王建纲、王科为非专职研发人员,但将三人部分薪酬计入研发费用,金额分别为307.32万元、329.27万元、283.06万元,导致研发投入披露不准确。

虽然上市公司及标的公司均曾因信息披露等问题被出具监管措施或纪律处分,但参照重组相关规定,仍未构成重大障碍。是否由于这个原因撤回材料,尚且不得而知。但从最新披露的财务数据来看,标的公司的业绩持续下滑,却是不争的事实。

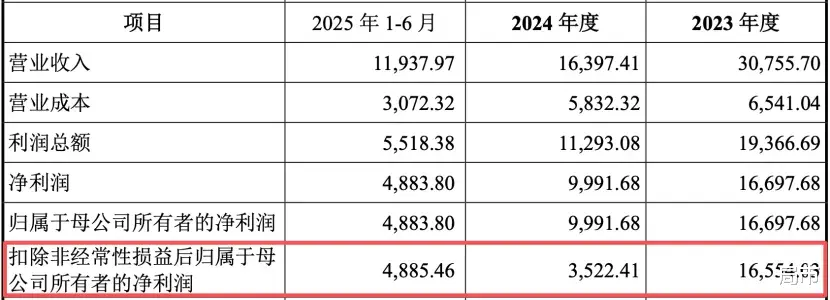

财务数据显示,科凯电子2023年归母净利润为1.67亿元,2024年则下滑了40%,降至9992万元,而扣非后仅3522万元。如果没有7449.38万元的政府补助,科凯电子2024年的业绩会更加难看。

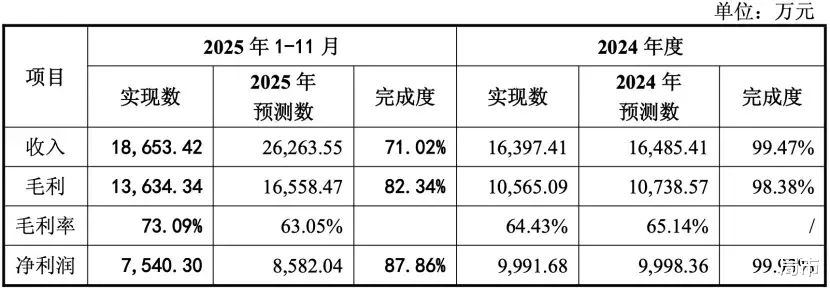

根据最新数据,科凯电子2025年前11个月实现收入1.87亿元,距离评估报告中的预测数,完成度仅为71%,但净利润完成度却达到了88%。究其原因,是毛利率有了大幅提升,比预测值高了10个百分点。但即便2025全年净利润达到预测数,对比2024年仍在下降。

为了推动重组成功实施,思林杰对交易方案进行了多次调整:其中包括两次修改交易对价,从14.91亿元下调至13.14亿元;最近一次修订,还对现金对价支付节奏、业绩承诺方股份锁定及任职期等条款进一步细化,甚至在对赌中增加了应收账款回收的要求。

但这未能改变交易的最终结局。而对于本次重组的折戟,市场似乎已有预期。

在消息正式发布之前一周,思林杰股价连续重挫,5个交易日内,公司市值已跌去30%。

本文不构成投资建议。市场有风险,操作需谨慎。