2026年6月28日,AI算力赛道再迎重磅催化,黄仁勋亲赴得州为Coherent光芯片工厂铲土奠基,正成为撬动下一代AI光互联产业格局重构的关键支点。

由英伟达20亿美元战略投资绑定的产能扩张,直指当前AI算力集群的核心痛点,光芯片供给瓶颈,或将重构高速光通信产业的底层供给逻辑。

对于市场而言,这不仅是一次巨头站台的事件催化,更是一条明确的光芯片国产替代主线,为相关细分领域打开了新的增长空间。

当前,全球高端EML光芯片供需缺口已超30%,单台英伟达Blackwell超算集群就需要136万颗200G EML芯片,AI算力爆发带来的光互连需求呈指数级增长。

而磷化铟作为高端光芯片的核心基底材料,全球产能高度集中,Coherent作为全球6英寸磷化铟晶圆绝对龙头,其扩产节奏直接决定行业供给天花板。

机构预测,到2030年,全球高速光芯片市场规模将突破百亿美元,年复合增长率保持在35%以上,而支撑这一增长的核心,正是AI算力集群光互连带来的需求爆发。

英伟达Coherent工厂动工,恰好踩中了行业供需失衡的关键节点,有望成为光芯片产业加速升级的标志性事件,带动整条产业链的价值重估。

常识科普,何谓"EML光芯片与磷化铟"

常识科普,何谓"EML光芯片与磷化铟"很多人可能对"EML光芯片"和"磷化铟"感到陌生,其实可以用生活中的高速公路系统来类比理解。

我们可以把AI算力集群比作一个超大型物流枢纽,GPU就是负责处理包裹的分拣中心,训练数据就是需要运输的海量包裹,铜缆就是连接各个分拣中心的普通公路,而光模块就是高速公路系统。

EML光芯片就是高速公路上的高速收费站和信号塔,负责把电信号转换成光信号,让数据以光速在光纤中传输;

磷化铟就是建造这些高速收费站和信号塔的特种钢材,只有用这种材料才能支撑超高速、低损耗的数据传输。

过去,普通公路(铜缆)还能满足数据传输需求,但现在包裹数量(数据量)爆炸式增长,普通公路严重拥堵,大量分拣中心(GPU)因为收不到包裹而闲置。

必须全面升级到高速公路(光互连),而建造高速公路必需的特种钢材(磷化铟)和高速收费站(EML芯片)产能严重不足,价格暴涨还买不到货。

现在英伟达亲自下场投资建特种钢厂(磷化铟晶圆厂),就是要从根源上解决高速公路的建材短缺问题。

驱动逻辑

驱动逻辑EML光芯片概念之所以能快速发酵,背后是行业多重刚需的共振驱动,核心逻辑可分为四点:

第一,供需缺口持续扩大,有钱买不到货成为常态

当前全球高端EML光芯片供需缺口已超30%,且呈现持续扩大趋势。2026年全球EML总需求约3.2-3.8亿颗,其中AI数据中心贡献68%的需求。

Coherent、Lumentum等海外巨头订单已排到2028年,交付周期从原来的12周拉长至36周以上,行业进入"卖方市场"。

第二,黄仁勋亲自站台,产业逻辑得到最强验证

英伟达20亿美元战略投资Coherent,黄仁勋亲赴得州出席奠基仪式,这绝非普通商业合作。

英伟达作为AI算力产业绝对龙头,其战略布局具有极强的风向标意义,直接验证了光互连和磷化铟光芯片是下一代AI算力的核心瓶颈,产业确定性大幅提升。

第三,6英寸晶圆技术突破带来成本革命

6英寸磷化铟晶圆相比传统3英寸,可产出超4倍器件,制造成本不到一半。

Coherent全球首条6英寸量产线产能加速扩张,2026年底产能较2025年翻倍,2027年再翻倍。这一技术突破将永久性提升行业毛利率,光芯片产业进入盈利改善周期。

第四,国产替代窗口期全面开启

海外产能优先保障英伟达等巨头需求,国内光模块厂商面临供应链安全风险。国内企业在100G EML芯片已实现技术突破,处于量产爬坡和客户验证阶段。供应链安全+成本优势双重驱动下,国产光芯片替代进程将显著加速。

受益细分领域

受益细分领域EML光芯片与磷化铟产业的爆发,将沿着"原料-衬底-外延-芯片-模块"的全链条,带动多个细分领域的需求升级,核心受益方向集中在以下几类:

1. 磷化铟衬底与外延片细分领域

磷化铟衬底是光芯片产业的"地基",也是技术壁垒最高、供需缺口最大的环节。

全球能稳定量产6英寸磷化铟衬底的企业屈指可数,Coherent一家占据全球70%以上高端市场份额。

受AI需求爆发影响,磷化铟衬底价格一年内暴涨250%,且仍处于供不应求状态。英伟达Coherent工厂扩产,将进一步拉动上游衬底需求。

国内企业已实现磷化铟衬底技术突破,部分企业已具备4英寸规模化量产能力,6英寸产线正在加速建设中。

华为哈勃等产业资本已提前布局,衬底国产化是光芯片自主可控的第一步,也是最关键的一步。

机构数据显示,2025年全球磷化铟衬底市场规模已突破12亿美元,预计到2028年将超过35亿美元,年复合增长率接近45%,其中国产衬底市占率将从当前不足10%提升至30%以上。

2. EML高速光芯片细分领域

EML(电吸收调制激光器)是800G/1.6T高速光模块的"心脏",也是当前供需缺口最大的核心器件。

单台800G光模块需要4-8颗EML芯片,1.6T光模块用量是800G的2.7-3倍,3.2T与CPO架构用量再翻倍。

单台英伟达Blackwell超算集群就需要136万颗200G EML芯片,EML芯片已成为AI算力扩张的核心瓶颈。

海外巨头Lumentum、Coherent占据全球高端EML芯片80%以上市场份额,订单已排到2028年。

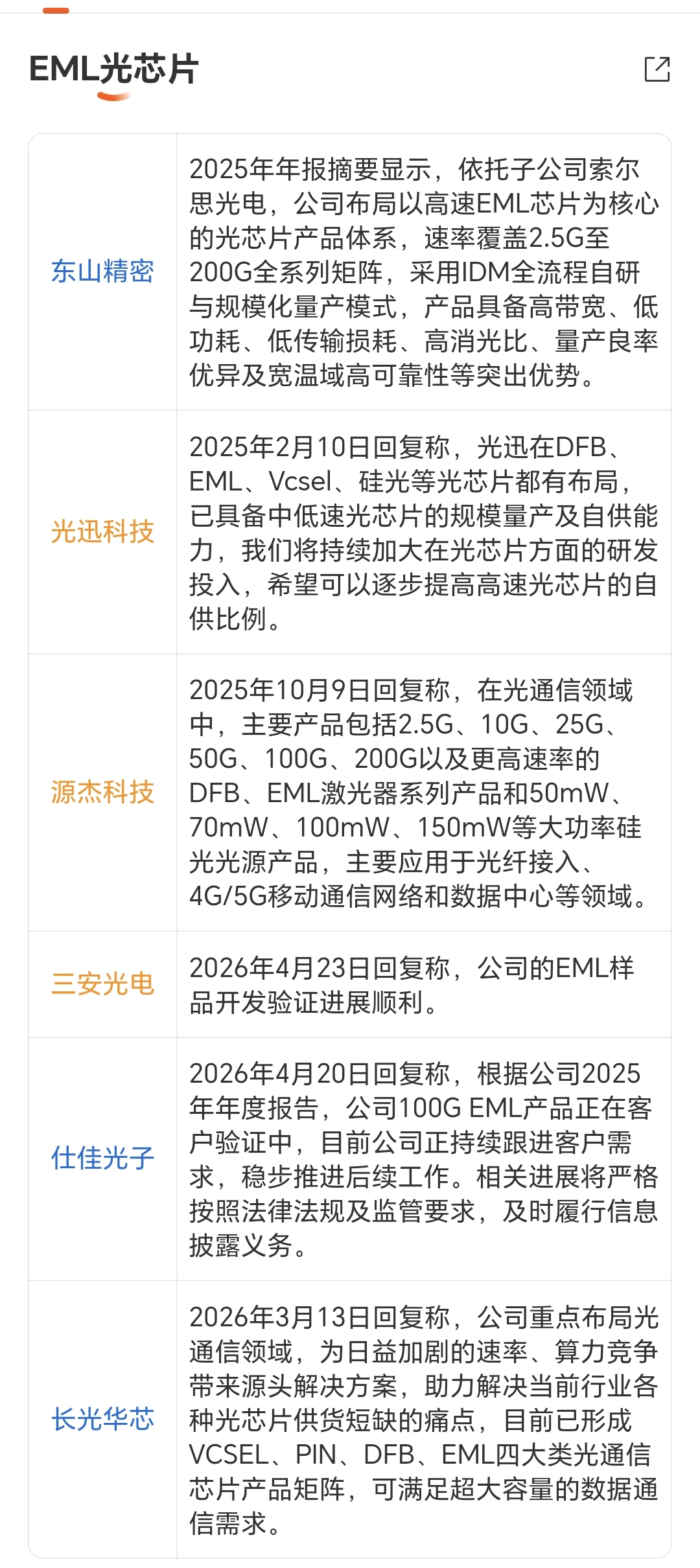

国内企业已实现100G EML芯片技术突破,200G EML处于客户验证阶段,部分企业产品已进入国内头部光模块厂商供应链,正在加速导入海外客户。

机构预测,到2028年,全球EML光芯片市场规模将突破22亿美元,年复合增长率超过30%,其中国产芯片占比将超过40%。

3. 高速光模块与光引擎细分领域

光模块是EML芯片的直接下游,也是AI光互连的最终载体,行业正处于量价齐升的黄金周期。

800G光模块2026年出货量有望突破1200万只,1.6T光模块开始规模化出货,3.2T光模块进入样品验证阶段。光模块单价持续提升,毛利率稳步改善,行业景气度持续超预期。

国内光模块厂商占据全球70%以上市场份额,具备显著的制造优势和客户资源优势。随着EML芯片国产替代加速,国内光模块厂商将进一步巩固全球领先地位,盈利能力持续提升。

CPO(共封装光学)技术加速落地,光引擎成为新的增长点。英伟达Coherent战略合作的核心就是CPO光互连,国内光模块厂商已同步布局CPO技术,有望在下一代光互连技术中继续保持领先。

4. 铟金属与MO源上游材料细分领域

铟是生产磷化铟的核心原料,MO源是外延生长的关键化学品,上游原材料环节将充分受益于产业爆发。

全球铟储量稀缺,年产量仅约800吨,其中70%用于ITO靶材,可用于磷化铟生产的高纯铟供给有限。

AI光互连需求爆发,将带动高纯铟需求持续增长,铟金属价格有望进入长期上涨通道。

我国是全球最大的铟生产国,拥有丰富的铟资源储备。MO源方面,国内企业已实现技术突破,占据国内主要市场份额,正在加速拓展海外客户。

上游原材料环节虽然技术壁垒相对较低,但资源属性强,业绩弹性显著。

5. 光芯片设备与封测细分领域

光芯片产能扩张离不开高端制造设备,封测环节也是提升良率的关键,设备与封测细分领域将持续受益。

磷化铟光芯片生产需要MOCVD外延设备、光刻机、刻蚀机等高端半导体设备,设备投资占晶圆厂总投资的70%以上。国内光芯片产能加速扩张,将带动相关设备需求持续增长。

光芯片封测环节技术壁垒高,良率直接决定产品成本。国内封测企业已实现技术突破,具备高速光芯片封测能力,正在承接国内光芯片厂商的封测订单。

投资策略

投资策略当前EML光芯片与磷化铟产业正处于需求爆发与国产替代的双重拐点,英伟达Coherent工厂动工已得到官方实锤,产业逻辑清晰且具备持续性,建议以适度关注为主,重点跟踪海外巨头产能扩张进度和国内企业客户认证情况,优先布局技术壁垒高、客户认证完备、产能储备充足的细分龙头,避免盲目追高。

从行情节奏看,第一阶段为事件催化下的普涨行情,全板块估值修复;第二阶段将进入分化期,真正具备技术实力和订单支撑的企业将持续走强;第三阶段为业绩兑现期,三季报、年报数据验证后,行业领军者有望走出独立长牛行情。

结语

结语黄仁勋亲赴得州为Coherent光芯片工厂铲土,不仅是一次产能扩张的商业行为,更是AI算力产业从"GPU竞赛"向"光互连竞赛"转型的标志性事件。

在AI算力需求持续爆发的背景下,光芯片已成为制约算力释放的核心瓶颈,磷化铟作为高端光芯片的核心基底材料,其战略价值不亚于AI时代的"石油"。

这是继GPU、光模块之后,又一个具备明确产业趋势和业绩弹性的黄金赛道。

对于市场而言,这一概念的发酵并非短期炒作,而是基于真实供需缺口的产业趋势,相关细分领域的长期增长逻辑清晰,但短期仍需警惕技术落地不及预期、客户认证进度慢于预期的风险。

投资者应理性看待,聚焦技术本身和产业趋势,把握真正具备长期成长空间的细分机会。

本文数据基于2026年6月18日市场公开信息,综合整理研判,更多独家分析敬请关注"志毅"原创文章。

觉得分析有用的话,恳请点赞转发,多多评论交流!投资路上,志毅与您携手共进,我们必定收获满满!再次感谢!