「特斯拉FSD入华,第一个慌的应该是谁?」

但这个答案,是经不起推敲的。

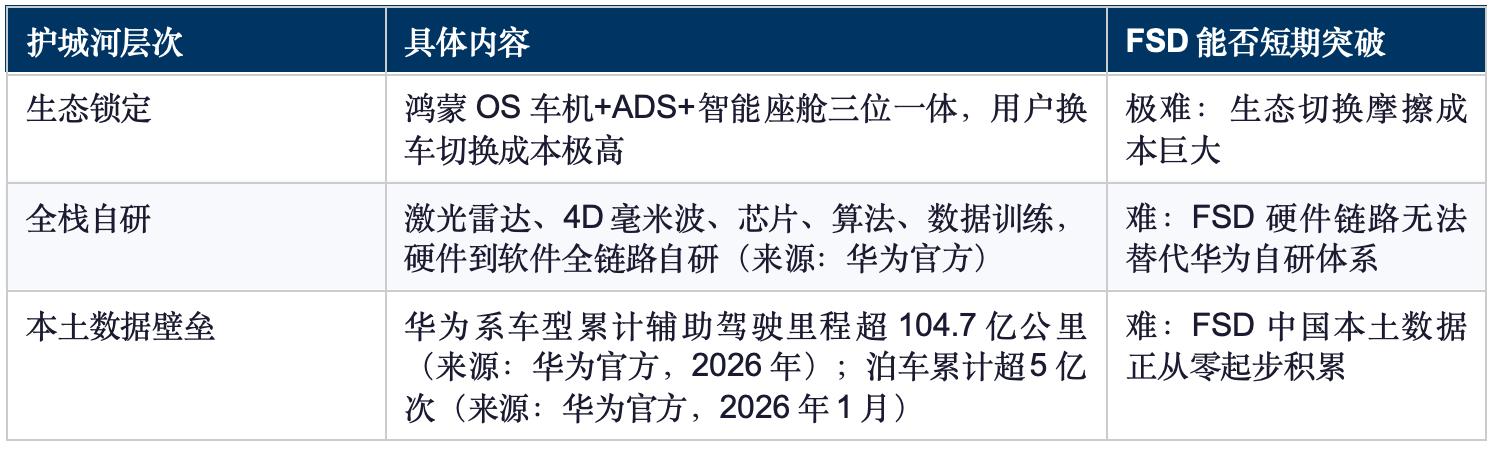

华为当然会感到压力。但华为有鸿蒙生态、有全栈自研、有问界系这批销量基盘——它的护城河,深到FSD短期内很难正面击穿。

一、先把FSD在中国的商业模型算清楚

2026年2月,特斯拉全球终止FSD一次性买断,全面转向订阅制。(来源:特斯拉官方,2026年2月)欧洲定价99欧元/月(约783元人民币)。中国定价截至发稿尚未公布,特斯拉中国官网仍保留6.4万元买断入口,后续调整尚未明确。(来源:新浪财经,2026年5月21日)

二、谁在靠「智驾标签」撑着定价?

中国智驾市场的收费模式,目前分三类:

按这个框架,最直接受冲击的不是华为,而是:

三、华为为什么不是第一个慌的?

2026年1月,智驾域控整体市场中,华为装配量约7.1万辆,市占率约16.3%,在所有供应商(含车企自供)中位列第二,仅次于比亚迪自供的17.9%。(来源:知乎引用行业数据,2026年4月)华为的智驾渗透,建立在问界、岚图、享界、阿维塔、极狐等多品牌的深度绑定上。

华为真正需要思考的,是时间维度的问题:当FSD用中国本土数据把模型迭代起来后,两三年后的格局会怎样演化。这不是今天的生死问题。

第一慌:把「有智驾」当差异化卖点、但技术无法自立的车企这不会立刻体现在销量上,但会体现在品牌溢价的侵蚀上——而品牌溢价一旦被侵蚀,是很难靠短期营销拉回来的。

小鹏2024年全年服务及其他收入为50.4亿元,同比增长89%,但其中包含与大众汽车集团的技术服务费,并非纯智驾订阅收入。(来源:小鹏汽车2024年财报)小鹏亦在财报中披露XPILOT订阅率不足30%(来源:多家媒体引用财报数据),说明智驾订阅的商业模型尚在成型期。

这是「定价话语权被外来者锚定」的问题,比短期竞争更难处理。

FSD的纯视觉方案,天然具备硬件成本优势。有研究报告指出,特斯拉FSD的硬件成本约为1000美元,被国内业界视为高阶智驾降本的终极参照目标。(来源:大卓智能CEO谷俊丽接受采访,引用自多家证券研究报告)如果FSD在中国以积极定价进场,那些同样主打「低成本纯视觉方案」的供应商,就面临「做出来了,但被巨头做得更便宜」的困境。

说了这么多「不是华为最慌」,华为的真实处境是什么?ADS SE这条低成本无激光雷达路线的推出,说明华为已在主动拓展价格带覆盖,试图在中低端市场也建立渗透。这是进攻姿态,不是防守姿态。

华为的智驾方案,目前绝大部分活在华为系车型生态里。问界、智界、享界之外,华为的覆盖面相当有限。FSD不挑车型——只要是HW4.0配置的特斯拉都可以用。如果特斯拉在中国的销量进一步扩大,华为的数据飞轮就少转一圈,而FSD的飞轮就多转一圈。

六、这件事和你有什么关系?

如果你是特斯拉车主,正在等FSD落地:FSD监督版目前属于L2级,驾驶员需全程保持注意力、随时准备接管,并承担全部法律责任。(来源:联合国R-171法规;虎嗅,2026年5月21日)这不是全自动驾驶,是辅助驾驶。

BT财经的判断

但这条鱼游进来,第一口咬的不是最大的鱼,而是那些靠「有智驾」标签在中间地带浑水摸鱼的玩家——那些「有智驾标签」但没有真正技术深度的车型,以及那些软件收入模型刚刚建立、护城河尚浅的玩家。

FSD会把整个市场的智驾认知拉高,会让用户开始认真比较「谁的系统更好」。而这种认真比较,华为是最不怕的。

本文仅为信息分享与行业分析,不构成任何投资建议、投资分析意见或交易邀约。文中订阅收入等数据均为假设性估算,已明确标注,非任何公司官方预测数据。市场有风险,投资需谨慎。任何人依据本文内容作出的投资决策,风险与盈亏自行承担,作者及发布平台不承担任何法律责任。