近日,何帆律师成功代理一起肺部恶性肿瘤重疾险拒赔案件。当事人投保重疾险近十年后确诊肺粘液腺癌,保险公司却以医院疾病编码未达其内部标准为由拒绝赔付。何帆律师接受委托后,直击保险公司机械套用疾病编码、违背保险合同目的的核心漏洞,向法院提起诉讼,最终获得法院全面支持,为当事人争取到全额 10 万元重疾保险金。

需要说明的是,恶性肿瘤类重疾险拒赔案件争议频发,关键在于对疾病诊断标准的认定及保险合同目的的解读。看似相同的癌症理赔案件,对医学诊断与保险条款衔接的理解差异,就可能导致截然相反的判决结果。

案情介绍

2016 年 1 月,原告王某某的配偶为其向被告 XX 人寿保险有限责任公司黑龙江分公司投保 “全能保保障计划”,附加重大疾病保险,保险金额 10 万元,保险期间至被保险人年满 80 周岁。原告按约连续交纳保费近十年,保险合同合法有效。

2025 年 7 月,原告因肺部不适前往上海市肺科医院就诊,行肺部结节切除术,术后病理诊断倾向粘液腺癌。后经哈尔滨医科大学附属肿瘤医院、复旦大学附属肿瘤医院会诊,均确诊为肺恶性肿瘤。2025 年 11 月,原告向被告申请理赔,被告于 2025 年 12 月出具《理赔决定通知书》,以原告所患疾病不符合合同约定的重大疾病保险责任为由拒绝赔付。

原告自行与保险公司多次沟通均被拒绝,无奈之下找到何帆律师寻求专业法律帮助。

保险公司拒赔理由

主张根据保险合同约定,恶性肿瘤需经病理学检查明确诊断且临床诊断属于 ICD-10 的恶性肿瘤范围(编码 C00-C99)。原告的门诊诊断及病理诊断疾病编码均未达到该范围,未达到合同约定的赔付标准,故拒绝承担保险责任。

何帆律师部分观点

1.重大疾病保险的核心目的是保障危重疾病带来的经济风险,保险公司以机械、苛刻的疾病编码标准否定临床明确的恶性肿瘤诊断,明显违背保险合同的根本目的和公平原则。

2.原告所患疾病已由三家权威医院通过手术及病理检查确诊为肺粘液腺癌,完全符合保险合同约定的“恶性细胞不受控制的进行性增长和扩散” 的本质特征,依法应当获得赔付。

本案还有多个关键代理要点因涉及核心诉讼策略不便公开,具体案件需结合实际证据材料制定专属方案。

案件结果

何帆律师接受委托后,全面梳理了原告的全部就医记录、病理报告及投保材料,向黑龙江省哈尔滨市南岗区人民法院提起诉讼。庭审中,何帆律师围绕临床诊断的法律效力、保险合同目的解释及保险公司举证责任等核心问题展开充分辩论,清晰指出其拒赔理由的不合理性。

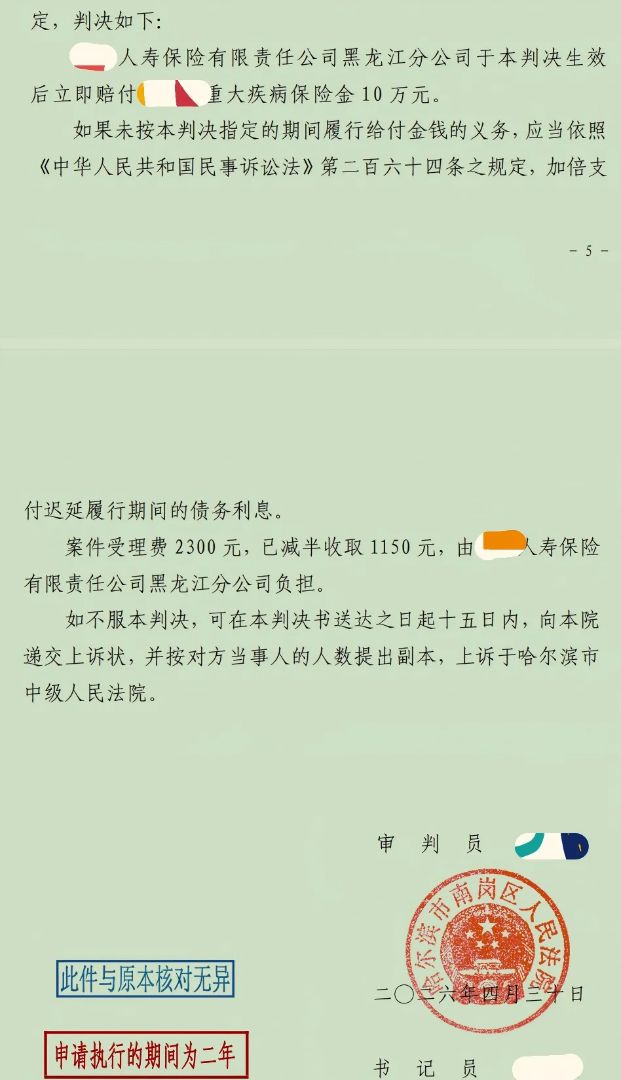

法院经审理后全部采纳了我方的代理意见,作出一审判决:被告 XX 人寿保险有限责任公司黑龙江分公司于本判决生效后立即赔付原告重大疾病保险金 10 万元,并承担本案全部诉讼费用。