关注新能源和美股市场的朋友近期不难发现,蔚来正迎来多重利好叠加的爆发期,不仅业绩盈利稳步兑现,股价和车型交付也同步迎来重大突破,用实打实的表现,彰显了高端纯电领域的标杆实力,也打破了此前市场的各类质疑。关注新能源和美股市场的朋友近期不难发现,蔚来正迎来多重利好叠加的爆发期,不仅业绩盈利稳步兑现,股价和车型交付也同步迎来重大突破,用实打实的表现,彰显了高端纯电领域的标杆实力,也打破了此前市场的各类质疑。

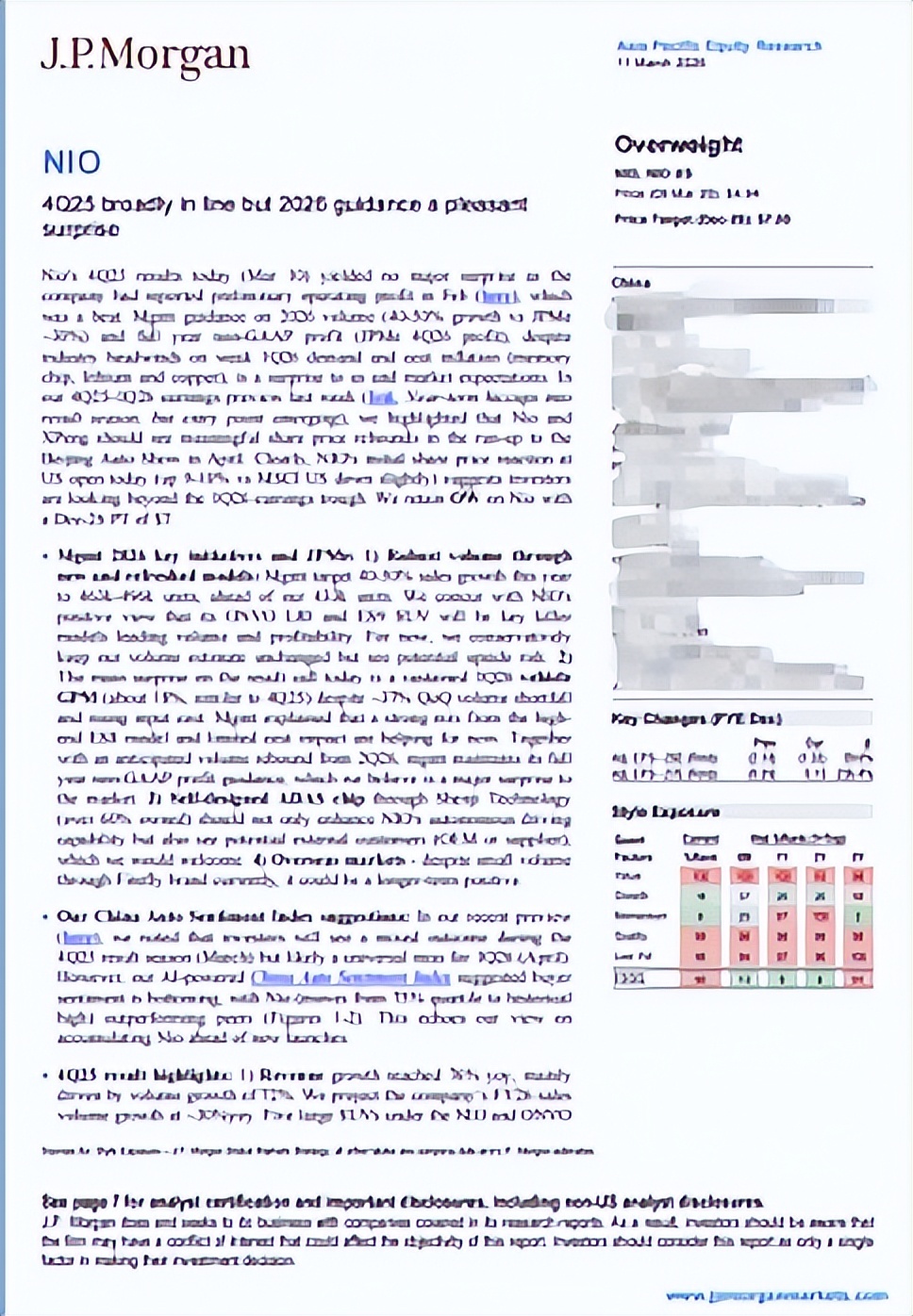

资本市场层面,蔚来美股迎来强劲正向反馈。3月16日,蔚来美股开盘后持续走高,大涨超4%,最高触及6.18美元,成功刷新2026年以来的股价新高,这一表现核心源于投行的持续力挺和企业基本面的扎实改善。其中,各大投行的评价极具针对性,不仅认可蔚来当前的盈利表现,更对其长期战略布局给予高度肯定。摩根大通维持增持评级,目标价7美元(2026年12月),其研报指出,蔚来2026年40%-50%的销量增长指引(对应46.3万至49.6万辆)显著超出该行此前30%增速、43.3万辆的预测,且管理层在一季度面临需求疲软及原材料成本上涨压力的背景下,仍维持全年Non-GAAP盈利指引,这一表态被其形容为“对市场的重大惊喜”,同时着重强调乐道L80 SUV有望成为“杀手级”走量车型,将与乐道L90、蔚来ES9共同构成2026年销量核心支柱。瑞银上调蔚来评级,认为Q4 18.1%的毛利率远超市场一致预期,盈利韧性拉满,且产品矩阵的完善和技术投入的持续加大,将进一步巩固其高端市场优势。汇丰银行给出买入评级,明确看好蔚来2026年增长前景,认为新车型周期、产品结构优化和成本控制三大因素,将共同推动其销量和盈利能力持续改善,估值具备显著吸引力。

产品交付方面,蔚来即将迎来又一重要里程碑——全新ES8本周将正式突破8万台交付。作为蔚来主品牌的核心旗舰车型,全新ES8自2025年9月下旬正式上市以来,凭借出色的产品力和差异化服务,持续领跑高端纯电SUV市场,连续三个月霸占40万以上大型SUV销冠,仅2月份单月销量就达到11260台,成为高端纯电市场的“现象级”爆款。从用户口碑来看,ES8的换电体系备受好评,3-5分钟即可满电出发,彻底解决了纯电车型的续航焦虑,这种差异化体验也成为其核心竞争力之一。

盈利表现上,蔚来2025年Q4财报已交出亮眼成绩,实现成立以来首次单季度盈利,净利润达12.5亿元,总营收346.5亿元,同比增长75.9%;交付量12.48万台,同比增长71.7%,营收、交付、利润三大核心指标全部创下历史新高。同时,ES8的盈利能力十分突出,蔚来高管曲玉曾透露,研发带来的切实降本,让其毛利超过20%、接近25%,一台车的利润相当于很多同级车型好几台的总和,成为蔚来盈利的核心支柱。战略布局层面,蔚来已形成清晰的“三驾马车”品牌格局——蔚来主品牌、乐道和萤火虫,三大品牌共享技术平台和基础设施,却各自瞄准不同价格区间和用户群体,实现了从15-80万元市场的全覆盖。

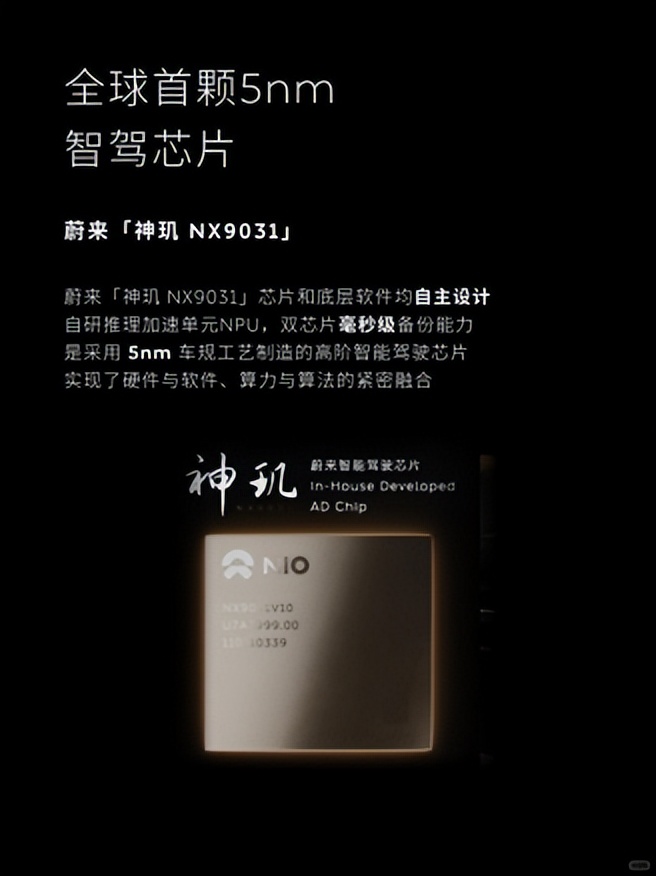

技术战略上,蔚来始终保持高强度研发投入,2026年每个季度将维持20-25亿元的研发投入,重点聚焦芯片研发、换电生态、智能驾驶等核心领域,其旗下神玑科技(持股逾60%)自研的ADAS芯片,不仅将提升自身自动驾驶能力,还计划拓展外部客户,具备长期战略价值,目前神玑第二颗芯片已流片成功、正在量产,将进一步降低芯片采购成本、提升车辆智能化水平。

如今,蔚来股价创新高、ES8交付冲里程碑、盈利持续兑现,三重利好形成合力,推动企业势能持续攀升。随着产品矩阵的不断完善和服务体系的持续升级,蔚来后续的市场表现,无疑值得行业和消费者的高度期待。