在医药行业集体冲刺创新药、百亿估值故事的当下,一家扎根江西半个多世纪的老牌生物药企,正低调地第三次敲响港交所的大门。

2026年5月,江西生物制品研究所股份有限公司(下称“江西生物”)向港交所递交主板上市申请,中金公司、招商证券国际联席保荐。这是它继2025年4月、2025年10月两次递表失效后的第三次闯关。

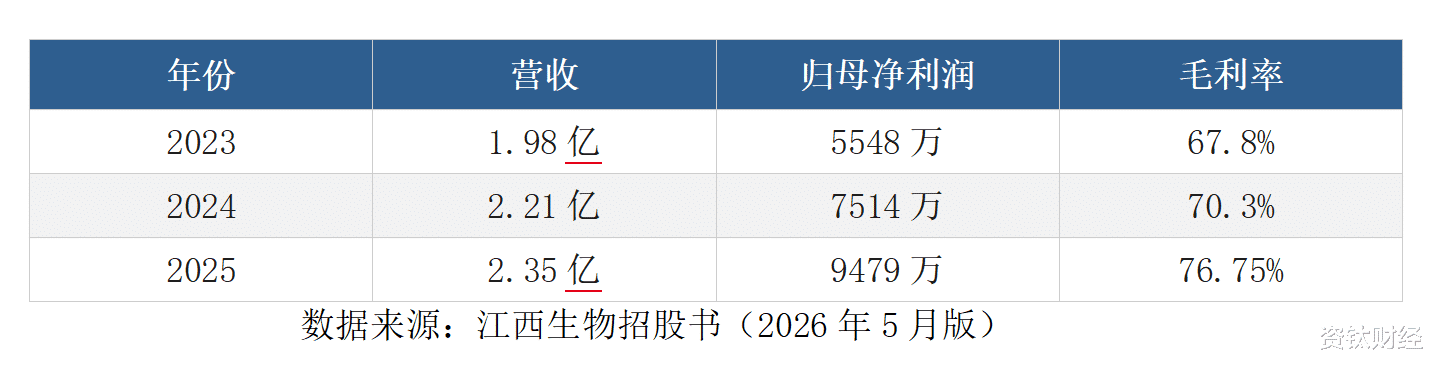

手握全球人用破伤风抗毒素(TAT)市场36.6%的份额,2025年销量2990万支(其中出口1640万支),毛利率攀升至76.75%——这串光环背后,却是一组令人不安的现实图景:

·核心原料免疫马匹三年减少近四成,后备繁育幼马仅剩6匹;

·上市前两年累计分红1.26亿元,占同期经调整净利润比例超90%;

·长达12年零代价股权代持历史,证监会境外上市备案首条问询直指合规隐患;

·早年入局投资机构,在企业业绩上行周期依旧折价离场;

·企业自身公开预判:2026年净利润将出现下滑。

一家身处矛盾之中的老药企,正站在实业经营与资本运作的十字路口。

单品独大:一款老药撑起96%营收,行业增长见顶

走进江西生物的生产基地,主力生产线常年满负荷运转——所有产能几乎都围绕人用破伤风抗毒素(TAT)布局。

这款应用数十年的基础急救药品,在基层医疗、户外外伤场景中具备极强刚需属性。也依托这款产品,公司交出了平稳向上的成绩单:

亮眼数字背后,业务结构短板暴露无遗。2025年人用TAT营收占比高达96.4%,其余衍生药品、技术服务占比微乎其微,无法形成有效缓冲。

更值得关注的是,这家公司的出口业务利润率显著偏低。2025年1-4月出口量约370万支,2026年同期降至140万支,减幅超62%。出口均价3.8元/支仅为国内均价12.3元/支的30%,毛利率54.1%远低于国内的88.1%。这种“增量不增利”的结构,为后续增长埋下隐忧。

行业层面,全民破伤风疫苗普及度持续提升,传统抗毒素市场空间趋于饱和。近三年营收增速从11.6%回落至6.3%,增长红利基本耗尽。

研发层面更是短板突出。公司并未布局新一代生物制药、升级迭代抗毒素产品等长线管线,账面研发投入大多仅用于生产工艺微调。长期依靠成熟老药维持经营,第二增长曲线彻底缺位,行业增长天花板已然清晰可见。

马去场空:核心原料断崖缩减,产能后继无力

破伤风抗毒素的生产高度依赖免疫马血浆。马匹存栏,就是企业的生命线。

招股书数据显示:

2023年末:自有免疫马匹 1251匹

2024年末:920匹

2025年末:784匹

三年累计减少467匹,降幅37.3%。

比存量缩减更致命的,是后备繁育资源告急。作为未来产能核心储备的幼马,数量出现断崖式下跌:

2023年末:217匹

2024年末:6匹

2025年末:6匹

后续产能接续基本陷入停滞。

对于马匹存栏持续走低,公司在招股书中解释为自然老龄化、养殖成本上涨、专业人员短缺。但知情人士透露,免疫马养殖周期长、盈利空间有限,新生代劳动力从业意愿极低。公司在甘肃张掖、陇南的两大养殖基地常年面临用工缺口,只能被动收缩产能。

令人困惑的是,一边是核心原料供给持续收缩、后备资源枯竭,另一边企业却规划将IPO募集资金的40%用于扩张现有TAT产能、20%投入马场升级改造。在行业现实条件制约下,逆势扩产的规划饱受资本市场质疑。

此外,2025年公司经营活动现金流净额仅为5682.6万元,同比下降45.39%。现金流承压叠加养马重资产、长周期属性,进一步放大了产能扩张计划的落地难度。

前置大额分红:九成利润用于派息,募资动机引争议

在现金流趋紧、产业升级急需资金投入的背景下,江西生物却在IPO筹备关键期,实施了高额股东分红:

2023年5月:分红 0.100亿元

2023年10月:分红 0.762亿元

2024年9月:分红 0.408亿元

三次累计1.26亿元。对照招股书数据,2023至2024年公司经调整合计净利润为1.34亿元,分红占比超90%——近乎将两年经营利润全部分配给股东。

分红时间精准卡在前两次IPO申请失效、筹备第三次递表的关键阶段,而业绩再度增长的2025年却未进行任何分红。分红节奏与资本运作节奏高度贴合,市场对上市募资初衷议论纷纷。

按持股比例计算,90后董事长敬玥通过海南至正、前海天正两大持股平台控制76.64%表决权,可分得约9600万元;其余自然人股东合计约3000万元。

家族集权+代持遗留:股权历史藏多重隐患

梳理企业股权架构,年轻化家族管控模式十分鲜明:

敬玥(1992年生,家族长女):通过海南至正、前海天正合计掌控76.64%表决权,担任董事长。

敬瑞华(约25岁,敬玥胞妹):直接持股1.77%,任执行董事、联席公司秘书。年仅25岁便身居联席公司秘书之位,在港股市场极为罕见。

整个家族合计持股超78%,形成高度集中的家族化治理格局。

但最大的隐患是股权代持。2003年8月至2015年10月,初代实控人敬伟、姜雪夫妇长期以零代价进行股权转让和代持操作,频繁更换代持主体。直至2015年才将股权移交至二代子女名下。

2022年,企业向32名自然人转让股份,其中多名受让方与实控家族存在亲属关联,被投行人士视为代持行为的“变相延续”。更反常的是,早年入局的专业投资机构,在企业2022至2024年营收、净利润双双大幅增长时,却选择大幅折价退出——这违背常规商业逻辑,背后原因引发广泛猜测。

敬伟资本运作时间线(ST威达“保壳”旧案)

此次IPO招股书首次完整披露了实控人父亲——资本市场“古早级”玩家敬伟20多年前的运作链条。

最终,敬伟操盘ST威达坎坷不断,因关联交易未披露被监管部门处罚。

此次招股书首次明确:当年江西生物改制时的绝对大股东“金瑞丰”,实际上由敬伟和姜雪通过代持人实际控制,揭开了当年媒体无法证实的运作链条。

未披露的关联公司:“金土地”疑云

媒体调查发现,江西生物子公司天鸿生化的注册地址(甘肃高台县南华镇明水村四社94号),与另一家公司“高台县金鹿草产业有限责任公司”(招股书列为关联公司,由敬伟和儿子敬瑞丰控制)同一地址。

更引人关注的是:甘肃金土地农业开发有限责任公司,与天鸿生化在工商登记中的电话、邮箱高度雷同,但这家公司并未出现在招股书的关联方披露中。

这是无心之失,还是有意为之?招股书的信息披露完整性,被打上了一个问号。

2025年5月30日,证监会发布江西生物境外上市备案补充材料问询函,首条问询直指长达12年的股权代持问题,要求企业完整披露代持各方、比例、起止时间及解除方式,全面排查权属纠纷与利益输送风险。

历史股权乱象,成为IPO闯关的重大阻碍。

合规暗雷扎堆:过往经营瑕疵集中浮现

除股权与经营风险外,企业还留存多项合规层面历史隐患,均有公开处罚记录:

2018年:因生产33366支劣质破伤风抗毒素,被罚没133.23万元。

2019年:生产车间被查出13项生产流程缺陷,被责令限期整改。

社保欠缴:招股书自认,截至报告期末部分员工社会保险、住房公积金未足额缴纳。

ESG评级:MSCI ESG评级为CCC级,低于行业平均BB级。

港股市场对拟上市企业的合规记录、内部治理审核标准严苛,这些过往瑕疵均会成为通过聆讯的潜在阻碍。

明确业绩预警:行业政策调整直接压制盈利空间

企业还直面确定的未来业绩利空,且已在招股书中主动披露。

自2026年1月1日起,生物制品行业增值税简易计税政策取消。江西生物核心产品适用增值税率从3%直接上调至13%。仅此一项,就将直接压缩企业盈利空间。

叠加在研项目临床投入增加、上市筹备行政开支上涨,企业在招股书中公开明确预判:2026年整体净利润将出现下滑。

拟上市企业主动预判业绩下行,在整个IPO市场中极为少见——这本身就说明了问题的严重性。

老牌药企的撕裂现状与未来抉择

从1969年公立科研分支起步,历经国企改制、家族两代人接手,走过56年发展历程的江西生物,手握实打实的行业底气:

深耕基层的完善销售渠道;

极低的企业资产负债率(2025年末仅11.11%);

刚需药品的稳固市场地位;

常年稳定的经营性现金流。

但光鲜底色之下,处处充满撕裂:

一边是上市前夕大额分红回馈家族股东,一边是马场后备繁育幼马仅剩6匹,产业根基日渐薄弱;

一边释放布局高端生物药品的信号,一边长期维持低水平研发投入,毫无实质创新;

一边依靠业绩增长吸引资本入局,一边出现机构折价离场的反常行为;

一边搭建现代化上市企业架构,一边延续高度集权的家族化管理。

港交所对生物医药企业的上市审核,兼顾短期盈利,更看重长期可持续性、研发创新与公司治理。这三大维度,正是江西生物最薄弱之处。

三度冲击IPO,从来不是发展的终点,而是直面自身短板的一面镜子。

是借助上市资金补齐养殖短板、加码新药研发、优化治理结构,踏踏实实深耕实业?还是急于登陆资本市场完成资本变现,优先实现家族股东利益兑现?

不同的选择,终将走向截然不同的结局。

对于普通投资者来说,一家药企的马圈里还剩多少匹马,可能比它的市盈率更能说明问题。

这家56年老药企的最终走向,答案早已藏在仅剩的6匹幼马、亟待厘清的股权脉络,以及日趋严格的行业监管之中。(资钛出品)

风险揭示:本文基于公开招股书及媒体报道撰写,不构成任何投资建议。投资有风险,决策需谨慎。

本文数据来源:江西生物招股书、港交所公告、证监会境外上市备案补充材料问询函(2025年5月30日)、地方药监公开处罚、新浪财经、凤凰财经、澎湃新闻、经济参考报、腾讯新闻/野马财经等,信息截至2026年5月。