本周 A 股整体震荡偏弱,周二出现全市场回调,周五盘面再度承压。

从板块上看,本周AI算力方向内部波动加大,板块内部资金分歧加大。

从复盘上看,近期,A股市场资金博弈的焦点正悄然发生转移,一条以产业供需涨价为核心逻辑的细分赛道,产业景气度持续提升。

在整体市场震荡分化的背景下,从光纤光缆到半导体存储,再到上游核心材料,相关板块轮番活跃,资金青睐度明显提升。

这一轮行情的底层逻辑,不再是单纯的题材预期,而或是AI算力基础设施建设带来的真实供需错配。

当终端需求大幅提升,而上游产能因物理约束和长周期扩产无法迅速跟上时,产品价格的阶梯式上调便成了选择之一。

本轮由供需支撑的产品涨价,持续改变科技硬件行业的盈利预期,不同细分赛道产业景气度出现明显分化。

另外在全球资本市场中,“涨价”向来是极易引发资金共振的催化剂。

历史上,因周期性供需错配引发的涨价潮,多见于石油、航运、生猪养殖等传统行业。

但在现阶段,随着AI算力基础设施的大规模建设,以成长性见长的科技领域也迎来了涨价周期。

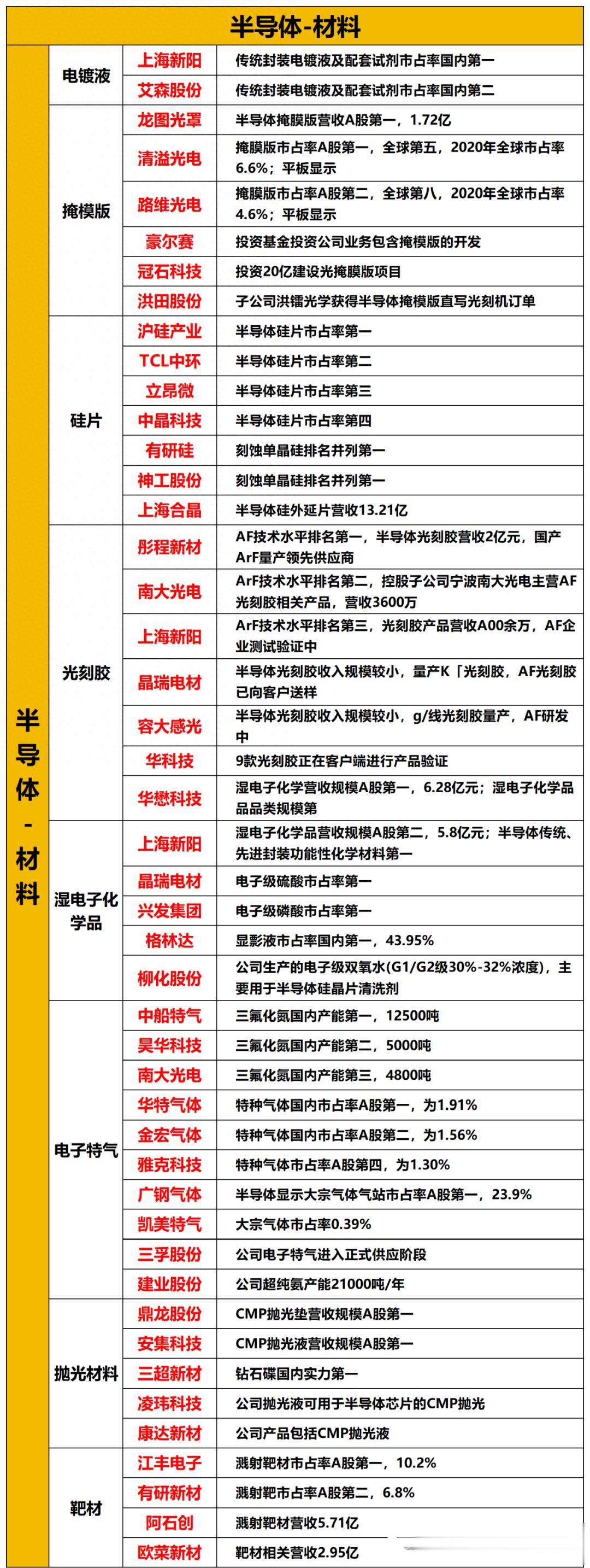

半导体产业链理解本轮半导体涨价潮,首先需要厘清芯片产业链的三层基本结构。

最上游是设计端,负责“画图纸”,决定了芯片的功能与架构。

标准化程度比较高的存储芯片(如DDR5)因产品同质化,价格对供需格局变化敏感度极高。

中间层是制造与封装端,属于典型的重资产行业。

一条先进产线的投资动辄数十亿美元,最底层则是设备和材料端,作为整个产业链的“地基”,其技术壁垒极高且玩家稀少。

在这条产业链中,景气度往往呈现自下而上的传导特征。

当终端AI算力芯片和存储芯片需求爆发时,会倒逼制造端开启扩产周期。

而制造端的产能释放,又极易卡在设备和材料端。

本轮存储芯片的涨价潮正是始于海外大厂的涨价通知,并在随后愈演愈烈。

如今,这种高景气度已顺着产业链向上蔓延至材料端。

半导体材料属于高提纯精细化工,从建厂到稳定量产通常需要2至4年,且必须经过晶圆厂的长期验证。

近年来,出于盈利、环保及成本考量,部分海外厂商主动关停了老旧核心产线,导致电子特气等本就存在缺口的产品供给进一步收缩。

与此同时,部分海外光刻胶、硅片企业在提价的同时严控出货配额。

供需缺口持续拉大,具备自研配套能力的本土半导体材料企业迎来产业配套落地的窗口期。

光纤光缆

光纤光缆如果说半导体材料的涨价是产业链上游的被动紧缺,那么光纤光缆的需求则是AI算力基建带来的主动需求重塑。

随着大模型参数规模的指数级扩张,算力竞争的瓶颈已从单一的计算能力转向高速互联能力。

从产业链调研来看,一个万卡级GPU集群内部互联所需的光纤数量,是传统数据中心的5到10倍。

光纤已从传统的通信配套耗材,升级为AI算力网络的重要支撑。

当前光纤市场的核心矛盾,在于需求结构的根本性转变与供给端刚性约束之间的错配。

在需求端,除了AI数据中心的旺盛需求,无人机等作为一次性耗材带来的光纤需求,以国内“东数西算”、新型电力系统建设等多元场景,共同构成了强劲的需求支撑。

然而在供给端,光纤的核心原材料“光纤预制棒”属于偏重资产环节,扩产周期长达18至24个月。在经历了前几年的行业下行与价格战后,行业鲜有大规模扩产。

机构测算,未来 1-2 年行业整体或维持供需偏紧格局。

行业供需偏紧背景下,头部企业议价能力得到明显提升。

从常规裸光纤到AI数据中心专用的特种光纤、保偏光纤,乃至代表未来技术方向的空芯光纤,各类光纤产品报价出现不同程度上调。

更重要的是,海外科技巨头为了保障算力建设进度,正通过签署长期采购协议来提前锁定光纤产能。

长期锁单模式平滑了企业短期订单波动,行业成长确定性相比过往有所增强,但周期波动风险依旧客观存在。

写在最后

写在最后无论是半导体材料还是光纤光缆,本轮科技领域的涨价潮都揭示了一个信息:当AI算力从“规模扩张”走向“协同效率提升”,算力硬件上下游供需格局或将迎来长期调整。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~