星期五

2026年1月

新股申购:世盟股份001220.SZ

1、央行行长潘功胜表示,2026年将继续实施好适度宽松的货币政策,灵活高效运用降准降息等多种货币政策工具,保持流动性充裕。今年降准降息还有一定的空间。要继续维护好金融市场的平稳运行。做好预期管理,保持人民币汇率在合理均衡水平上的基本稳定。加强债券市场、外汇市场、货币市场、票据市场、黄金市场监督管理。建立在特定情景下向非银机构提供流动性的机制性安排。继续用好支持资本市场的两项货币政策工具,支持资本市场稳定发展。

2、国有六大行集体发布公告,落实个人消费贷款财政贴息政策,优化相关服务。消费贷贴息政策执行期间,部分优质客户在享受贴息后,消费贷实际利率可进入“2%”区间。这一水平,甚至低于当前新发放的住房贷款利率。

3、公募基金2025年四季报披露收官,中际旭创成为公募基金第一大重仓股。据券商中国统计,公募基金2025年四季度仓位聚焦电子、电力设备等核心赛道,光模块龙头中际旭创和新易盛,超越宁德时代和腾讯控股,成为主动权益基金前两大重仓股。

1、今年首批936亿元超长期特别国债支持设备更新资金已下达,支持工业、能源电力、教育、医疗、粮油加工、海关查验、住宅老旧电梯、节能降碳环保、回收循环利用等领域约4500个项目,将带动总投资超过4600亿元。

2、央行将于1月23日开展9000亿元MLF操作。鉴于1月有2000亿元MLF到期,央行本次通过MLF操作净投放7000亿元,为连续11个月加量续作,且较上个月净投放规模1000亿元大幅增加。

3、传闻称中国政府只在特殊情况下批准购买英伟达H200芯片,商务部在例行新闻发布会上表示,不了解相关情况。另外,中方坚决反对欧盟将部分中国企业列为高风险供应商,限制中国企业参与5G建设。一旦欧方对中国企业采取歧视性举措,中方必将坚决采取措施,坚定维护中国企业的合法权益。

4、农业农村部有关负责人表示,今年我国将全面开展第二轮土地承包到期后再延长三十年整省试点,加快健全现代农业经营体系。

5、民政部、财政部联合发布通知,从2026年1月1日起,在全国范围内组织实施向中度以上失能老年人发放养老服务消费补贴项目。

6、教育部日前印发通知,明确2026年高考全国统考将于6月7日、8日举行。通知要求各地各高校着力优化调整学科专业设置,进一步向基础学科、新兴学科、交叉学科和急需学科专业倾斜。

7、国家统计局发布数据显示,不包含在校生,2025年12月全国城镇16-24岁劳动力失业率为16.5%,25-29岁劳动力失业率为6.9%,30-59岁劳动力失业率为3.9%。

1、周四A股窄幅整理,上证指数收涨0.14%报4122.58点,深证成指涨0.5%,创业板指涨1.01%,万得全A涨0.44%,市场成交额升至2.72万亿元,上日为2.62万亿元。商业航天概念股批量涨停,光伏、石油、建材、煤炭股走强,半导体、算力产业链、黄金股走低。

2、港股窄幅整理,恒生指数收涨0.17%报26629.96点,恒生科技指数涨0.28%,恒生中国企业指数跌0.09%。南向资金净买入51.66亿港元,阿里巴巴获净买入超14亿港元。科网股涨跌不一,黄金股普跌,互联网医疗跌幅居前。

3、接近市场人士称,阿里巴巴集团已决定支持旗下芯片公司“平头哥”未来独立上市。作为筹备上市的第一步,阿里巴巴计划先对该业务进行重组,将其改制为员工持股的混合所有制企业。

4、上交所网站显示,蓝箭航天科创板IPO审核状态变更为“已问询”。蓝箭航天此次IPO拟募资75亿元,冲刺“商业航天第一股”。

5、有消息称元气森林正考虑在香港上市,已与潜在顾问进行初步洽商。但元气森林回应指出,公司目前没有IPO计划。

1、市场监管总局首次对公用事业领域企业并购亮红牌。1月21日,市场监管总局禁止佛山市南海区蓝鸟燃气有限公司与佛山市南海区南官燃气有限公司等经营者新设合营企业案。该案是反垄断法实施以来,市场监管总局首次禁止公用事业领域经营者集中。

2、九部门联合印发《关于促进药品零售行业高质量发展的意见》提出,推动药品零售企业参加药品集中采购,支持零售药店进行兼并重组,鼓励创新药、参比制剂等药品进零售药店销售渠道。

3、国务院食安办组织国家卫健委、市场监管总局等部门起草《食品安全国家标准预制菜》《预制菜术语和分类》草案;会同市场监管总局、商务部等部门起草了关于推广餐饮环节菜品加工制作方式自主明示的公告,将于近日向社会公开征求意见。

4、国家税务总局最新增值税发票数据显示,2025年我国智能设备制造业销售收入同比增长28.1%,其中工业机器人、特殊作业机器人制造分别增长17.4%和42.1%。

5、2026年开年,多地二手房市场延续“翘尾行情”。机构监测数据显示,一线及强二线核心区已显现热度回升的积极变化,北京、上海、深圳成交回暖,中介平台数据显示上海二手房挂牌量已连续9个月下降,供需关系逐渐趋于平衡。

6、中国科学院金属研究所李昺研究员团队与合作者在制冷技术领域取得新突破——首次发现“溶解压卡效应”,有望为高耗能数据中心等算力基础设施提供低碳、高效的新型冷却解决方案。

7、TrendForce集邦咨询最新研究认为,AI高速发展带动存储器需求量价齐升,使得整体行业产值逐年创高,预估2026年达5516亿美元,2027年则将再创高峰达8427亿美元,同比增长53%。

8、IDC数据显示,2025年中国折叠屏手机出货量约1001万台,同比增长9.2%,增速较2024年的30.8%明显回落。各大厂商中,华为全年以71.8%的市场份额断层领先,除三季度外其余季度份额均超70%,显示出难以撼动的市场地位。

1、英伟达首席执行官黄仁勋首次证实,得益于对AI处理器的爆炸性需求,公司已取代苹果,成为台积电当前最大的客户。有业内人士估计称,英伟达现在占到台积电总营收的13%,位居第一。

2、苹果新春限时优惠即将开始。苹果网站显示,1月24日至27日,用户以符合条件的支付方式购买iPhone、Mac、iPad和AppleWatch等指定产品,最高立省1000元。

3、特斯拉CEO马斯克表示,特斯拉可能会在明年年底前开始向公众销售其人形机器人“Optimus”。马斯克强调,特斯拉只有在确保产品具备极高可靠性、安全性,以及极广泛功能范围时,才会正式面向公众开售。

4、马斯克旗下SpaceX计划在2027年推出第二代蜂窝式“星链”卫星通信系统,新一代系统的整体容量将较第一代卫星网络提升超过100倍,数据吞吐能力提高20倍以上。

5、知情人士透露,OpenAI正在与中东的主权财富基金洽谈新一轮融资。OpenAI希望在本轮融资中筹集500亿美元,公司估值7500亿-8300亿美元。另外,OpenAI已于去年2月秘密成立人形机器人实验室,启动以来规模扩大四倍多。

6、知情人士透露,AI初创公司Anthropic的新一轮融资继续受到机构追捧,多家机构承诺投入的资金已经超过了公司原本希望募集的100亿美元,公司估值有望超过3500亿美元。

7、百度发布文心大模型5.0正式版。该模型基于原生全模态建模,参数达2.4万亿,具备全模态理解与生成能力,支持文本、图像、音频、视频等多种信息的输入与输出。

8、北京穿越者载人航天科技有限公司宣布,国内首艘商业载人飞船“穿越者壹号”全尺寸试验舱首次公开展示。首批已预订太空游客超20位,预计2028年将实现载人首飞。智元机器人CMO邱恒成为“中国001号商业航天员”。

9、宇树科技澄清销量数据表示,2025全年人形机器人实际出货量超5500台,本体量产下线超6500台。上述数据均为宇树纯人形机器人的数量,不含双臂轮式等其他机器人产品。

10、AI需求正终结廉价固态硬盘时代。日本存储芯片巨头铠侠证实,公司今年产能已全部售罄,且供应紧张局面预计将持续至2027年。市场数据显示,部分主流SSD型号的价格在过去几个月内上涨超过130%。

1、美国总统特朗普表示,正在推进中的格陵兰岛协议将赋予美国“一切想要的军事进入权”。特朗普还威胁称,如果欧洲国家因其与格陵兰岛相关的关税威胁而抛售美国资产,美方将进行“强烈报复”。

2、知情人士称,特朗普政府正在古巴政府内部寻找“内线”,试图在今年年底前颠覆古巴政权。美国企图通过切断委内瑞拉对古巴的石油供应重创古巴经济、削弱古巴政权。

3、美国2025年第三季度GDP终值年化环比增长4.4%,高于4.3%的初值,创下近两年来最快增速。美联储青睐的通胀指标——11月核心PCE物价指数同比上涨2.8%,环比上涨0.2%,均符合预期。美国上周初请失业金人数20万人,低于预期的21万人。

4、日本财务省公布数据显示,2025年日本贸易逆差2.65万亿日元,连续5年呈现逆差。全年出口额增长3.1%至110.45万亿日元,创纪录新高。对美出口额减少4.1%,5年来首次下降。

5、日本央行将于1月23日结束为期两天的货币政策会议,目前市场普遍预期该行将把政策利率维持在0.75%。但分析师警告称,鉴于日元疲软和国内通胀粘性,日本央行可能会采取鹰派立场。

6、据韩国央行初步统计,2025年韩国GDP同比增长1%,增速同比减半,也远低于潜在增长率估值1.8%。受基数较高、建设投资低迷等影响,2025年第四季度GDP环比下降0.3%。

7、韩国正式实施《人工智能基本法》,该法要求企业与开发者在影响用户日常生活及安全的“高风险”领域应用AI模型时须采取严格措施,对深度伪造、虚假信息等问题承担更多责任。

1、美国三大股指全线收涨,道指涨0.63%报49384.01点,标普500指数涨0.55%报6913.35点,纳指涨0.91%报23436.02点。3M公司涨超3%,赛富时涨近3%,领涨道指。万得美国科技七巨头指数涨1.47%,脸书涨超5%,特斯拉涨逾4%。中概股多数上涨,纳斯达克中国金龙指数涨1.59%,小马智行涨近6%,阿特斯太阳能涨超5%。美国经济数据表现强劲,同时美国与北约就格陵兰岛问题达成框架协议缓解贸易摩擦担忧,市场对美国经济前景信心增强,风险偏好有所提升。

2、欧洲三大股指收盘全线上涨,德国DAX指数涨1.2%报24856.47点,法国CAC40指数涨0.99%报8148.89点,英国富时100指数涨0.12%报10150.05点。特朗普取消对欧洲新关税威胁,缓解贸易紧张局势,市场风险偏好回升,投资者重新涌入增长股带动科技股反弹。

3、亚太主要股指收盘多数上涨。韩国综合指数上涨0.87%报4952.53点,再创历史收盘新高,盘中一度涨逾2%突破5000点大关。日经225指数上涨1.73%报53688.89点,结束了此前的五连跌,半导体板块大涨,软银集团涨近12%。

4、英特尔发布财报显示,公司2025年第四季度营收136.7亿美元,同比减少4.1%,市场预期134.3亿美元。英特尔预计2026年第一季度营收将达117亿美元-127亿美元,市场预期125.6亿美元。

1、国内债市震荡偏弱,利率债收益率普遍上行,但幅度大多不足1bp;国债期货集体小幅下滑。央行开展2102亿元逆回购操作,净投放309亿元,税期走款之际,银行间市场资金面略有收敛,DR001加权平均利率升超9bp至1.41%附近。

2、美债收益率多数上涨,2年期美债收益率涨2.98个基点报3.608%,3年期美债收益率涨2.81个基点报3.676%,5年期美债收益率涨2.47个基点报3.844%,10年期美债收益率涨0.60个基点报4.245%,30年期美债收益率跌2.25个基点报4.838%。

3、高盛在最新研报中大幅上调金价预期,将2026年12月黄金价格预测从此前的4900美元/盎司大幅上调至5400美元/盎司。高盛认为,私人投资领域正在加速配置黄金,或将成为推动金价超预期上涨的关键力量。

4、国际贵金属期货普遍收涨,COMEX黄金期货涨2.09%报4938.40美元/盎司,COMEX白银期货涨3.86%报96.22美元/盎司。地缘政治风险与政策不确定性加剧避险需求,美国经济强劲与通胀压力并存,美联储政策走向及负实际利率环境,叠加全球货币政策分化,共同推动贵金属上涨。

5、美油主力合约收跌1.57%,报59.67美元/桶;布油主力合约跌1.39%,报63.63美元/桶。美国上周EIA原油库存增加360万桶,超出预期,加剧市场对供应过剩的担忧,导致布油下跌。

6、周四在岸人民币对美元16:30收盘报6.9628,较上一交易日涨22个基点,夜盘收报6.9672。人民币对美元中间价报7.0019,较上一交易日调贬5个基点。

兆易创新:2025年预计净利润同比增长46.0%左右

睿创微纳:2025年预计净利润同比增长93%左右

南京银行:2025年净利润同比增长8.08%

以岭药业:2025年预计净利润12亿元-13亿元,同比扭亏

兴齐眼药:2025年预计净利润同比增长95.82%-121.56%

恒逸石化:拟斥5亿-10亿元回购公司股份

三花智控:实控人及5名董监高拟合计减持不超0.2425%公司股份

海光信息:股东蓝海轻舟合伙拟减持不超0.50%公司股份

云意电气:实控人兼董事长拟3000万-6000万元增持股份

英联股份:子公司江苏英联与LG化学签署联合实验室战略协议,加速布局全球锂电创新材料市场

向日葵:与上海兮噗共同探讨关于收购意向金分期返还或其他可行的还款安排

欣贺股份:因承租方拖欠租金提起诉讼,涉案金额超1122万元,已全额计提坏账,预计减少2025年净利润约35万元。

白银有色:股价三日累计涨幅达33.19%,静态市盈率864倍,动态市盈率395倍,远超行业均值,存在估值过高与股价回调风险

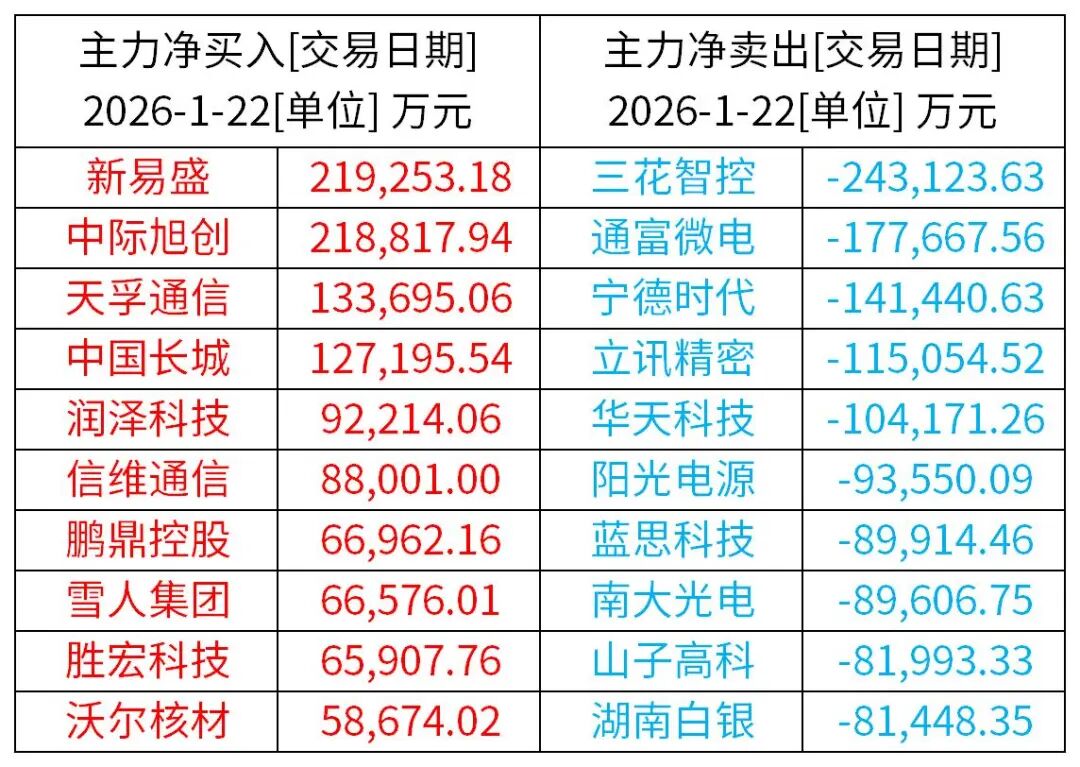

前一交易日主力资金动向

前一交易日融资融券净买入、净卖出前10个股