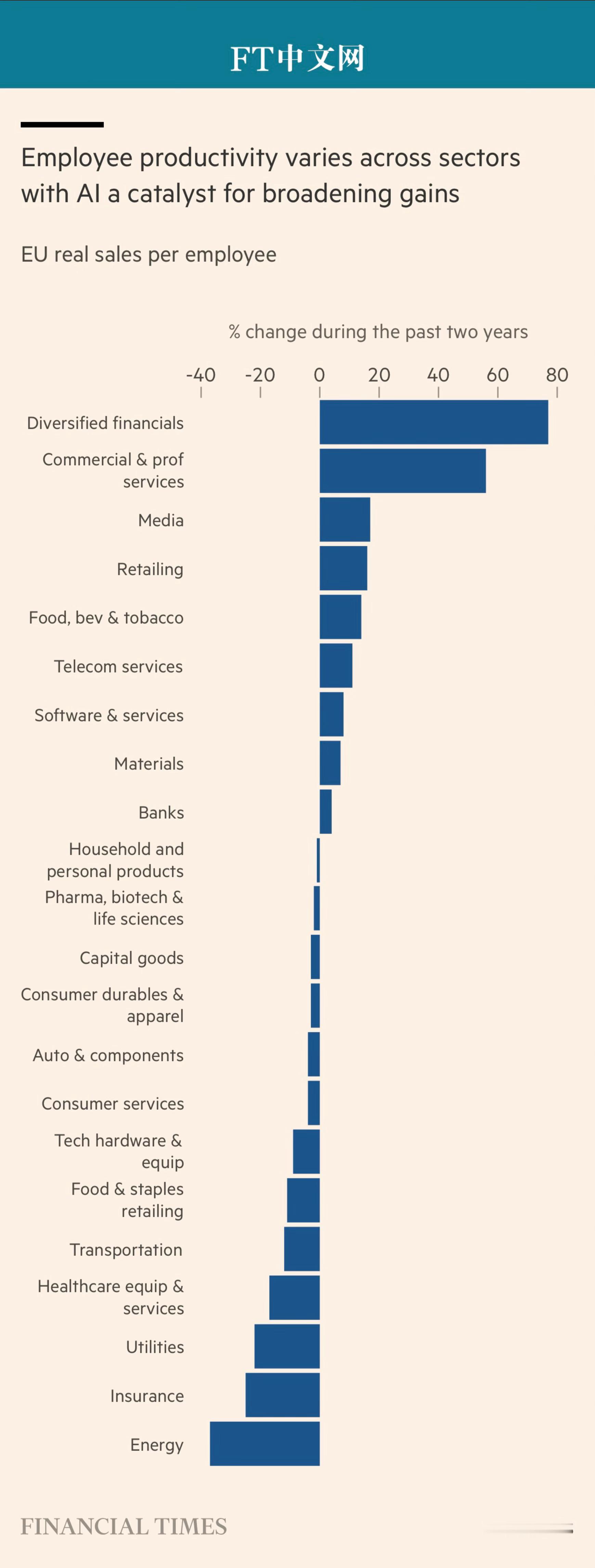

专栏文章【 AI驱动的生产率提升已经产生实效】 ( FT商学院 2026年1月26日 17:56 ) 『 股市最大的赢家或许会来自意想不到的领域 』 * 文 | 格里·福勒 迄今为止,围绕人工智能与生产率的争论多停留在理论层面,或聚焦于投入而非产出。投资者自然会把注意力放在资本开支、基础设施建设,以及支撑AI供应链的公司上。更难观察、也更容易被忽视的,是AI是否已经改变了企业的运营方式。这种情况或许正在改变。 从宏观经济数据来看,生产率并未加速。这促使部分评论者断言人工智能不过是又一个被过度炒作的技术周期,其收益需要多年才能显现。但这种论调可能会忽略一个更具特殊性的转变。 汇总数据恰恰抹平了对市场最重要的影响:相对赢家与相对输家的分化。鉴于不同的使用场景、AI投资速度,以及起始利润率和估值各异,AI带来的生产率提升的投资回报不太可能在各个经济体或行业之间平均分布。 我们认为,在公司数据中,最可能首先看到的关键信号,将是员工人均销售额和营业利润率的提升。对于那些利润率较薄、哪怕小幅效率提升也能对利润产生巨大影响的行业,这种改善尤为重要。以下是一些AI已在部分公司中产生显著效果的实例: • 零售与消费:沃尔玛AI驱动的供应链自动化,使履约中心的单位成本最高降低30%,从而在不增加人手的情况下推动营收增长。在许多零售商中,AI并未取代员工,而是提升了生产率,将劳动力重新分配到更高价值、面向客户的工作上。 • 金融:银行是数据最富集的机构之一,已在持续取得渐进的生产率提升。摩根大通(JPMorgan)在客户个性化服务、交易与反欺诈等领域找到450个AI用例。美国银行的数字助理“Erica”已处理数十亿次客户互动,呼叫中心来电量因此下降40%。这些改进虽尚未形成颠覆性变革,但具有持续性。对固定成本基数庞大的银行而言,即便成本收入比略有改善,也能带来超大比例的盈利增长。 • 工业领域:迪尔公司的“智能喷洒”技术利用AI将部分化学品用量降低60%,并预计到2030年,经常性服务将占其设备相关销售的10%。工业设备供应商固安捷公司利用AI优化库存与客户服务,服务水平提高了2.5个百分点。在航空航天领域,罗尔斯-罗伊斯通过AI驱动的决策模型在采购产品方面节省了1.8亿英镑。 • 科技与服务:在软件和IT服务领域,AI已带来可量化的成本节省和利润率提升。SAP的AI工具在2025年实现了3亿欧元的效率提升,预计这个数字将增长至5亿欧元。在支付领域,诸如PayPal和FIS等公司借助生成式AI编码助手,使开发者生产率提高了10%至30%。 最大的股市赢家可能来自出人意料的领域,例如那些利润率低、劳动力密集的企业。员工人均销售额的小幅提升,或单位成本的略微下降,都可能转化为超大比例的盈利增幅。 这就是为什么,下一阶段由AI驱动的回报,可能不再主要来自那些因AI支出而受益、但往往估值高企且持仓已相当拥挤的公司,而是更多来自那些通常估值较低、且尚未被广泛配置的公司。它们的优势将悄然体现在利润率、成本收入比、员工人均创收上,并随着时间推移,表现为持续的盈利超预期以及估值扩张。 如果投资者在寻找那些数据密集、服务导向、成本负担沉重且在AI上大举投入并已见到实质性收益的企业,我们认为欧洲的银行正是理想之选。尽管近年随着利率从零以下回升、助推其利润率显著提升,欧洲银行表现亮眼,但其估值仍然偏低;与此同时,随着成本持续削减,强劲的盈利增长预期仍在不断上调。 AI提升生产率不太可能是个轰轰烈烈的进程。但当数据开始变化时,市场往往会察觉。我们认为部分企业已显现这种迹象,且这种效应将在2026年全年推动市场更广泛的上涨。 * 本文作者格里·福勒是瑞银(UBS)欧洲股票策略主管兼全球衍生品策略主管 网页链接