据港交所1月25日披露,爱芯元智已通过港股主板上市聆讯,由中金公司、国泰君安国际与交银国际联席保荐,向“边缘AI芯片第一股”发起冲刺。这不仅标志着边缘AI赛道价值获资本市场高度认可,也为观察中国AI芯片企业如何通过核心技术突破与商业化落地,在产业新周期中确立地位,提供了一个关键范本。

爱芯元智自创立便锚定边缘侧、端侧计算蓝海,其发展路径清晰呈现了一家平台型芯片公司的构建逻辑:以垂直整合的自研IP为基石,驱动终端计算、智能汽车与边缘计算等多场景的规模化落地,并持续反哺技术平台的迭代。

平台化技术:构建垂直整合的“感知+计算”基础设施

爱芯元智的深层护城河,建立在其独特的垂直整合平台化战略之上。区别于提供单一功能芯片的传统模式,爱芯元智致力于构建一套从底层自研IP、核心SoC到上层工具链的完整技术栈。这种“基础设施”式的布局,使其能够以统一的架构高效响应多元化的场景需求,形成了可复用、可扩展的核心竞争力。

该技术平台的核心支柱是两大全自研的关键IP。爱芯通元(AxeraNeutron)混合精度NPU作为高能效AI计算引擎,专为边缘侧与终端设备的AI推理而设计。其创新性在于支持动态混合精度(INT4/INT8/INT16),可根据不同神经网络层级的计算需求智能调配算力与功耗,在严苛的能效约束下实现性能最优解。该NPU原生支持包括Transformer在内的主流模型架构,使其芯片能够胜任从传统视觉处理到主流大模型部署的多样化任务。

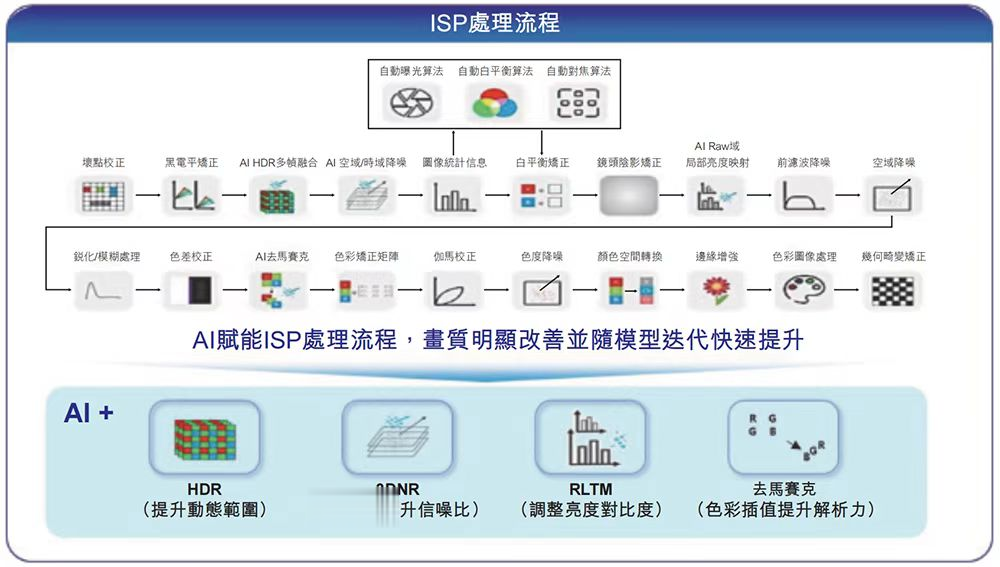

与之深度协同的是爱芯智眸(AxeraProton)AI-ISP。作为全球首个实现大规模商用的AI图像信号处理器,该引擎能即时以像素级别优化视觉数据,确保即使在严苛条件下也能提供高品质成像。这不仅解决了边缘设备在复杂环境下“看得清”的难题,更为后端NPU的精准推理提供了高质量的输入保障,从源头确保了整个视觉AI系统的可靠性。

这两大IP通过公司统一的芯片架构紧密耦合,构成了“计算”与“感知”一体化的硬件基石。在此基础上,爱芯元智还提供了完整的Pulsar2工具链与成熟的SDK。这套软件方案将底层芯片的复杂能力抽象为简洁易用的接口,显著降低了客户在跨业务平台进行开发、调试和部署的难度与周期。

综上,爱芯元智通过“自研IP+芯片+工具链”的垂直整合模式,构建了一个高效的技术平台。这不仅使其能够快速推导出适配不同场景的芯片产品,更大幅降低了客户的技术迁移与集成成本,从而在终端计算、智能汽车与边缘AI等多个大规模、高增长赛道中,实现了技术优势向市场规模的高效转化。

商业化验证:三大赛道高增长,平台能力获市场验证

技术平台的实力,最终需要通过商业成果来检验。截至2025年9月,爱芯元智自成立以来累计交付的SoC已突破1.65亿颗。公司已成功在终端计算、智能汽车及边缘AI推理三大高增长赛道完成布局,各项业务均展现出强劲的增长趋势,共同验证了其技术路线的有效性与商业模式的扩展性。

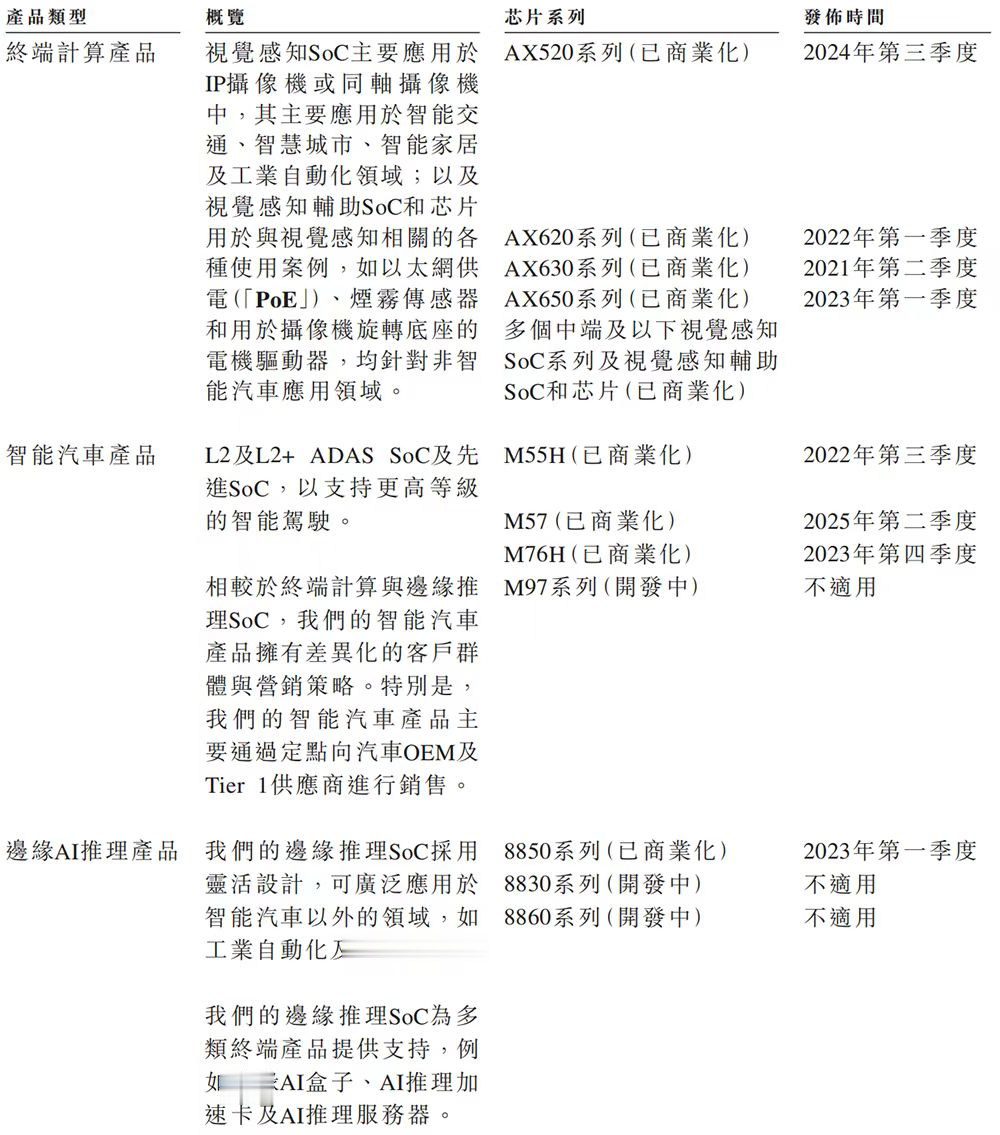

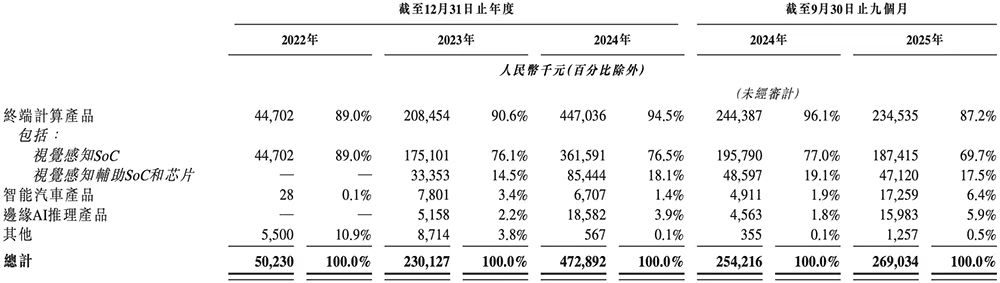

在视觉终端这一基石业务上,公司已建立起显著的规模与市场地位。根据灼识咨询报告,按2024年出货量计,爱芯元智位居全球视觉终端AI推理芯片市场TOP5;更具标志性意义的是,在技术门槛与附加值更高的中高端细分市场,其以24.1%的份额位居全球第一。庞大的出货量构成了基本盘:截至2025年9月30日,其视觉终端计算SoC累计出货量已突破1.57亿颗,这一市场领导地位直接转化为核心的财务贡献:2024年,其终端计算产品收入达4.47亿元,占总收入的94.5%,构成了公司绝对的收入支柱。其中,视觉感知SoC贡献了3.62亿元,该业务在2024年销售额同比增长约69%,显示出强劲的持续增长动能。产品广泛应用于智能安防、交通管理及其他与视觉感知相关的终端AI推理场景。

作为最具代表性的边缘计算场景,智能汽车业务展现了爱芯元智将技术转化为爆款产品的速度与执行力。公司已快速跻身中国核心国产智能驾驶芯片供应商行列,根据灼识咨询数据,按2024年安装量计,其为国内市场TOP2国产智能辅助驾驶SoC供应商。其首款车规芯片M55H上市后快速放量,成为国内最快实现单系列量产突破10万颗的智能汽车SoC之一,已应用于多家主流车企车型;面向L2+级高阶辅助驾驶的M76H已获得头部Tier1客户定点;旨在满足国际车规、拓展全球市场的M57也已准备就绪。全系产品均通过车规认证,并通过与OEM及Tier1的定点模式进行销售,证明了其深入汽车供应链的能力。截至2025年年底公司智能汽车芯片累计出货量近100万颗。

在更广义的边缘AI推理市场,公司正迎来爆发式增长。其于2023年推出的专用边缘AI芯片AX8850系列,在2024年出货量从上一年的2.1万颗大幅跃升至超过10万颗,同比增长400%。该系列芯片凭借72TOPS(INT4)的竞争性算力与超低功耗,服务于智慧城市、工业自动化等分布式智能场景。灼识咨询报告显示,以此强劲增长为支撑,爱芯元智在2024年已位居中国边缘AI推理芯片市场第三位,占有12.2%的市场份额。

从近2亿颗的终端计算芯片出货基本盘,到智能汽车领域的快速卡位与量产能力,再到边缘AI业务的指数级增长,爱芯元智在三大赛道的表现,共同印证了其平台化技术不仅能实现单点突破,更能高效复制到不同场景,驱动规模化商业成功。这种多引擎增长模式,为其业绩提供了韧性与广阔的想象空间。

强劲的业务增长最终体现为财务数据的指数级攀升。招股书显示,2022年至2024年,爱芯元智的营收从0.50亿元迅猛增长至4.73亿元,复合年增长率高达206.8%;2025年前三季度营收已达2.69亿元。这一增速,是其技术实现规模化商业转化的最有力注脚。

产业机遇:卡位“物理AI”核心,重塑芯片竞争范式

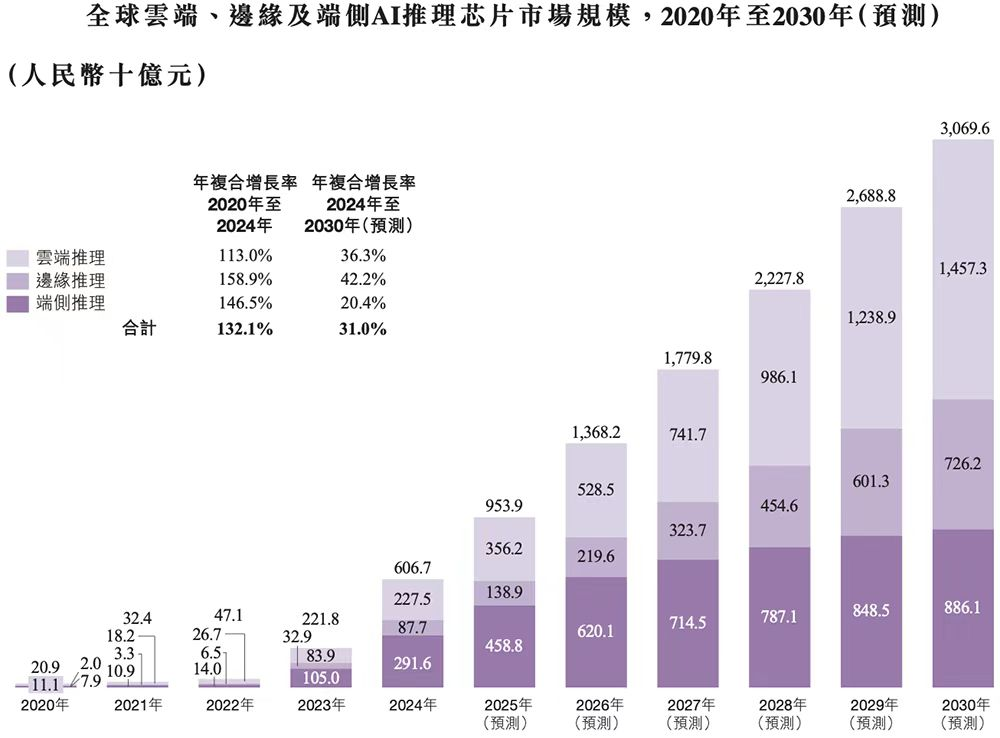

爱芯元智所押注的,是一个正在高速膨胀的万亿级市场。根据灼识咨询的数据,全球边缘及终端AI推理芯片市场规模预计将从2024年的3,792亿元以27.3%的复合年增长率增至2030年的16,123亿元。其中,公司深耕的视觉终端计算、智能驾驶和边缘推理等核心场景,至2030年全球市场规模预计将分别达到75亿元、1,146亿元和7,262亿元。高确定性的增长轨道,已成为驱动其发展的核心外部引擎。

爱芯元智的商业成功,深植于人工智能从“云端大脑”走向“具身智能”的产业浪潮。这场“物理AI”革命,要求智能终端能在物理世界中实时感知、决策与行动,从而催生了对边缘算力的全新需求。而爱芯元智的核心技术,正精准卡位在“感知”与“计算”这一核心枢纽:其自研的爱芯智眸AI-ISP确保终端“看得清”,爱芯通元混合精度NPU则保证在功耗约束下“想得快”。这套一体化平台,正是物理AI得以可靠落地的技术基石,已广泛应用于从智能汽车、工业自动化到海量终端AI设备之中。

物理AI的规模化,彻底改变了AI芯片的竞争逻辑。胜负手已从追逐单一算力峰值,转向对场景理解深度、系统级能效与成本、以及大规模量产交付能力的综合考量。爱芯元智的平台化战略与快速商业化节奏,恰好契合了这一新范式。在智能汽车这一标杆性场景中,公司凭借M系列芯片以优异的“智价比”和领先的量产速度切入主流供应链,证明了其不仅能打造先进芯片,更能提供满足严苛车规与大规模制造要求的“市场化商品”,从而在新规则下建立起竞争优势。

结语:定义边缘AI计算新时代的关键玩家

纵观其发展,爱芯元智的成功关键在于以前瞻性的平台化技术,精准卡位了AI计算从集中式云端向“云-边-端”分布式协同演进的核心生态位。公司凭借近600项发明专利构筑的“感知-计算”一体化平台,占据了赋能物理世界智能化的枢纽位置。它不仅是冲刺“边缘AI芯片第一股”的资本市场新星,更是物理AI产业化浪潮中基础设施层的核心定义者之一。

此次成功通过港股聆讯,为爱芯元智打开了通往公开资本市场的大门。这一进程早有铺垫:公司已获得包括韦豪创芯、启明创投等产业资本,美团、腾讯等战略投资方,以及元禾璞华等顶级财务投资机构和多地国资在内的重磅投资。这不仅是其技术路线与商业化能力获得的多层背书,上市更将为公司的技术攻坚、全球拓展与生态构建注入核心动力。

展望未来,在智能化浪潮从虚拟世界涌向物理世界的交汇点上,爱芯元智凭借已验证的平台化实力、多赛道增长动能与深刻的产业洞察,已奠定其作为未来边缘AI时代关键构建者的地位。这一历程,既是边缘AI价值的生动诠释,也展现了中国硬科技企业扎根产业、定义新纪元的潜能。