历经多年发展,我国能源革命已从先前的圈地式发展,步入系统性改革階段。此时,新能源行业虽仍受益于政策赋能与赛道机遇,但需要完成保供、稳基、转型、攻坚等使命,方能进一步推动行业发展,其中新能源的场景化融合正是重中之重。

当前,新能源的场景化融合不再是简单的技术叠加。反之,它须将不稳定的新能源生产、灵活高效的储能调节与特定产业的用电需求进行匹配,形成“新能源+储能+产业场景化”,以实现源、网、荷、储的智能互动和价值最大化。同时,“新能源+储能+产业场景化”的趋势更催生了一个新产业链,覆盖设备制造、系统集成、项目投资和智慧运营。

当能源革命步入新阶段时,政策驱动让位于市场驱动,旧有的输血式资金供给模式与新起的动态产业需求之间产生错配,而须通过多元化、创意性金融工具的使用来配合场景的变化。本文由此出发,探讨在“新能源+储能+产业场景化”趋势下金融如何赋能,并在价值挖掘、风险管理、流动性增强等方面指出其未来发展方向。

新能源产业的融资阶段:由1.0走向2.0

新能源产业的融资发展可简单分成两个阶段,1.0阶段主要通过补贴驱动的债权融资来支持行业的初露头角,2.0阶段则通过多元金融工具来赋能行业的创新发展。

行业发展初期,新能源企业通過抵押债杈获取资金,政策补贴在其中扮演重要角色,帮助降低了相关项目的资金门槛和成本,使产业完成“从0到1”的起步。不过,仰赖政策补贴的“输血式”金融支持模式存在问题,当补贴退坡,刚性兑付条件失效后,项目融资成本上升,违约风险增加,甚至迫使项目终止。因资金问题受挫的案例不少,例如2023年丹麦沃旭能源公司原本计划在美国东海岸开发两个海上风电项目,但因利率上升使其收益率无法覆盖利息支出,最终只得取消。

行业步入2.0阶段后,在“新能源+储能+产业场景化”趋势下,随着参与主体的多元化和应用场景的复杂化,传统的债权融资模式难以匹配产业需求,而须以多元金融工具来赋能行业的新发展。这表示,金融机构不能再以被动的资金提供者自居,而须转变为主动的价值赋能者,通过股债联动等创新工具来对新能源项目赋能,包括潜在价值挖掘、风险识别、价值评估、风险共担与持续赋能等,以驱动产业从“1到N”的规模化创新。

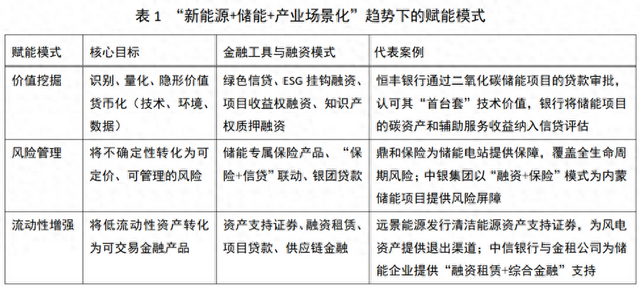

更重要的,在“新能源+储能+产业场景化”趋势下,金融机构应锁定产业的特定环节和风险特征,探索可行赋能模式。本文将赋能模式分为价值挖掘、风险管理和流动性增强三种,以下分别对各模式的核心目标、金融工具和代表案例展开解析。

模式一:价值挖掘

在“新能源+储能+产业场景化”趋势下,项目价值不再限于土地、设备等有形资产和电费收入,而须纳入另三种价值。

第一种价值关乎项目的技术前沿性,金融机构须能对此识别并进行定价。以压缩空气储能、新型二氧化碳熔岩储能等尚处于示范阶段的新兴技术为例,金融机构的授信决策须能反映其对技术价值潜力的肯定。相关案例已经出现,例如恒丰银行泰安分行对肥城二氧化碳熔盐储能示范项目的专项授信,已将碳资产和辅助服务收益纳入信贷评估,核准了4.8亿元贷款。

第二种价值关乎项目提供的环境与系统服务,金融机构须能挖掘其价值,增加其融资优势。尤其,储能项目可对电网提供辅助服务并促进新能源消纳,由此产生多重收益,其中的碳资产收益、绿证交易收入皆可用以质押、还款。对此,目前常見作法是将辅助服务收益作为整体现金流的一部分,纳入电站项目的收益评估,仍未将其视为一个可单独识别、评估和处置的金融资产。将储能项目视为独立资产进行价值挖掘,不失为一个努力方向。

第三种价值关乎数据与智能管理,金融机构须能挖掘价值,将其转化为信用资产。尤其,在新趋势下,数据与智能管理不再只是运营管理工具。反之,其信用资产价值已体现在三个方面:自身数据资产的直接估值,利用AI优化系统运用效率,以及数据驱动的风控与授信。在此,自身数据资产的直接估值有远景公司案例,其“远景天机”气象大模型接入全球能源资产运行数据,而相关数据确权后的估值不可小觑。利用AI优化系统运用效率有金风科技案例,通过其“金风慧能人工智能新能源资产平台”,它为内蒙某风场提供AI健康诊断、电力交易优化等服务,带来运营成本下降和年度收益增加的效益。至于数据驱动的动态风控与授信,“新能源+储能”场景下的估值反映由数据决定的未来现金流,此时资产运行数据是电力数据、企业生产数据等的交叉验证。金融机构通过对接数据管理平台,实时监控资产运行情况和预估未来收益,可解决动态授信面临的资产透明化和数据可信度问题。

模式二:风险管理

在“新能源+储能+产业场景化”趋势下,技术路线、收益波动性、运营安全等方面都面临风险,金融机构应通过其风险管理专长,对风险进行拆分、定价、对冲和转移,将不确定性转化为可管理的金融产品,为产业创新与发展保驾护航。

对于技术相关风险,金融机构可通过保险模式来应对。事实上,国内已针对新型电力系统展开系统性保险规划,2024年鼎和保险联合清华大学发布成果报告,为保险与能源产业深度融合提供顶层规划设计。同时,鼎和保险在实操层面构建了包含财产一切险、机器损坏险、第三者责任险乃至“峰谷电价价差收入损失保险”在内的储能专属产品体系。

此外,针对“新能源+储能+产业场景化”项目在建设与运营时期涉及的复杂性,金融机构可通過“股权+债权+保险”的联动模式,让原先因风险过高而难以推进者得以顺利落地。例如,在内蒙大型构网型独立储能电站项目中,中国银行通過“司司联动”发挥协同优势:中银金租以融资租赁方案解决设备资金问题,银行提供配套贷款,中银保险提供安装工程保险,共同打造一体化解决方案,实现“技术风险保险化、信用风险金融化”闭环。

对于企业信用风险与项目风险的评估难点,金融机构可通过产业合作模式来应对,以系统性方法构建技术生态协同网络。例如,对于烟台力华电源大圆柱电池项目,华夏银行济南分行就创新采用了“铁三角”服务团队和“信用+抵押+担保”三维风控体系,通过银团贷款分散风险,助力项目建成省级重点产业链基地。该实践反映金融机构风险评估的范式转变,从只看“抵押物”变成同时看“技术”“市场”与“产业链价值”。

对于关键原料、电力等价格波动风险,金融机构可通过协助政府推进电力期货市场建设来应对。在此,新能源企业面临碳酸锂等关键原材料价格波动,需要风险对冲工具来锁定成本、稳定收益预期,而建设电力期货市场更显重要,可见于相关研究和政策建议。

模式三:流动性增强

新能源与储能资产的投资规模大,回收周期长,大量资本积压会制约产业扩张。此时,金融机构可发挥盘活资产功能,提高流动性,形成资本“投资-退出-再投资”的良性循环。

目前,常见作法是通过资产证券化,将稳定的未来收益权转化为当下可流通的金融产品。案例有远景能源的清洁能源类不动产资产支持证券,做法是将风电资产份额化,为原始权益人提供融资和退出渠道,并以较高的派息率吸引更多投资者。这类工具为处于运营期、现金流稳定的储能电站提供盘活资产路径,是打通产业资本与金融资本的桥梁。

对于仍处建设期的项目,融资租赁模式可为其所需资金提供一种期限匹配、灵活高效的解决方案。该模式将所有权与使用权分离,可缓解项目业主的短期资金压力,促使项目快速落地。相关案例有恒丰银行对河南许昌大型储能电站的融资,其中未采用传统的项目贷款,而采用“融资租赁+项目贷款”的组合式融资模式,将占总投资大头的设备价款转化为长期、灵活的租金支出,从而减轻项目初期的资金压力。

值得注意的是,在“新能源+储能+产业场景化”趋势下,产业链上的中小企业普遍面临资金问题。对此,金融机构应当改变思路,不再单独评估个别企业,而是围绕着一个技术领先、市场前景确定的链主企業展开评估,基于其与上下游企业之间贸易关系的稳定性和应收应付账款的现实性,为配套企业提供融资。该模式可将核心企业的信用延伸到整个产业链,实现金融活水在生态网络中的精准滴灌。

事实上,以企业链主为核心的融资案已经出现。例如,中信银行联合中信金租,由后者为采用海博思创储能系统的项目提供直接的设备融资租赁服务,前者则发挥商业银行的综合服务能力,为项目主体提供贷款、资金结算、未来收益权质押等一揽子金融服务。又例如,华夏银行以力华电源为服务枢纽,利用其稳定的订单与信用,为上下游企业设计配套融资方案。

总结

在“新能源+储能+产业场景化”趋势下,金融的应对之道在于因势利导,从单纯的输血者变为产业的生态共建者,综合考虑技术、市场和数据,并将其充分揉合,以更好的服务于实体经济。此时,金融机构应通过其风险定价、资源配置等功能,将制度变迁与技术突破带来的不确定性转化为市场驱动力,再经由可行商业模式产生实际收益。

通过价值挖掘、风险管理与流动性增强三大模式,金融体系对于技术创新、环境效益与数据等多维资产,不仅能识别其价值,更能激活其价值。同时,对于产业面临的技术、市场与运营风险,金融体系不仅能通过产品与服务的创新来化解,还能盘活存量资产、畅通资本循环。

在“新能源+储能+产业场景化”趋势下,金融机构不再仅为单一个别企业或项目服务,反之,通过数据、算法和信用,它们成为优化“源-网-荷-储”生态资源配置的核心参与者,是其中懂技术、懂市场、能共担风险的联合创始人。未来,谁能率先完成这场升维,谁就能在新能源金融的蓝海中占据制高点。这场革命,既考验产业的智慧,也考验金融的远见。

(邱慈观,上海交通大学上海高级金融学院教授、可持续金融学科发展专项基金学术主任;卫冬丽,可持续金融学科发展专项基金研究专员。)