打破垄断,利润激增1200%,商业航天领域杀出个“小寡头”,一鸣惊人!

要说当下造富神话的新战场,商业航天绝对算一个。而在这片热土上,北摩高科早已悄然布子——通过并购京瀚禹与蓝太航空,公司现已将商业卫星配套检测等项目落地,在航天领域站稳了脚跟。

当然,北摩高科的“老本行”更不容小觑:军民两用航空航天飞行器、起落架着陆系统,以及坦克装甲车辆、高速列车等高端装备的刹车制动产品研发、生产与销售。其核心产品包括刹车盘、刹车控制系统及机轮等,作为国内军机刹车系统的主力供应商,地位稳固。

或许有人对“飞机刹车系统”没概念。说白了,它就是飞行器的“安全守护神”,能让高速着陆的飞机在短短几秒内精准停稳,同时扛住数百吨的冲击力和上千度的高温炙烤。

随着国产大飞机的爆发式增长和军机更新换代加速,这片市场的潜力惊人——据预测,到2030年,全球飞机刹车系统市场规模有望达1376.52亿元,年均复合增长率约24.67%。但想分这杯羹,没点真本事可不行。

北摩高科显然有这个底气。1月30日,公司2025年度业绩预告一出炉就炸了锅:预计全年归母净利润1.9亿至2.2亿元,同比激增1076.16%至1261.87%;扣非后净利润增幅更飙至32.95倍。

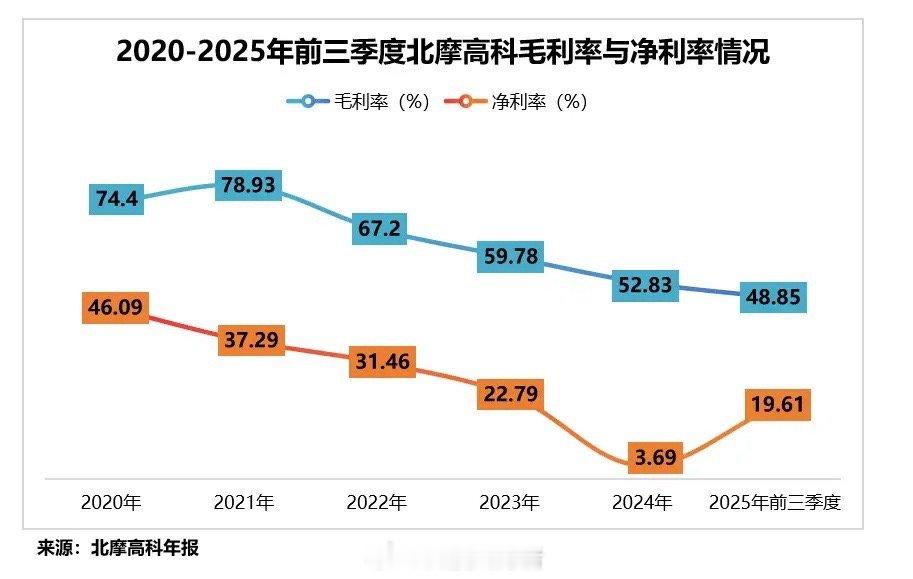

更厉害的是其赚钱能力。尽管2021年后毛利率、净利率略有下行,但2025年前三季度毛利率仍高达48.85%,远超航空装备行业30.54%的平均水平,军工界“茅台”的称号并非浪得虚名。

北摩高科凭什么脱颖而出?

一是啃下“硬骨头”,打破技术垄断。 公司在刹车盘领域手握全链条自主知识产权,新型碳/碳复合材料制备技术从预制体编织到快速沉积工艺全自研,高性能粉末冶金材料技术更是打破国际垄断,实现进口替代。

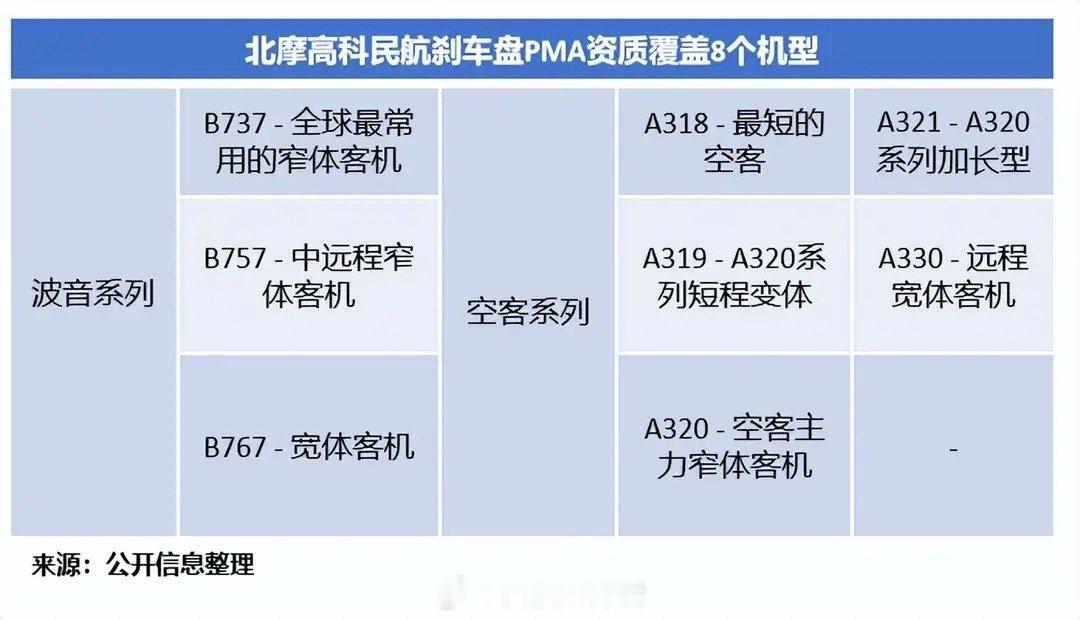

在民品市场,它率先拿下空客碳刹车盘PMA认证,累计手握8个民航资质,顺利打入国航、南航供应链,子公司陕西蓝太、上海凯奔也分别成为国航供应商和南航部件承修商。客户结构的多元化印证了其拓展成效——2020到2024年,前五大客户销售额占比从70.17%降至39.19%,不再依赖单一渠道。

二是从“零件”到“系统”,实现跨越式升级。 北摩高科不满足于做刹车盘,而是向机轮、刹车控制系统、起落架着陆全系统延伸,朝着集成化、智能化狂奔。

机轮采用对开式设计,承载强、寿命长;高承载技术让维修时间缩短3倍以上。全电传刹车系统摒弃传统液压模式,刹车效率超90%,还解决了漏油隐患。早在2021年就交付起落架着陆系统,如今已具备全系统设计、制造及试验验证的集成能力。

这一路,它创下了中国“五个第一”:第一套国产化飞机刹车盘、第一套大飞机对开式刹车机轮、第一套双通道数字防滑刹车系统、第一套全电刹车系统、第一套集成式起落架着陆系统。

三是打通全产业链,把命运攥在自己手里。 2025年12月29日,公司宣布定增募资不超19.7亿元,其中8.88亿元投入起降系统产能扩建。要知道,起降系统直接影响装备性能与国家安全,自建高端锻造和精密加工产线后,从“原材料—精密加工—系统总装”全链条可控,减少对上游依赖。

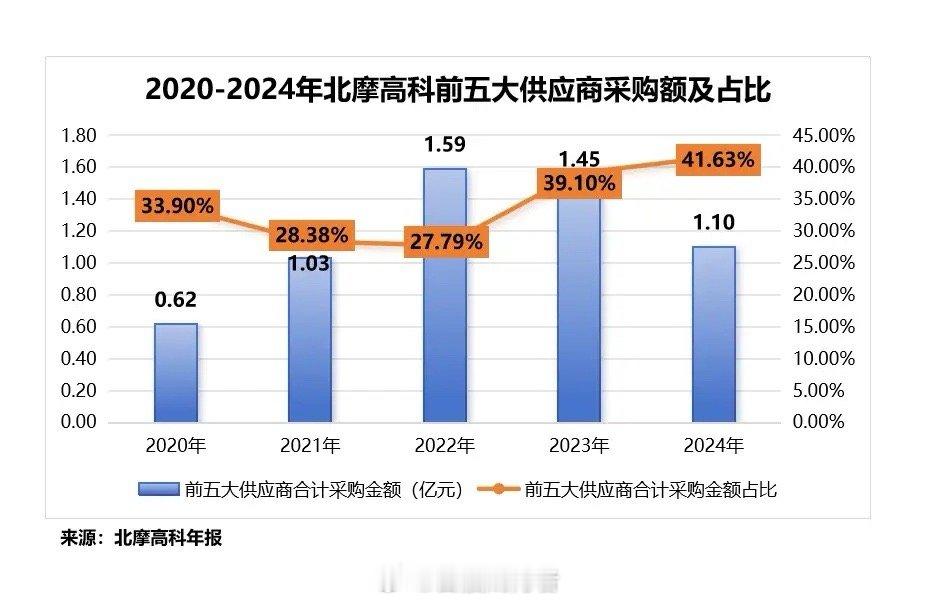

要知道,2020到2024年公司前五大供应商采购占比从33.9%升至41.63%,上游集中度上升,此时布局产业链一体化,恰逢其时。

总结来看,北摩高科的突围密码就三个字:硬、广、全。技术硬,核心壁垒牢不可破;客户广,军民双线开花;产业链全,从源头到终端全掌控。这般“三板斧”,难怪能在商业航天赛道上一飞冲天。