在当前国际能源局势复杂、油气价格波动加剧的背景下,中小油气企业的潜力备受关注。从资源储备、业务布局及财务表现来看,洲际油气、广汇能源、新天然气、海南矿业各有侧重,潜力差异可从以下维度解析:

核心优势与亮点对比

1. 洲际油气

◦ 资源布局全球化,在哈萨克斯坦、阿尔巴尼亚等国拥有2.2万平方公里矿权,探明及控制预测储量合计27亿吨,资源规模领先。

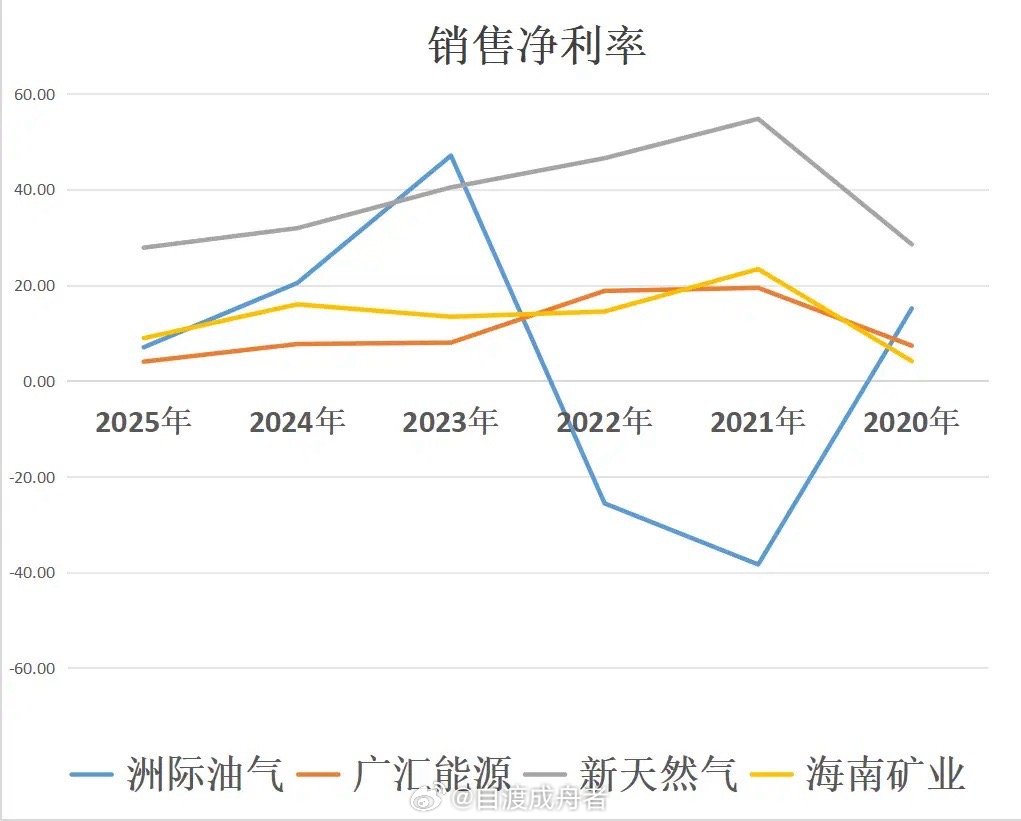

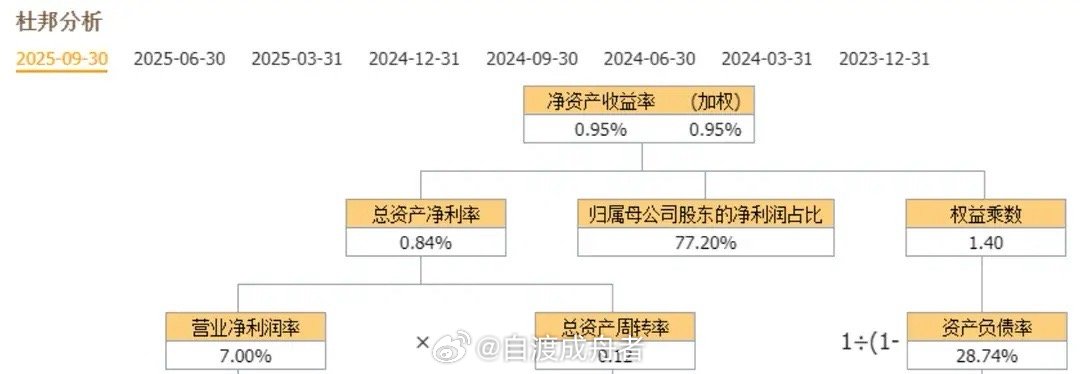

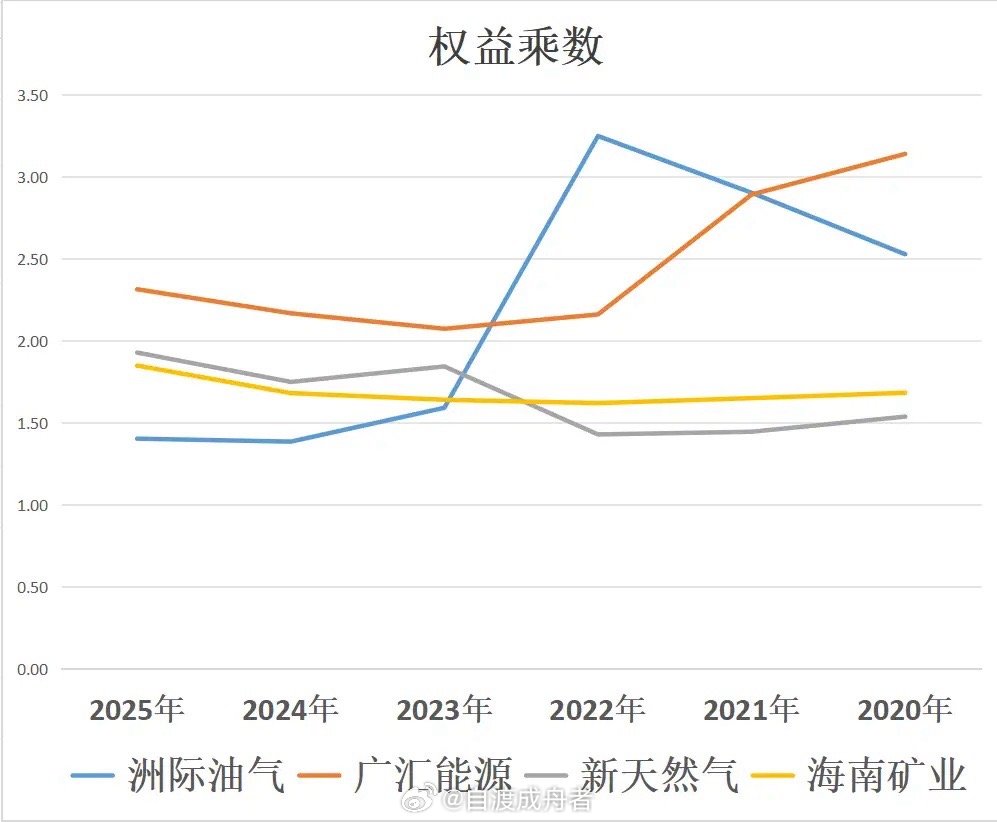

◦ 采用“项目增值+并购”模式,擅长通过资产整合扩大储量,但目前财务表现偏弱,净资产收益率0.95%,资产周转和杠杆使用效率较低。

2. 广汇能源

◦ 产业链一体化优势显著,从新疆及中亚的资源勘探到终端销售全覆盖,煤炭、天然气储量超50亿,保障长期供应能力。

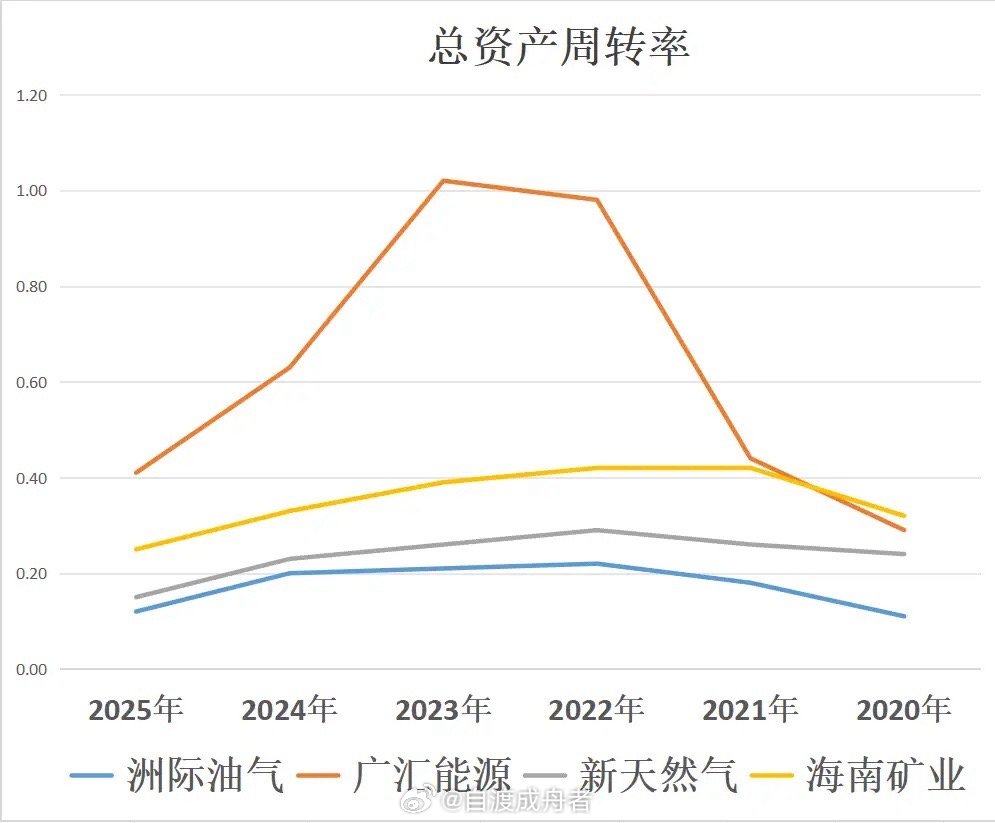

◦ 以“高周转+高杠杆”为特点,总资产周转率行业领先,财务杠杆灵活,虽销售净利率较低,但凭借规模效应稳居净资产收益率第三(4.25%)。

3. 新天然气

◦ 聚焦国内资源,喀什北、丹寨等区块天然气资源量超千亿方,原油超亿吨,且技术驱动型模式带来行业领先的销售净利率,净资产收益率9.07%居首。

◦ 业务集中于天然气产业链,资源国内布局为主,受国际局势波动影响较小,盈利稳定性强。

4. 海南矿业

◦ 资源多元化布局,涵盖油气、铁矿石、锂矿等,油气证实储量1049万桶原油+1358万桶天然气,虽规模不及前三者,但抗风险能力更优。

◦ 财务表现均衡,无明显短板,净资产收益率4.44%,盈利和周转能力均居第二,适合偏好稳健的关注。

潜力评估

• 短期爆发力:新天然气凭借高净利率和国内资源优势,在能源价格上行周期中盈利弹性最大,且受国际冲突影响较小,潜力突出。

• 长期成长性:广汇能源的全产业链布局和高周转模式,叠加中亚资源合作深化,有望在能源保供政策中持续受益,增长更具持续性。

• 资源储备优势:洲际油气的全球储量领先,若未来资产整合见效,业绩改善空间较大,但需关注财务效率提升。

• 多元化安全垫:海南矿业的多资源布局能对冲单一品类波动,适合风险偏好较低的选择。

综合来看,新天然气在当前盈利水平和稳定性上更具优势,广汇能源则凭借产业链韧性和规模效应,长期潜力值得期待。