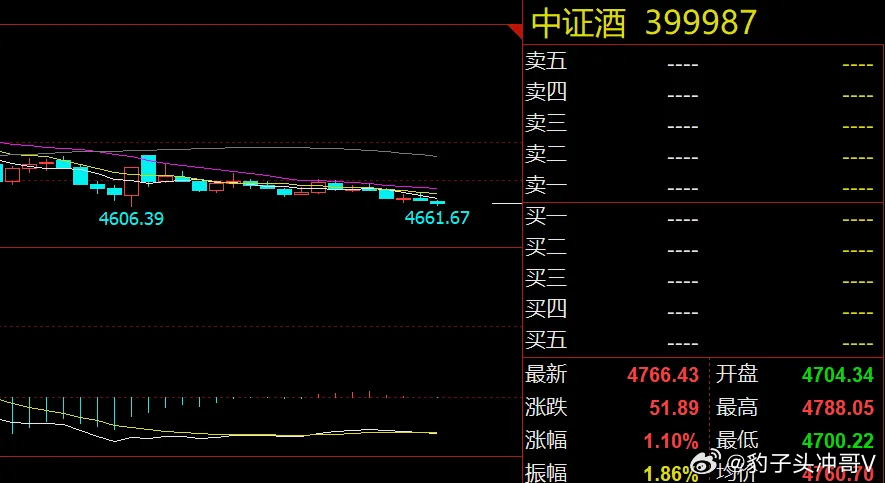

高盛重申“买入”!贵州茅台领衔,白酒板块底部机会临近?在A股市场震荡调整、地缘局势扰动全球风险偏好的背景下,白酒板块凭借防御属性逆势凸显存在感。全球知名投行高盛近期发布研报,基于基本面稳健性与估值优势,重申贵州茅台“买入”评级,为持续调整的白酒板块注入强心剂。叠加春节动销超预期、个性化产品新政落地等多重利好,以及板块估值处于五年低位的现实,白酒行业是否已迎来布局窗口期,成为市场关注的核心焦点。一、三重利好共振:茅台基本面支撑坚实高盛对贵州茅台的看好,并非单纯的情绪背书,而是建立在业绩、政策、渠道三重逻辑的坚实支撑之上。业绩端,2026年春节旺季动销成为最强印证。多地经销商反馈飞天茅台“货不够卖”,节前配额快速消化,部分区域甚至预支三月份额,1-2月动销同比增长超10%,部分核心市场增幅更是突破20%。强劲的终端需求推动经销商提前完成全年34%-40%的销售任务,库存维持极低水平,“有货即售”的供需格局充分验证了茅台品牌的核心竞争力。高盛在研报中预测,2025-2027年茅台营收与净利润复合年均增长率均达3%,在行业整体承压背景下,展现出极强的盈利稳定性。政策与渠道端,双重利好持续落地。3月13日个性化产品代售新政正式实施,进一步丰富了产品供给体系,为市场提供更多元化选择;而以i茅台为核心的数字化渠道建设成效显著,2026年1-2月月活跃用户数分别达2300万、1900万,较2025年12月大幅增长39%、43%,用户黏性持续增强。更重要的是,i茅台成功推动消费群体年轻化与场景多元化——31-40岁用户占比达45%,25-50岁核心消费群体超八成,消费场景从传统商务宴请延伸至日常小酌、朋友聚会等,为品牌长期增长打开空间。此外,茅台累计斥资8.01亿元回购公司股份,以真金白银彰显对自身价值的信心,为股价提供有力支撑。二、估值与技术面双重见底:配置性价比凸显从估值角度看,贵州茅台当前PE不足20倍,处于五年历史极低位置,而整个白酒板块最新年报市盈率仅16.85倍,市净率4.39倍,均处于历史估值区间的低位区域。经过2021年3月以来长达五年的调整,尤其是近七个月的逆势走低,行业已充分兑现消费复苏不及预期、渠道库存压力等利空因素,估值泡沫基本挤压完毕。在高盛看来,茅台的品牌壁垒与渠道改革成效已形成较强风险抵御能力,当前估值与业绩成长性严重错配,配置性价比显著提升。技术面同样释放积极信号。白酒板块指数自2月下旬以来,在2440点附近形成强支撑,连续8个交易日横盘整理,期间呈现底部温和放量的“红三兵”形态,资金稳步吸筹特征明显。3月13日,在A股市场整体缩量调整的背景下,白酒板块逆势收涨0.46%,成交额达113.84亿元,盘中一度逼近2500点压力位,显示出较强的抗跌性与资金承接力。尽管月线级别仍处于调整周期,但短期企稳迹象已现,且在中东局势引发的市场波动中未受明显冲击,进一步验证了板块的防御属性,为后续反弹奠定基础。三、板块联动效应:茅台企稳或激活行业修复作为白酒板块的“定海神针”,贵州茅台的股价走势始终引领行业方向。历史数据显示,每当茅台股价止跌企稳并启动反弹,往往会带动整个白酒板块走出估值修复行情。当前,白酒行业分化格局加剧,市场份额持续向茅台等头部品牌集中,而二三线白酒企业在经历深度调整后,估值与股价也已处于相对合理区间,具备跟随龙头修复的潜力。从资金面来看,近期市场呈现明显的高低切换特征,前期涨幅较高的成长板块资金流出,而白酒板块因业绩稳定性强、现金流充沛,成为资金规避波动的核心选择。随着茅台估值优势凸显,叠加行业利空出尽,有望吸引社保、保险等中长线资金进场布局,进而推动板块流动性改善与估值中枢上移。不过需要注意的是,板块大底的确认仍需时间,短期或面临2500点压力位的反复试探,盲目追高不可取,分歧中的低吸机会更具性价比。四、结论:底部布局窗口渐近,聚焦核心龙头综合来看,高盛重申“买入”评级并非偶然,贵州茅台在业绩、渠道、估值上的三重优势,叠加白酒板块五年调整后的底部特征,共同构成了行业修复的基础逻辑。尽管短期市场仍受地缘局势、宏观经济数据等因素扰动,板块反弹可能并非一蹴而就,但再往下调整空间已十分有限,当前位置已具备较高的配置价值。对于投资者而言,可重点关注两大方向:一是以贵州茅台为代表的高端白酒龙头,凭借品牌壁垒与供需优势,有望率先开启修复行情;二是估值处于历史低位、业绩具备改善潜力的区域白酒龙头,有望受益于板块联动效应。操作上建议保持耐心,回避短期情绪炒作,聚焦基本面扎实、估值合理的核心标的,在板块分歧或回踩支撑位时择机布局,把握底部区域的长期投资机会。