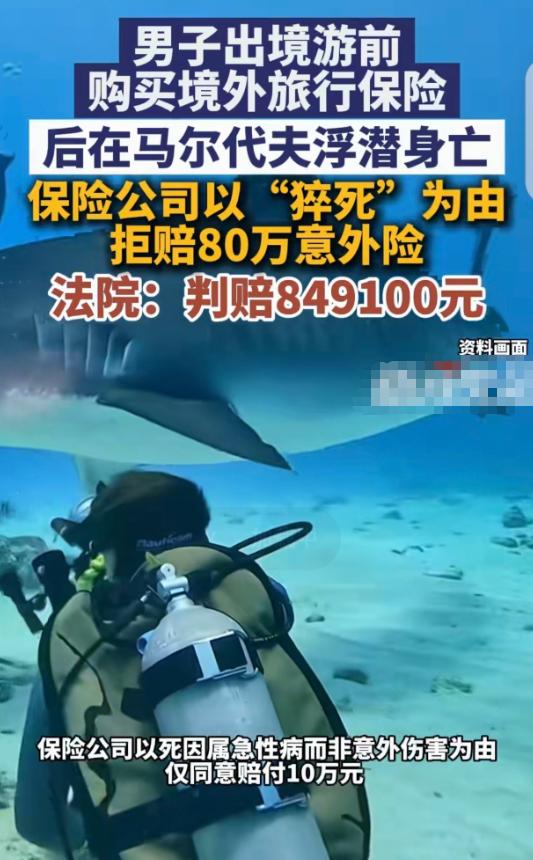

“玩不起!”一男子出境游前,买了保额80万的意外险,万万没想到,男子在马尔代夫浮潜身亡,死因是心跳呼吸骤停,男子的妻子,父母,女儿作为保险的受益人,要求保险公司支付80万赔偿金,并把男子的遗体送返丧葬费49100元,保险公司却以男子“猝死”为由,拒绝理赔80万,只给10万。男子家属愤怒的把保险公司告上法庭,案子经过2审,法院判决大快人心。 出门旅游,本是图个全家团圆,人生的小确幸有时就藏在一次说走就走的旅程里。可对刘先生一家来说,马尔代夫那一片碧蓝的海,最后却成了永远挥不去的阴影。 马尔代夫的浮潜,国内不少人也向往,刘先生一家也没例外。 只是那天阳光依旧,刘先生下水之后却突然漂浮不动了。 同行的家人急了,现场救生员也过去了。 折腾一阵,救护车来时,他已经没了呼吸。 随后,刘先生生前买的那份保险成了焦点。 家属痛不欲生却得强撑着忙活丧事,可理赔的事儿一句没下文。 保险公司动作倒快,直接一封拒赔通知书扔过来,说刘先生所谓的“意外”,其实叫“猝死”,属于急性病范畴,跟买的意外险没多大关系,并把80万硬生生砍成10万。 家属一下子懵了:他明明没什么基础病,医生也只说是心跳呼吸骤停,难道好端端的人在快乐畅游里莫名其妙就成了“急性病”? 家属回头翻保单,条款里明明表述“因非疾病等意外事故导致身故可获得赔付”,可对方揪着“猝死”不松口,赔偿剩10万。 更气人的是,遗体送返的丧葬钱,也和理赔分着走,保险公司只肯出十之二三。 结果家属愤怒之下,直接把保险公司告上法庭。 此刻的局面,可以说是普通家庭面对大公司时的真实写照:一边失去了至亲,一边还得跑法院,公堂上讲理还讲情。 这事到这儿,本来不少人以为家属必输,毕竟没人敢保证“意外”界定在哪,保险公司常年玩专业词,多少人败在术语里。 可故事接下来的走向,多少有点人间清醒。 法院受理后,先要弄清楚刘先生到底是因什么去世。 保险公司嘴上功夫厉害,不停强调“急性病身故”,还列举医学书定义依赖。 可问题在于,谁主张谁举证,如果真如保险公司所述,是猝死,是疾病,起码得有尸检、权威医疗报告之类的证据。 可现场没做尸检,医院只出了一份心跳呼吸停止证明,保险公司拿不出更多东西。 僵持没两回合,法院话音落下:你说人家急性病身故,你倒说说证据在哪,没证据那就视为举证不能。 按合同条款办事,认定身故属于意外事故,保险公司一个字也反驳不出。 这一锤落下,家属那份80万意外险和丧葬费用全部获赔,包括那笔一直拖欠着的49100元遗体送返费。 保险公司还觉得不服,上诉到二审。可二审法院依旧拉直了腰板,不再啰嗦:一审事实清楚,法律没出错,维持原判。 这案子情节其实很有代表性,普通人一有事总想着买保险,关键时刻以为能顶用。 可很多保险条款拗口又复杂,出事后变成扯皮与博弈。 保险公司严防死守,保费一分不少收,出险时却拚命“惜赔”。 市面上不少广告拼“理赔快、保障全”,真遇上了,连“到底算不算意外”都成了“灰色地带”。 这事都走到法庭了,才让更多人看清现实:保障是一回事,理赔又是另一回事。 行业层面看,这案子也有警示意义。一份保单动辄几十页,普通人恐怕很少细看,关注点全在“保额大、赔得多”。 只不过,真出现风险,各种限制条件就一条接一条,很多环节全靠专业解读。 这回法院的判决让保险公司开始警觉,条款不清利益谁?最终,还是得由法律说了算。 消费者要“买得明白”,保险公司也要“赔得干脆”,市场才能健康下去。 最近这几年,消费投诉高发,大家的保险意识在逐渐提升。 市场也有了更多关于“保险本质”的讨论,例如,在投保、理赔中遇到“不明死亡原因”,“尸检权利”“举证责任”“条款解释偏向”都成为舆情热词。 社会普遍倾向于要求理赔归公正、合理,各方紧盯保险合同履约问题和服务改进。 保险公司一味精打细算,终究玩不转现实的复杂性。保障不是虚头巴脑的承诺,而是真实担当。 说到审批和维权,当前很多保险机构也开始主动适应市场新常态,调整理赔流程,提升透明度。 相关监管部门近几年频频强调,行业必须回归“保障本质”,消费者的利益要放在实处。 司法判决的公正,是行业生态正义的起点。 信息来源:3·15判例 | 投保人游泳猝死,不算“意外身故”?保险公司被判支付保险金80万元——2026-03-24 19:04·中国消费者报