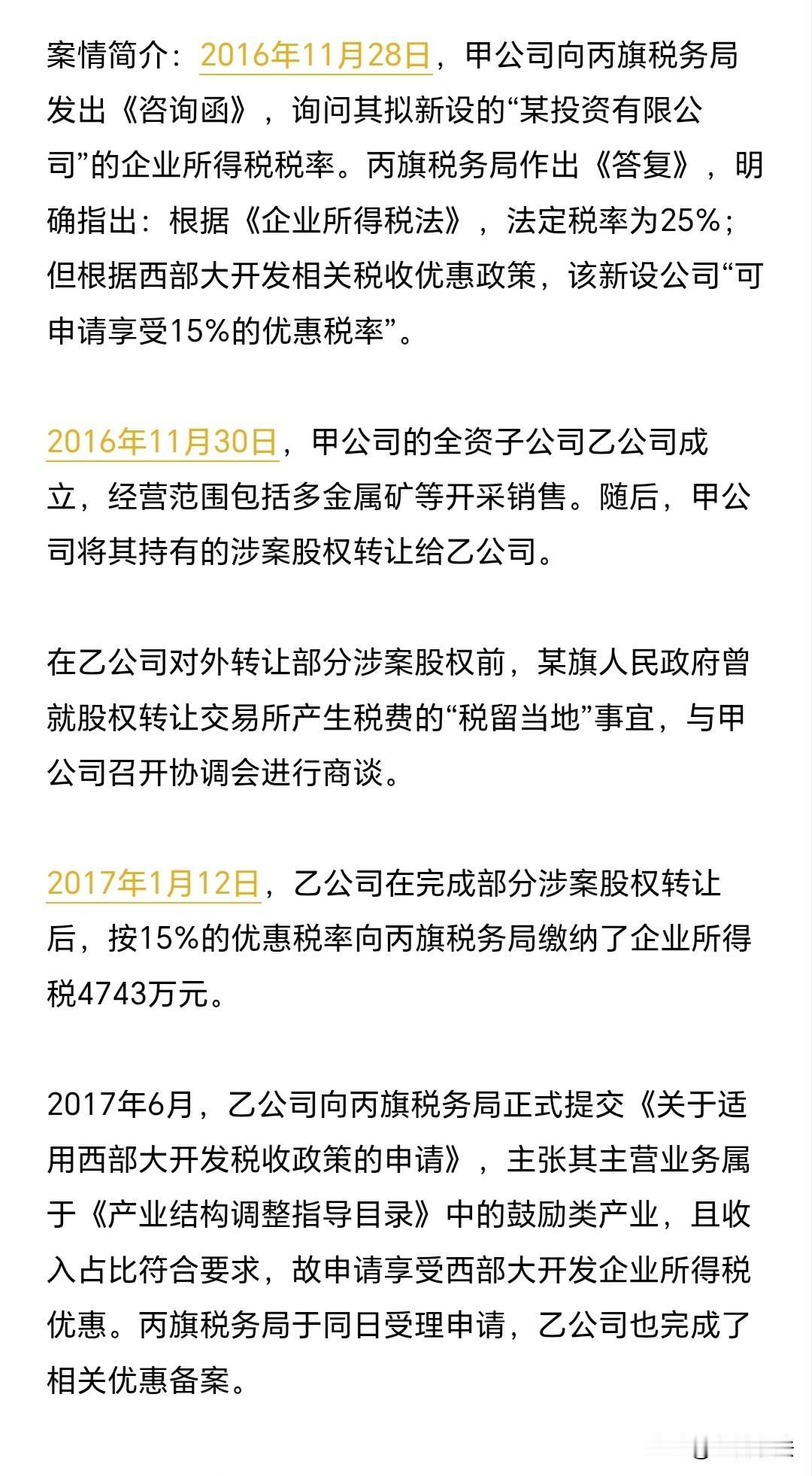

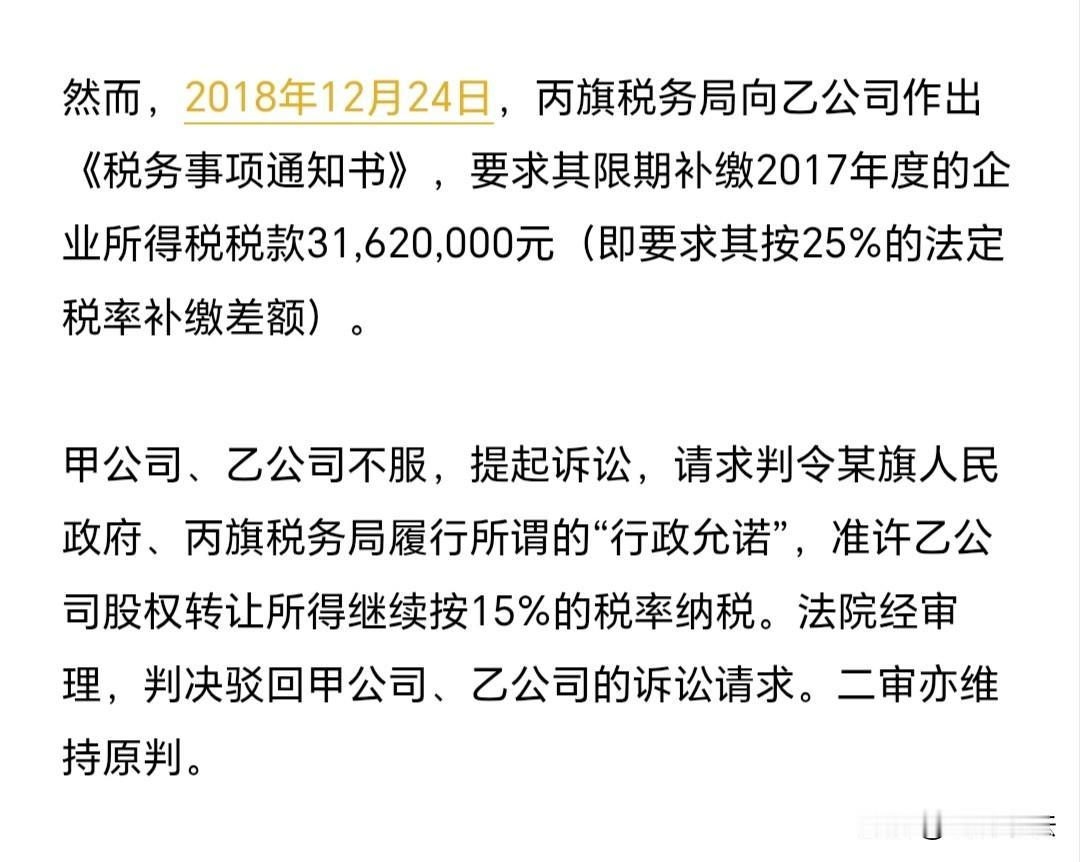

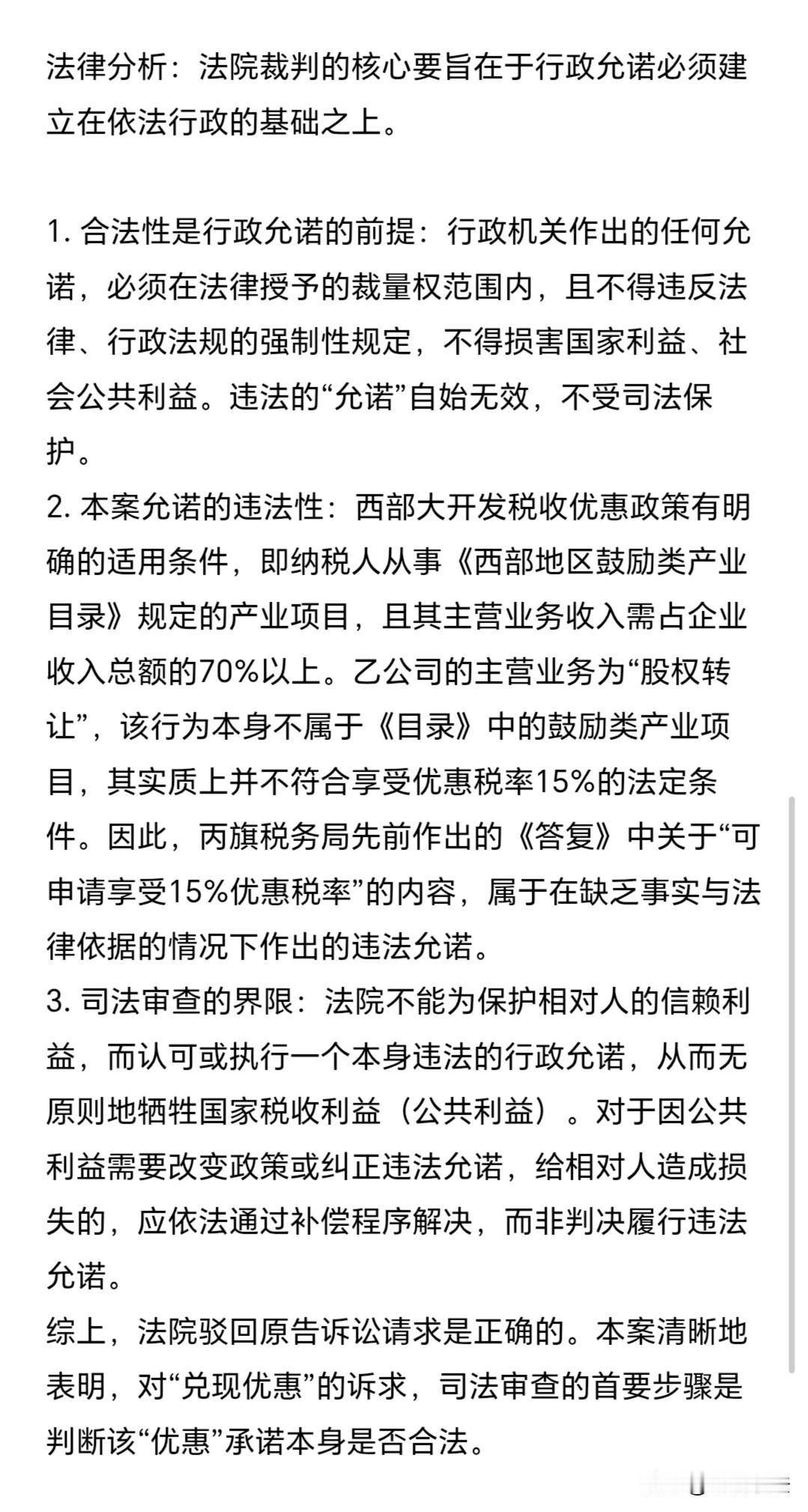

行政机关违反法律、行政法规作出允诺的处理-甲公司、 乙公司诉丙旗人民政府,丙旗税务局依法履行行政允诺案(详情及法律分析请看图片)

本案涉及兑现优惠类案件的案由确定

兑现优惠类案件的审查要点如下:

1. 法律法规现状目前无专门法律规范行政允诺中的“兑现优惠”,相关规定散见于个别规范性文件。

2. 相关政策规定

《国务院关于清理规范税收等优惠政策的通知》(国发〔2014〕62号)禁止地方政府擅自制定税收优惠、先征后返等政策。

《国务院关于税收等优惠政策相关事项的通知》(国发〔2015〕25号)第三条明确:各地与企业已签订合同中的优惠政策继续有效;已兑现的部分不溯及既往。

3. 行政允诺与行政协议的关系

二者联系紧密,行政允诺常构成行政协议的重要内容,相对人完成指定行为后,可要求签订并履行协议。

区别在于:

行政允诺依行政机关单方意思表示成立,相对人完成行为即触发履行义务;

行政协议需双方意思表示一致,并受缔约能力等因素影响。

4. 案件审理的区分

若兑现优惠是行政协议的内容,相关争议按行政协议案件审理,涉及履行问题。

若兑现优惠规定在针对不特定对象的规范性文件中,相对人完成要求后可主张兑现,此类争议可按行政允诺案件审理。