中芯国际Q1净利仅增0.4%,但Q2指引全线上调!这份成绩单,真正值得看的就一个词

今天盘后,中芯国际交出一季度成绩单。

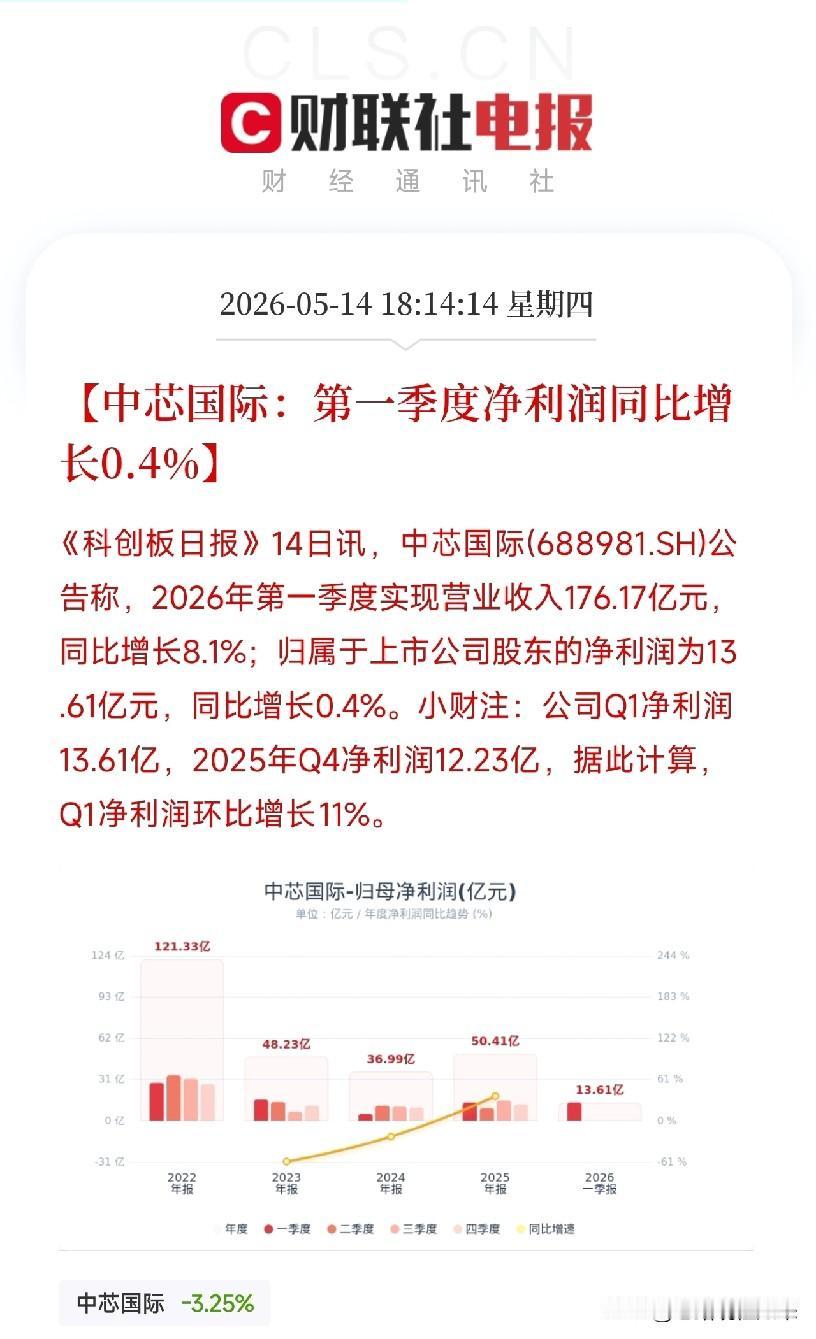

营收176.17亿元,同比增8.1%;归母净利13.61亿元,同比仅增0.4%。

公司对于今年的整体运营情况更加乐观。它把毛利率指引从Q1的19%左右一口气拉到Q2的20%-22%,直接提了2个百分点。

Q1通常是半导体传统淡季,往年环比下滑5%-10%是常态。但中芯Q1销售收入25.05亿美元,环比增长0.7%,毛利率20.1%,环比增加0.9个百分点。产能利用率超过93%,12英寸产线持续满载,8英寸产线恢复超预期。

再看增长引擎。三大驱动力正在同步启动。

国产替代逻辑持续兑现,中国区收入占比已升至88.9%的历史新高。AI相关PMIC及MCU需求持续强劲,存储器供不应求的溢出效应令逻辑/存储代工业务显著受益。工业与汽车类芯片收入占比持续提升,营收结构波动率在降低。

清醒的事也要说。

第一,当前PE约187倍,总市值约6000多亿,今天股价回调了3.25%。近一年涨幅已大,市场对回暖预期已有较多定价。

第二,过去几年,每年超500亿的资本投入正集中进入折旧周期,新增产能仍在爬坡,折旧压制毛利率弹性。

第三,成熟制程的供需紧张窗口不会无限持续,2027年国内外产能将逐步集中释放。

中芯国际这份成绩单,和华虹公司逻辑相通,同属成熟制程晶圆代工被AI需求塞满的产线。净利0.4%的微增只是账本数字,真正的故事写在Q2那张14%-16%的增长指引上——全球第三大代工厂在一季度淡季做到环比增长,二季度又是淡季却被指引为全速前进,行业拐点的信号已经足够清晰。

产能利用率超93%、Q2指引环比增14%-16%、管理层罕见用乐观定调——你认为中芯国际这轮景气,是短期补库脉冲还是长周期上行起点?

财经 晶圆代工