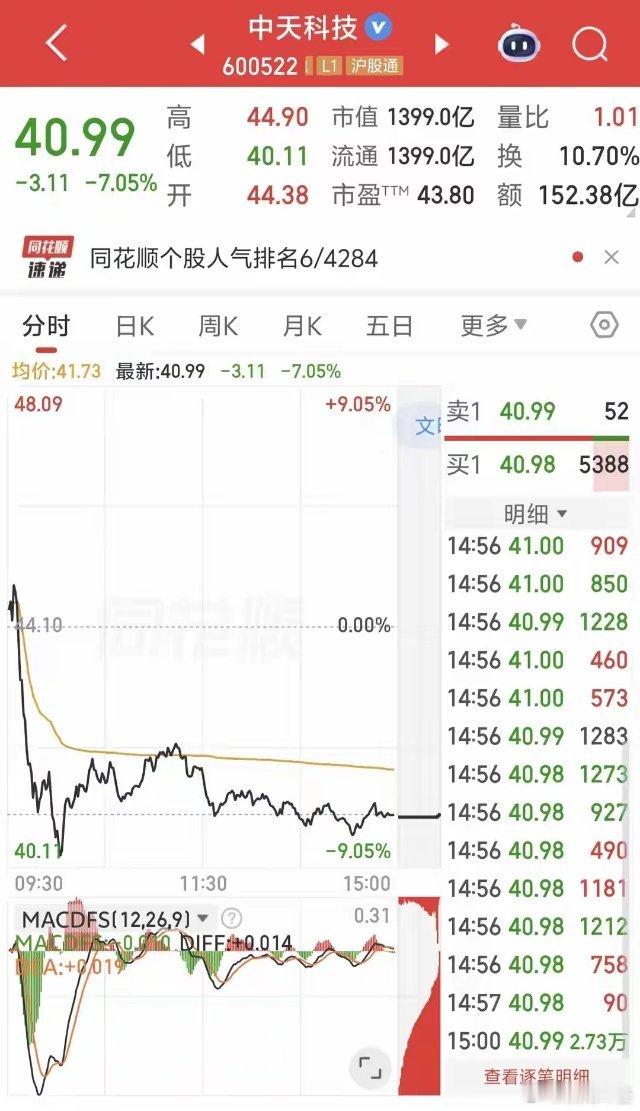

中天科技单日暴跌7%,外资赚翻后要跑路?这支票跌到28--32的时候,给我使劲砸。5月15日,中天科技收盘报40.99元,单日暴跌7.05%,成交额高达152.38亿元,主力资金净流出接近20亿。而就在几天前的5月12日,它刚创下46.18元的近一年新高。从新高到暴跌,切换只用了三天。这一摔,让很多人慌了。股吧里各种声音都出来了,有说高位出货的,有说主力跑路的,还有喊“腰斩”的。但扒开这轮波动的底层逻辑,我发现事情没那么简单。先说盘面上发生了什么。这周中天科技主力资金合计净流出62.29亿元,游资净流入23.11亿元,散户净流入39.18亿元。说白了,大资金在撤,游资和散户在接。5月12日主力净流出29.49亿,5月13日6.71亿,5月15日19.82亿,资金面的压力是客观存在的。再加上公司公告董秘杨栋云因工作调动离任,这类高管变动在股价高位期往往被市场放大解读,加剧了资金的避险情绪。但我复盘完这只票的基本面,觉得这轮下跌更接近于高位换手和技术性回调,而不是反转信号。为什么?看三组数据就够了。第一组,业绩。2026年一季度公司营收131.42亿元,同比增长34.71%,归母净利润9.19亿元,同比增长46.42%,扣非净利润增长38.2%。最关键的是毛利率,一季度达到了15.58%,同比提升了将近1个百分点,说明利润增速快于营收增速,高毛利产品的占比在真正抬升。这不是靠冲量堆出来的增长,是实打实的利润质量在改善。第二组,订单。截至2026年3月底,公司能源网络领域在手订单约308亿元,其中海洋系列约121亿元。海洋系列的毛利率在35%到40%之间,远高于公司整体毛利率。这意味着未来几个季度利润弹性还会进一步释放。公司的海缆订单排期已经排到了2027年甚至2028年上半年。这些订单是签了合同的,不是画饼。第三组,机构态度。该股近90天内共有10家机构给出评级,全部是买入,机构目标均价47.53元。华泰证券给出49.05元目标价,维持买入评级。中信建投、西部证券都是买入评级。10家机构清一色看多,这在整个A股都不多见。很多人可能好奇,这家公司到底在做什么,凭什么值这个价?它远不止是一家光纤光缆厂。我梳理下来,中天科技正在运转一个“三重引擎”结构:第一个引擎是光纤光缆。本轮光纤景气周期跟以往完全不同。过去靠运营商集采驱动,运营商有议价权,价格被压得死死的。这一次的核心驱动力是AI——AI数据中心内部要用海量光纤来连接GPU集群,单机柜端口密度急剧提升,每端口对应的光纤芯数从传统的2芯跳到12芯甚至16芯。G.652.D光纤从去年低点涨了超过400%,最新散纤价格已飙到85到120元每公里。光棒扩产周期长达18到24个月,即使今天扩产,新产能也要2027年底才能出来。中天科技是“棒-纤-缆”全产业链布局,在供给紧缺的背景下,全链条布局意味着它能把利润吃得更透。第二个引擎是海洋业务。海上风电是国家战略方向,“十五五”明确海上风电累计装机目标达到1亿千瓦以上。广东、福建、浙江等省已有多个深远海项目完成核准或启动招标,配套海缆工程同步推进。中天科技在国内海缆市场占有率约37%,全球少数掌握±500kV柔直海缆技术。2025年海洋板块营收增长74.25%,2026年交付高峰在即,这块业务对业绩的贡献还在加速。第三个引擎是光模块与新兴业务。公司800G高速光模块已批量出货,OFC 2026上首次展出基于单通道200G技术的1.6T硅光模块。硅光模块在成本和功耗上相对传统EML方案有明显优势,一旦规模上量,对利润端的贡献值得期待。同时公司还在布局海底数据中心——全球首个海风直连海底数据中心已在上海临港投运,阳江GW级项目总投资超1100亿元。中天科技是海底数据中心光电复合海缆的唯一全环节覆盖龙头。更有意思的是外资动作。花旗和瑞银在2026年一季度双双新进前十大股东。截至3月31日,花旗持有2247万股,瑞银持有2989万股,按当时股价算持股市值分别约6.5亿和9亿。从3月31日到5月14日,股价又涨了约46.5%,这意味着两家外资的持股市值已经分别膨胀到约9.9亿和13.18亿元。花旗和瑞银这种级别的外资不是进来玩短线的,它们的建仓时点和持仓规模说明对中长期的看好。当然,风险也要说清楚。一是股价短期涨幅确实很大,2026年以来涨了143%,从2025年4月9日至今涨幅高达253%,任何股票涨这么多都会有技术性回调的压力。二是主力资金在持续流出,如果后续承接力度不够,不排除进一步震荡的可能。三是光纤景气周期的持续性需要跟踪光棒扩产进度和AI算力需求的实际落地节奏。四是海外项目存在地缘政治风险和汇率波动风险。总结我的判断:中天科技当下正站在光纤超级周期、海上风电交付高峰、光模块放量这三个增长点的交汇处,基本面是近十年来最强的阶段。5月15日的暴跌更像高位获利盘集中兑现引发的技术性回调,而不是基本面出了问题。1500亿市值、手握300多亿订单、一季度利润增速近50%,这个“家底”摆在这里。但短期波动不可避免,投资者更需要关注的是自己的持仓周期和风险承受能力。短期看情绪,中期看订单交付和业绩兑现,长期看公司在AI算力基建和深远海能源开发两条主赛道上能走多远。一只在景气上行周期中回调的票,往往比一路连阳的票更值得多看几眼。市场永远奖励耐心,而惩罚冲动。