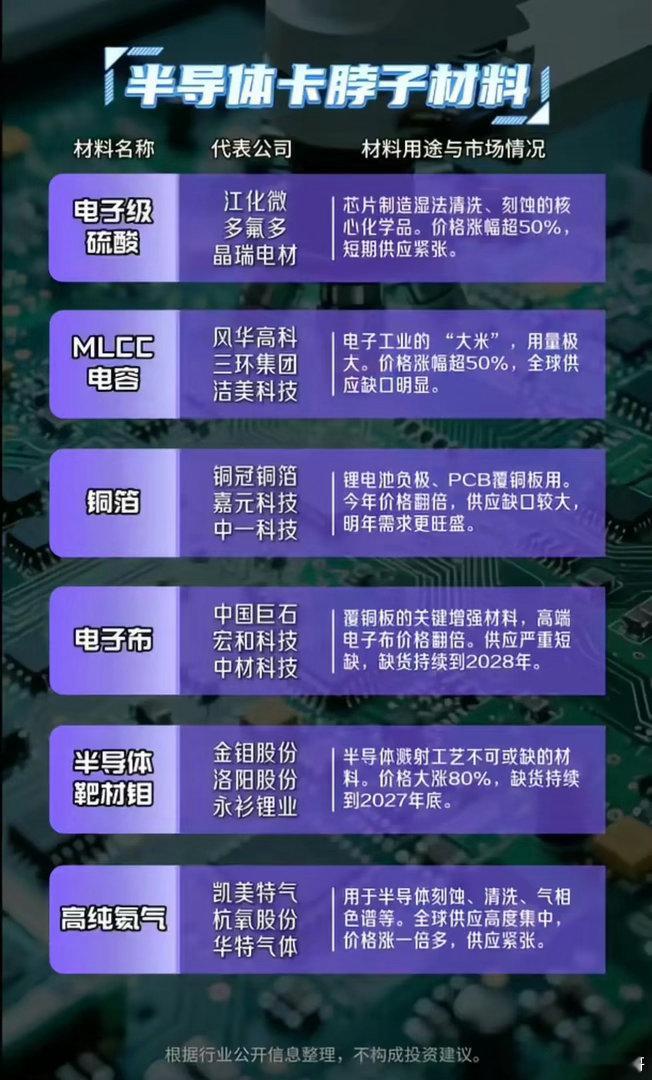

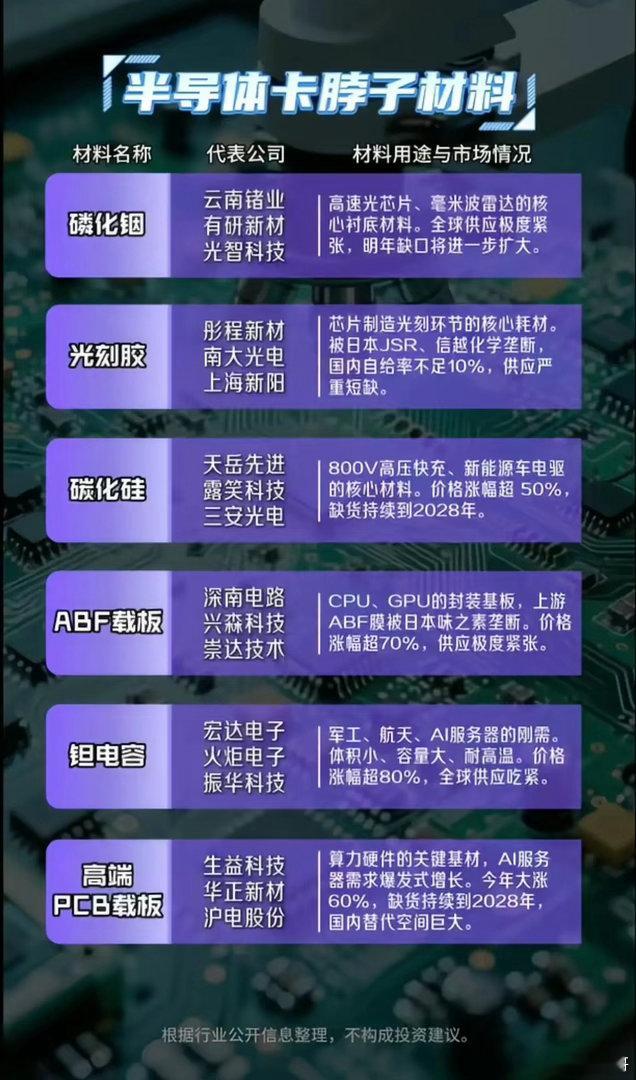

12大“卡脖子”材料集体告急!国产半导体的破局机会,到底藏在哪里?当AI算力竞赛按下加速键,全球半导体产业链的供需矛盾正以前所未有的方式集中爆发。从高速光芯片的核心衬底到AI服务器的封装基板,从芯片制造的光刻耗材到电池负极的关键铜箔,12种被国外长期垄断的“卡脖子”材料集体告急,价格暴涨、交货期拉长、缺口持续扩大——这场由全球产业升级引发的材料荒,既是中国半导体的至暗时刻,也是国产替代的黄金机遇。这些看似不起眼的材料,正是支撑整个半导体产业的“隐形基石”。磷化铟作为高速光芯片和毫米波雷达的核心衬底,全球供应极度紧张,明年缺口将进一步扩大;被日本JSR、信越化学垄断的光刻胶,国内自给率不足10%,供应严重短缺;碳化硅作为800V高压快充和新能源车电驱的核心材料,价格涨幅超50%,缺货将持续到2028年;被日本味之素垄断的ABF载板,价格涨幅超70%,直接制约着高端CPU、GPU的产能释放;军工、航天、AI服务器刚需的钽电容,价格涨幅超80%,全球供应持续收紧;AI服务器爆发式增长带动的高端PCB载板,今年价格大涨60%,缺货同样持续到2028年。另一边,芯片制造的湿法清洗、刻蚀环节,电子级硫酸价格涨幅超50%,短期供应紧张;被称为电子工业“大米”的MLCC电容,全球供应缺口明显;锂电池负极和PCB覆铜板用的铜箔,今年价格翻倍,明年需求更旺;覆铜板的关键增强材料高端电子布,价格翻倍且供应严重短缺,缺货持续到2028年;半导体溅射工艺不可或缺的靶材钼,价格大涨80%,缺货持续到2027年底;用于半导体刻蚀、清洗的高纯氦气,价格涨了一倍多,全球供应高度集中。在这场材料荒中,国产企业正在悄然打破垄断。云南锗业、有研新材在磷化铟领域加速突破,彤程新材、南大光电、上海新阳在光刻胶赛道奋力追赶,天岳先进、露笑科技在碳化硅领域持续扩产,深南电路、兴森科技在ABF载板上不断突破,生益科技、沪电股份在高端PCB载板上加速布局。从江化微的电子级硫酸到风华高科的MLCC电容,从铜冠铜箔的铜箔到中国巨石的高端电子布,从金钼股份的靶材钼到凯美特气的高纯氦气,每一家代表企业的技术突破,都在为国产半导体打通一条关键的供应链命脉。过去,我们总以为半导体的竞争是芯片设计和制造的比拼,如今才发现,真正决定产业话语权的,是这些藏在芯片背后的材料。当国外企业凭借技术壁垒掌握定价权,当价格暴涨、供应短缺一次次卡我们的脖子,国产替代的紧迫性从未如此强烈。这些“卡脖子”材料的告急,既是危机,也是倒逼我们加速突破的动力。未来,谁能率先攻克这些关键材料,谁就能在全球半导体产业的新格局中,掌握真正的主动权。