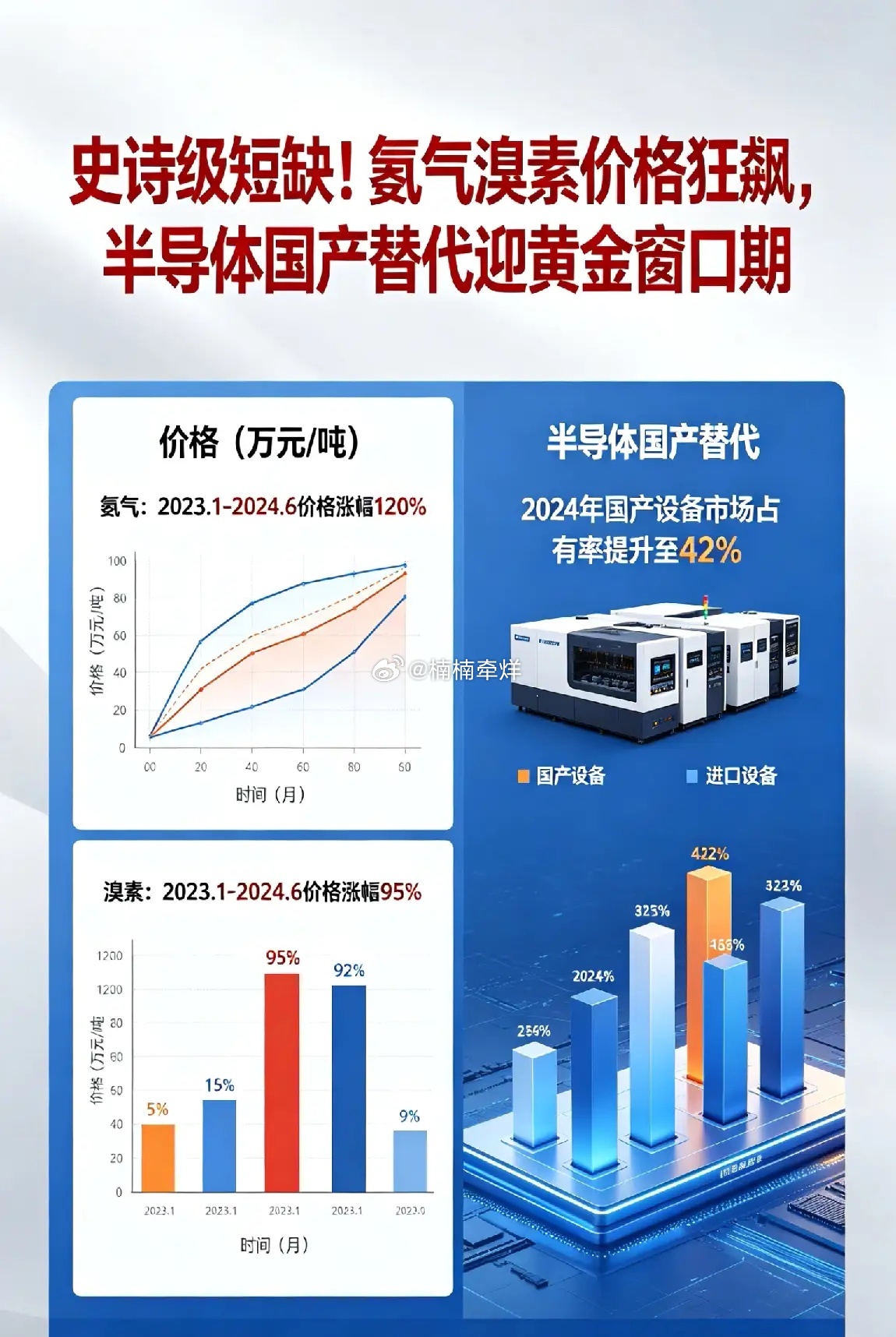

史诗级短缺!氦气溴素价格狂飙,半导体国产替代迎黄金窗口期 5月22日,中信建投研报引爆市场关注:地缘政治冲击供给+AI驱动需求高增,氦气、溴素两大关键材料面临全球性短缺,3月以来氦气价格因中东局势大幅上涨,溴素供应紧张加剧。与此同时,SEMI预测今年全球半导体销售额将达1万亿美元,2035年翻倍至2万亿美元,行业高景气度不改。本次事件为明确利好,直接指向电子特气、溴素化工、半导体材料、国产替代四大核心赛道,具备自主可控能力的龙头企业迎来量价齐升机遇。 一、核心逻辑:供需失衡引爆价格革命(利好)核心政策/研报:中信建投指出,中东冲突(卡塔尔占全球氦气产能33%-35%)、俄罗斯出口管制等地缘因素导致供给端“清零”,叠加AI数据中心、先进制程芯片需求爆发,氦气、溴素供需缺口持续扩大。SEMI确认半导体需求高增势头难挡,关键材料短缺将加速国产替代进程。核心矛盾:卡塔尔氦气生产因设施损毁全面停摆,修复需3-6个月;全球溴素产能集中于少数国家,供应链脆弱。而AI服务器芯片、先进制程刻蚀、光伏新能源等领域需求爆发,推动关键材料价格持续走高。市场影响:氦气价格3月以来暴涨超50%,溴素价格年内涨幅达190%,相关企业盈利能力大幅提升,国产替代进入“黄金窗口期”。 二、电子特气(氦气)板块:自主可控成最强逻辑(利好)利好板块:电子特气、高纯气体、国产提氦、深冷设备核心受益个股九丰能源(605090)、华特气体(688268)、广钢气体(688548)、中泰股份(300435)氦气作为“黄金气体”,是半导体光刻、检测、低温冷却的核心材料,国产替代率不足20%,供需失衡下自主可控企业价值凸显。九丰能源是国产提氦绝对龙头,LNG-BOG提氦技术实现100%自主可控,年产能150万标方(国内自主占比30%),纯度达99.999%,中标海南商业航天发射场氦气保供项目,完全摆脱海外供应链限制,涨价带来的利润弹性极强。华特气体是国内唯一量产6N级(99.9999%)半导体级高纯氦气的企业,获ASML认证,直接供应中芯国际、长江存储等头部晶圆厂,氦气营收占比约45%(A股最高),技术壁垒与客户粘性双高。广钢气体作为国内最大内资氦气供应商,锁定卡塔尔、俄罗斯长协,年稳定供应超200万立方米,同时布局国产提氦产能,绑定头部晶圆厂,业绩稳步增长。中泰股份掌握深冷提氦全链条技术,形成设备供应与合资产能落地双主线,深度契合全球氦气紧缺周期,已成功产出6N级高纯氦气,设备+产气双轮驱动优势显著。 三、溴素化工板块:新能源+半导体双轮驱动(利好)利好板块:溴素、阻燃剂、半导体清洗、新能源材料核心受益个股山东海化(000822)、滨化股份(601678)、巨化股份(600160)、润禾材料(300727)溴素是阻燃剂、半导体清洗剂、锂电池电解液添加剂的关键原料,全球供给集中于以色列、约旦等少数国家,地缘风险加剧供应紧张。山东海化是国内溴素龙头,拥有渤海湾优质溴素资源,年产能超10万吨,受益价格上涨,业绩弹性充足。滨化股份布局溴素深加工,阻燃剂产品广泛应用于新能源汽车、电子电器领域,与半导体清洗业务形成协同,双重受益行业高景气。巨化股份作为氟化工龙头,溴化产品用于半导体刻蚀与清洗,技术壁垒高,客户覆盖台积电、三星等国际大厂,国产替代空间广阔。润禾材料专注高端电子化学品,溴系清洗剂用于先进制程芯片制造,进口替代加速,订单量价齐升。天津海水淡化与综合利用研究所已建成千吨级海水提溴产业化示范工程,万吨级项目正在推广,国内溴素自给率有望提升,利好本土龙头企业。 四、半导体全产业链:需求高增+国产替代双红利(利好)利好板块:半导体设备、先进制程、AI芯片、数据中心核心受益个股中芯国际(688981)、北方华创(002371)、长电科技(600584)、寒武纪(688256)中信建投强调,地缘政治风险难抑半导体需求高增,AI数据中心推动行业进入“超级周期”,今年全球半导体销售额预计达1万亿美元,2035年将翻倍至2万亿美元 。中芯国际作为国内晶圆制造龙头,先进制程持续突破,受益国内芯片需求爆发,产能利用率维持高位,关键材料国产化降低成本压力。北方华创覆盖半导体设备全产业链,刻蚀、沉积、清洗设备国内市占率领先,国产替代加速,订单饱满。长电科技是全球第三大封测企业,先进封装技术突破,AI芯片封测需求增长,业绩稳步提升。寒武纪作为AI芯片龙头,云端、边缘端产品全面布局,受益数据中心建设热潮,算力需求爆发带动芯片销量增长。关键材料短缺虽带来短期成本压力,但长期将加速国产替代进程,提升本土产业链韧性与竞争力。

个人观点,不构成投资建议!