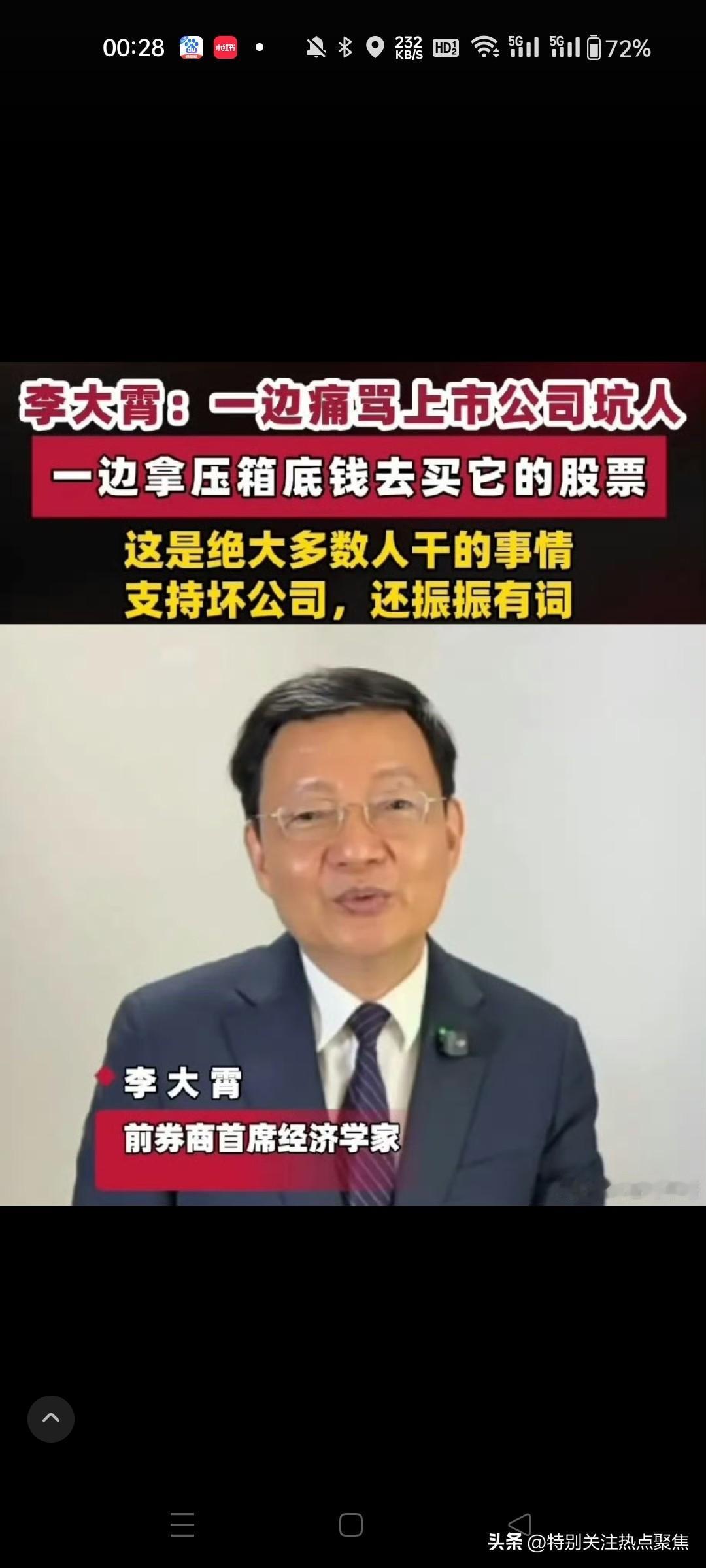

李大霄说美股是睁眼说瞎话"李大霄心太黑了"股民戏称"李大霄一笑,生死难料"。这一评价背后,是部分投资者对其股市预测屡次失准、导致跟风者亏损的愤怒,但综合各方信息来看,李大霄的争议本质源于其长期唱多立场与散户短期亏损体验的冲突,以及市场对其投资理念的误读。

一、争议核心:预测失误与散户亏损

"底部预言"多次失效引发质疑

李大霄因频繁提出各类"底部"概念(如钻石底、婴儿底)却屡被市场击穿而遭诟病。例如:

2012年称2132点为"钻石底",但A股后续跌至1849点;

2015年提出2850点"婴儿底",2016年初即被跌破至2638点;

部分投资者因信任其预判高位入场,深度套牢后将其视为"坑害散户"的象征。

"反向指标"与市场情绪标签

因其预测常与实际走势相悖,股民戏称"李大霄一笑,生死难料"。有研究发现,2014年若对其16次预测反向操作,收益率可达40%。这种"毒奶"效应加剧了投资者对其言论的反感,尤其当市场大跌时,其唱多观点易被解读为"忽悠接盘"。

二、立场本质:长期价值投资的逻辑冲突

核心理念的合理性

李大霄主张"余钱投资、买好股、远离黑五类",即聚焦蓝筹股长期持有。数据验证:

2011年推荐的8只股票组合持有至2020年,年化收益约15%(含万科A涨556%、招行涨312%);

2014年推荐四大行,至2020年工行、建行涨幅均超140%。

其理念符合监管倡导的价值投资方向,但要求投资者具备耐心(十年周期)和选股能力。

与散户短期需求的矛盾

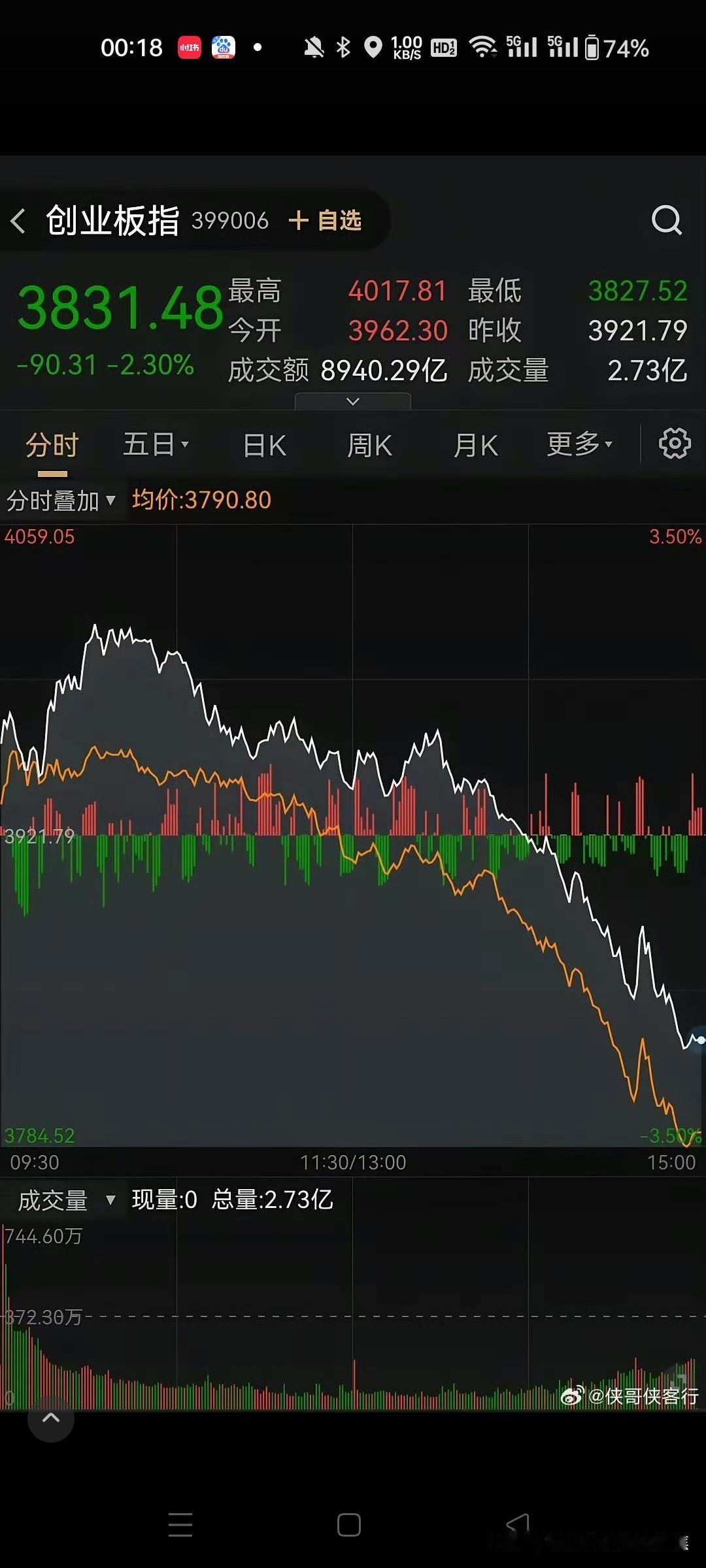

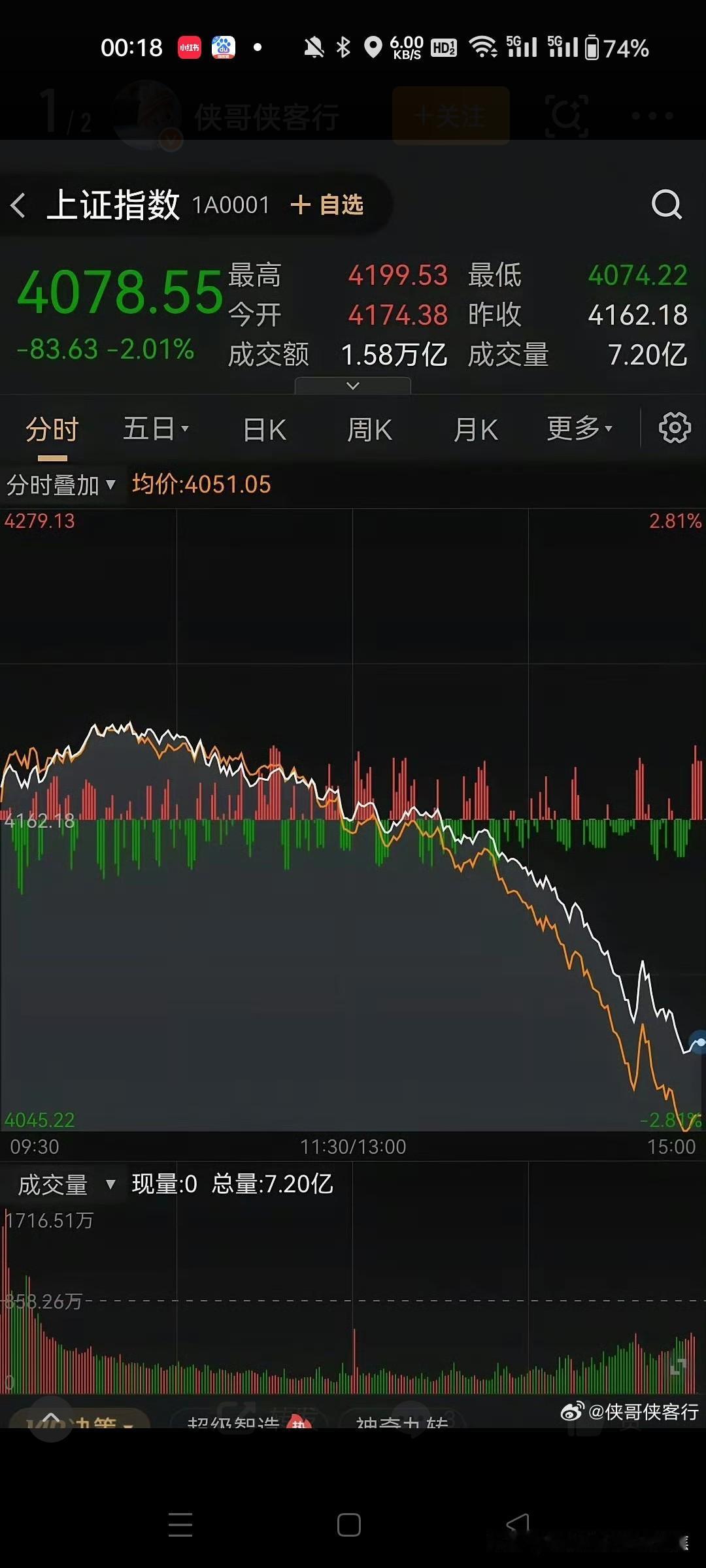

多数散户追求快速盈利,频繁交易、追涨杀跌。例如2026年A股4000点时,市场换手率达145%,投资者在高位跟风买入低估值的优质股后遭遇回调,亏损归咎于李大霄的"唱多"。本质上,其"心黑"指控反映了散户期望赚快钱与长线逻辑的错配。

三、近期动态与多维评价

2026年风险预警与市场分歧

5月李大霄多次警示风险:

指韩国股市单日暴涨6.5%、年内涨75%存在泡沫,类比2000年互联网泡沫;

提示美债收益率突破5%可能引发全球资本市场动荡;

批评局部牛市(科技股)致2/3股票跌回2024年低位,散户"牛市亏钱"。

舆论两极分化

负面评价集中于其预测准确性(如"钻石底变豆腐底")和夸张命名风格("跌不动牛");

正面肯定则认可其免费投教、未割韭菜的操守(不开付费圈、直播打赏),且部分理念经得起长期检验。

四、争议根源:角色定位与市场现实

分析师局限性的折射

股市受政策、资金等多因素影响,短期点位预测本身具有高风险。李大霄的执着唱多,既源于其"逆向投资"信仰,也因券商首席身份需维护市场信心,这种角色冲突使其成为股民情绪宣泄的靶子。

投资者教育的缺失

其呼吁"远离减持公司""标识增/减持股"建言直指A股顽疾,但散户更关注其点位预判而非方法论,导致理念被简化为口号。与其斥责"心黑",不如理性辨别:他的错误在于高估了散户对长线逻辑的接受度,而非主观恶意。

核心矛盾总结:对李大霄的"心黑"指控,本质是市场短期博弈与长线价值理念的冲突体现。投资者需认清其逻辑边界——"买好股"需结合低位布局(如他强调3000点以下机会),而非牛市追高;更应独立决策,而非盲从任何预言。高盛预言A股 股市辟谣 美股顶在天空