听完我差点笑出声!姐妹们,这绝对是对定期寿险最大的误解!今天必须把这事讲明白。

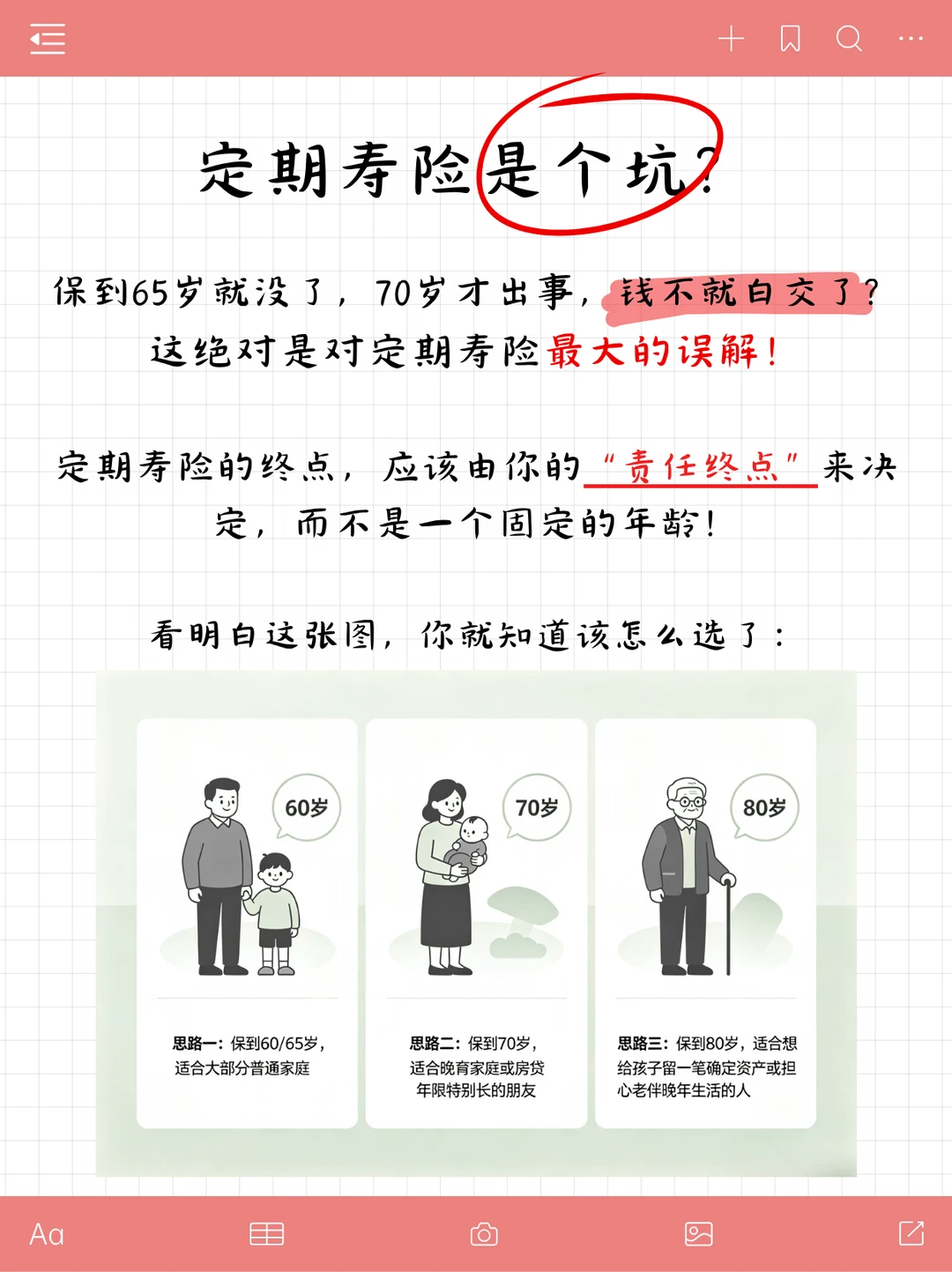

定期寿险的终点,应该由你的“责任终点”来决定,而不是一个固定的年龄!

想明白下面这几个思路,你就知道该怎么选了:

💡思路一:保到60/65岁(性价比之王)

适合谁? 大部分普通家庭。

逻辑是? 这个年龄,房贷基本还完了,孩子也大学毕业、独立工作了。我们作为“印钞机”的责任已经完成。把钱省下来,好好规划自己的养老金

💡思路二:保到70岁(加长守护期)

适合谁? 晚育家庭,或者房贷年限特别长的朋友。

逻辑是? 如果你40岁才生娃,保到60岁时孩子才20岁,还在上大学。多保10年,就能稳稳覆盖到孩子彻底独立

💡思路三:保到80岁(锁定一份爱与传承)

适合谁? 想给孩子留一笔确定资产,或担心老伴晚年生活的人。

逻辑是?这笔钱,可以作为一笔免税的、无争议的遗产,直接留给孩子或老伴,确保他们的晚年生活品质。

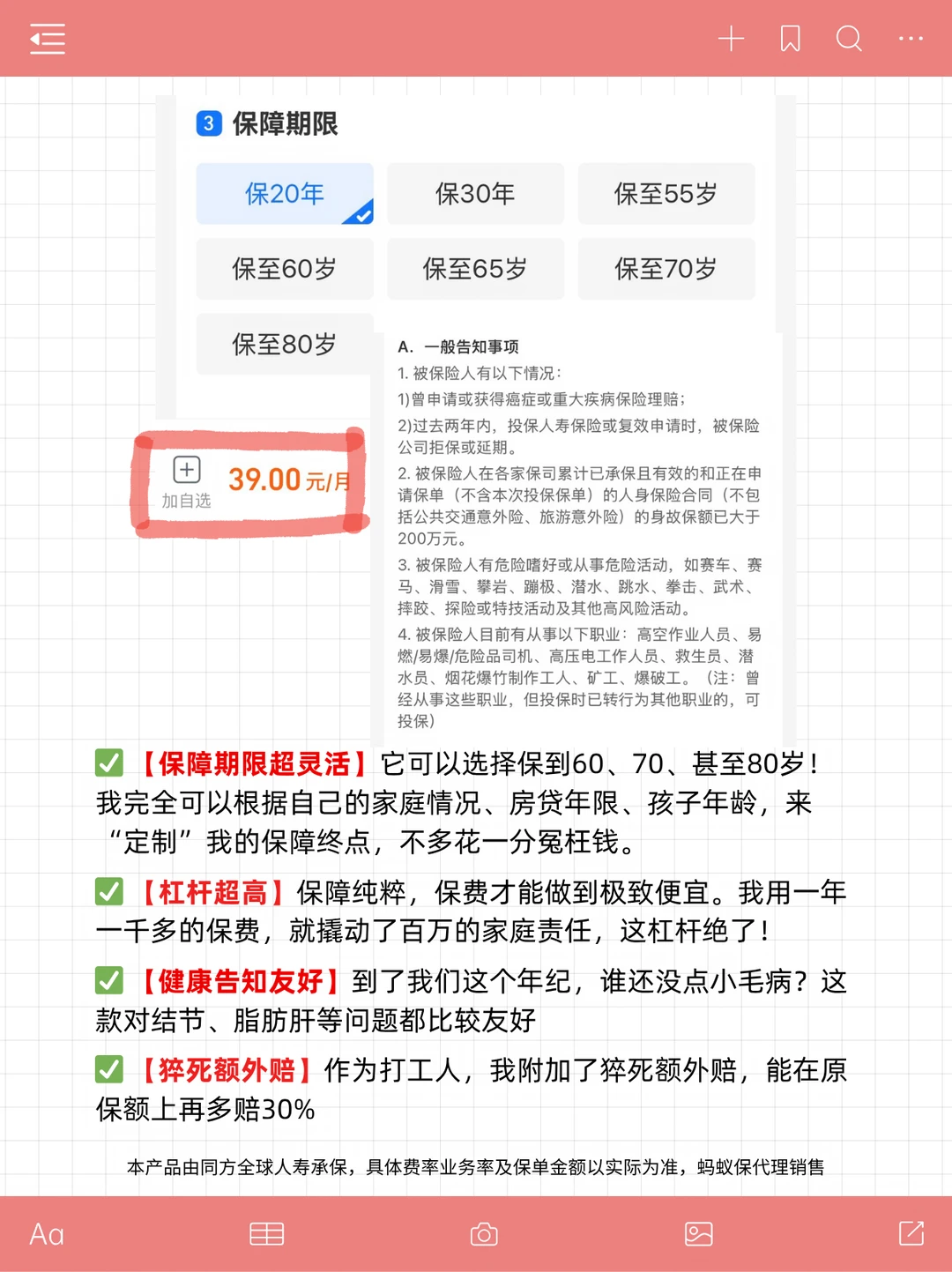

想通了这些,我才发现支付宝上的【臻爱定期寿险2026】有多香,就是因为它把选择权完完全全给到了我自己!

✅ 【保障期限超灵活,我的责任我定义】

它可以选择保到60、70、甚至80岁!我完全可以根据自己的家庭情况、房贷年限、孩子年龄,来“定制”我的保障终点,不多花一分冤枉钱。

✅ 【杠杆超高,每一分钱都花在刀刃上】

因为它保障纯粹,所以保费才能做到极致便宜。我用一年一千多的保费,就撬动了百万的家庭责任

✅ 【健康告知友好,给我们“中年人”机会】

到了我们这个年纪,谁还没点小毛病?这款对结节、脂肪肝等问题都比较友好,我这种“中年脆皮”也能顺利投保,抓住了上车的机会。

✅ 【猝死额外赔,精准打击焦虑】

作为打工人,最怕的就是“过劳”。我附加了猝死额外赔,能在原保额上再多赔30%,算是给我最大的恐惧,上了一道锁。

所以姐妹们,别再纠结“65岁后赔不赔”了,先问问自己:你的责任,需要持续到什么时候?

本产品由同方全球人寿承保,具体费率业务率及保单金额以实际为准,蚂蚁保代理销售