宇树机器人60%的高毛利能持续吗?

你可能很难相信,一台最低卖不到3万元的机器人,毛利率超过了60%。

对比一下,苹果公司的毛利率大概在45%左右。小米手机的业务毛利率,常年徘徊在10%到15%之间。

更反常的是,宇树的机器人卖得并不贵。消费级双足机器人R1售价3.99万元,双臂人形机器人起售价仅2.69万元,教育科研版G1卖9.9万元。而特斯拉Optimus预计售价在14到21万元,优必选等国产同类产品普遍要数十万元。宇树反而是行业里的价格杀手。

那么问题来了:卖得便宜,毛利却高得离谱。这些机器人到底卖给了谁?这种高毛利能一直维持下去吗?

这篇文章,我们用数据把这件事彻底讲清楚。

一、硬件行业的常态:低毛利才是普遍现象

先看一个背景。你平时接触到的硬件产品,比如手机、电视、空调、扫地机器人,它们的毛利率普遍不高。国内普通硬件企业的毛利率大多在10%到30%之间。

为什么?因为硬件行业有几个很难绕过去的坎。

第一,市场竞争激烈。你做手机,别人也做,功能差不多,消费者就看价格。

第二,产品同质化严重。核心零部件比如芯片、屏幕、传感器,大部分厂家都是外购的,你很难做出真正的差异化。

第三,技术壁垒越来越低。很多硬件方案已经模块化,小公司也能快速拼出一台产品。

在这种环境下,硬件企业比拼的主要是两样东西:供应链管理能力和品牌渠道能力。真正靠“硬件本身”建立护城河的,少之又少。

所以,当一家硬件公司做到超过60%的毛利率,这本身就非常反常。在硬件行业,能做到60%毛利率的企业凤毛麟角。苹果作为全球最顶级的硬件公司,毛利率也只有45%左右。宇树超过苹果十几个百分点,值得深挖。

二、高毛利的第一个支柱:成本极低,客户不砍价

要理解宇树的高毛利,不能只看售价,也不能只看成本。必须把两个原因分开看,再合在一起。

原因一:成本极低,因为核心零部件自己做

宇树超过90%的核心零部件,比如电机、减速器、激光雷达,都是自己研发、自己生产的。外购成本只占总成本的14%到18%。

这意味着什么?别人卖一台机器人,可能要花一半的钱去买别人的电机和雷达。宇树不需要,这些钱省下来了。

所以它敢把售价定得比同行低很多,同时自己还能赚得盆满钵满。这是高毛利的第一个支柱:成本控制。

原因二:客户对价格不敏感,甚至不砍价

你可能会想,卖得便宜,客户不应该更高兴吗?但高毛利的秘密不在于“卖得便宜”,而在于“客户不在乎价格”。

宇树的客户,有一个共同特点:他们采购机器人不是为了算一笔经济账,而是为了完成特定的项目或研究。这类客户使用的是专项资金,预算相对宽松,对价格敏感度极低。只要产品满足技术需求,他们愿意接受较高的利润空间。

而且这类采购多为一次性采购或项目制采购,不会像工业客户那样反复压价、长期比价。一旦选定,后续还会产生软件、配件、培训等附加收入。

这是高毛利的第二个支柱:客户价格不敏感。

成本足够低,客户不砍价。这两样凑在一起,60%的毛利率就有了基础。但这里还缺一个关键信息:这些对价格不敏感的客户,到底是谁?

三、揭秘客户身份:超过七成产品流向了哪里?

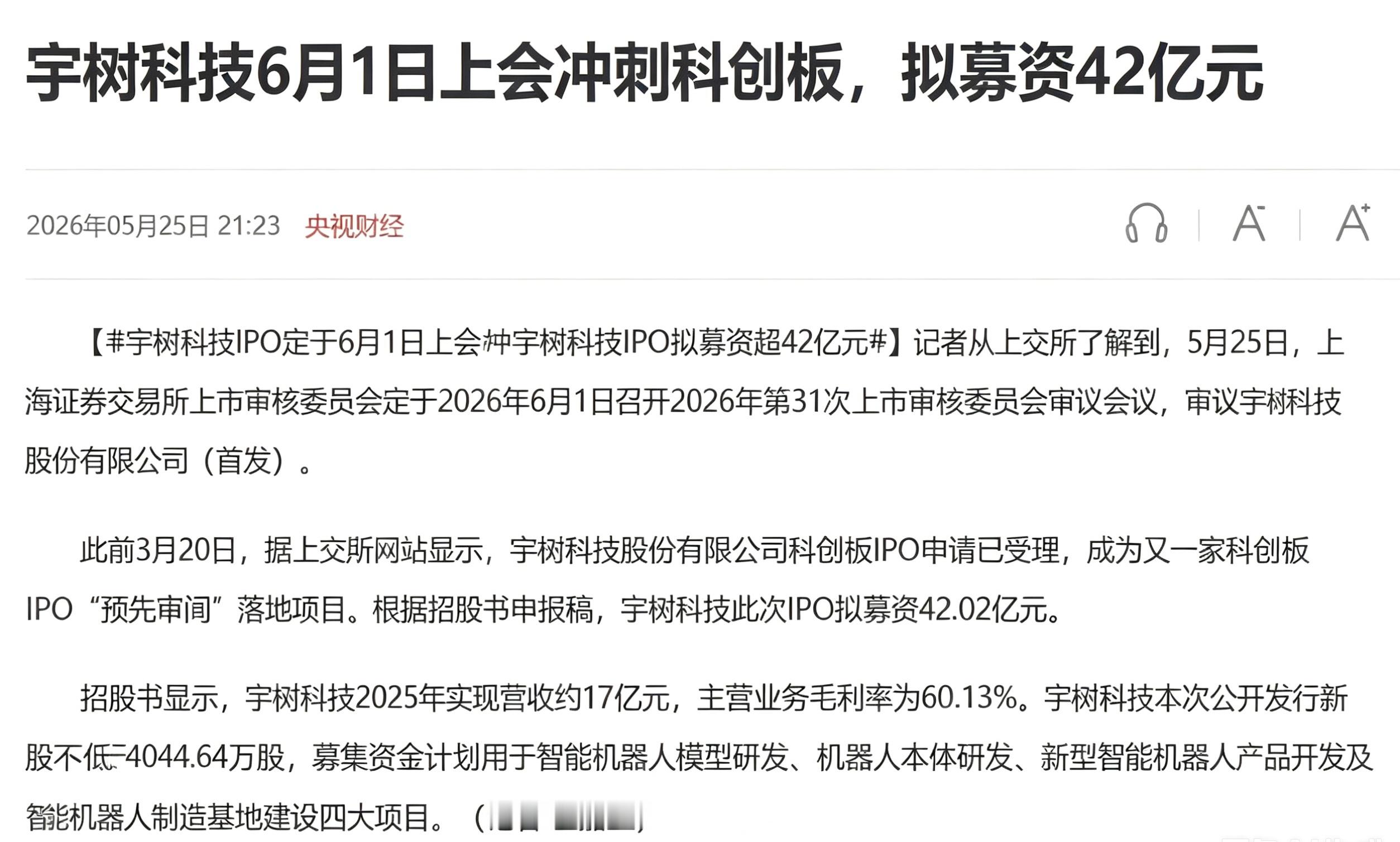

先说一个惊人的数字:截至目前,宇树已累计售出超过5000台人形机器人。这个销量在行业里遥遥领先。

那么,这5000台机器人卖给了谁?

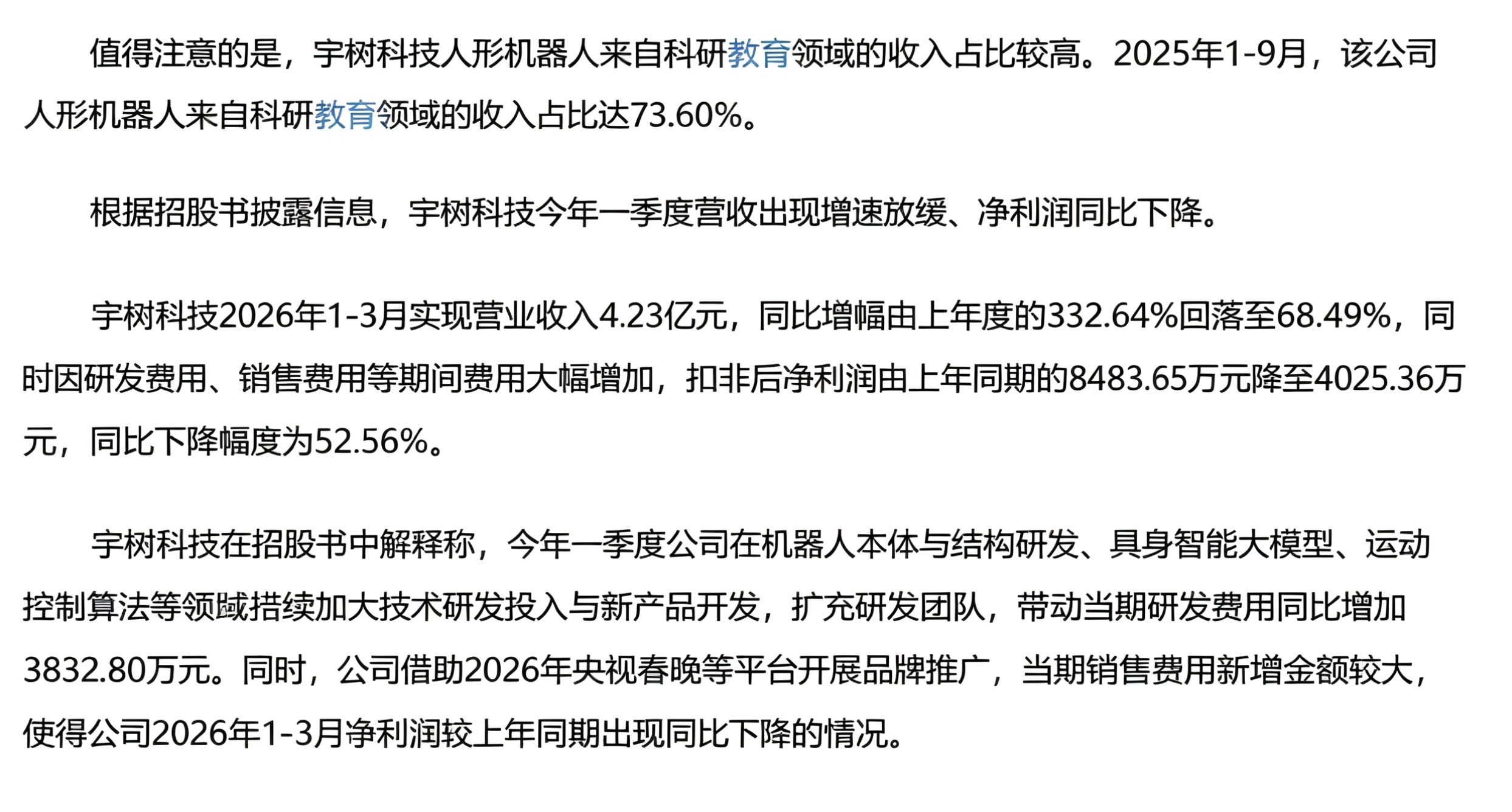

根据招股书,2025年前三季度,宇树人形机器人收入的73.6%来自科研教育领域。每卖出10台人形机器人,超过7台进入了高校实验室、科研院所或科技公司的研发部门。

公开采购信息可以印证这一点:同济大学采购10台训练平台,金额825万元;西安电子科技大学采购一套系统,金额141.6万元;武汉科技大学采购多台机器人,总金额139万元;清华大学深圳国际研究生院采购一台H1,金额42万元。

据不完全统计,国内已经有超过120所高校采购了宇树的机器人产品。海外市场同样不小,海外销售约占总销量的一半。麻省理工、斯坦福大学都在客户名单上。日本航空在东京羽田机场使用宇树G1进行应用实验,但注意,那还是实验性质,不是正式生产。

现在你明白了:那些对价格不敏感的客户,就是高校和科研机构。他们用的是科研经费或学科建设资金,目标是买到最先进、最开放的平台,而不是花最少的钱。

而且一旦一个实验室用上了宇树的平台,后续所有的算法、代码、实验数据都建立在这个硬件上。换一个品牌,等于推倒重来。这就是平台锁定效应。

成本足够低,客户不砍价,平台锁得住。三重因素叠加,宇树超过60%的毛利率就水到渠成了。

四、高毛利能一直维持下去吗?三个短板很现实

前面说的都是现状,我们不能只停留在“它现在做得很好”。更重要的是判断:这种高毛利能不能持续?

答案可能不那么乐观。至少有三个结构性短板。

第一个短板:科研市场容量有限

全国高校数量是有限的。重点实验室的采购也有周期性。当大部分学校都完成了第一轮设备部署,后续的增量就会明显放缓。靠科研经费撑起的高毛利,不可能无限增长。

第二个短板:工业应用几乎可以忽略不计

你可能想象不到,招股书显示,在人形机器人的行业应用收入中,50%到70%来自“企业导览”。就是把机器人放在展厅里做品牌展示,而不是在生产线上干活。

真正进入智能制造产线的收入,只有一千余万元。对比全年超过16.99亿元的总营收,占比不到1%。

这说明什么?说明宇树的机器人至今没有真正进入工业生产体系。它们更多是“看得见”的展示品,而不是“用得上”的生产工具。

第三个短板:缺乏自研的核心算法和大模型能力

人形机器人真正的突破口,业内普遍认为是“具身智能大模型”。简单说,就是让机器人拥有一个更聪明的“大脑”,能自主理解环境、做出决策。

但宇树的招股书里明确写道:公司报告期内尚未将自研的通用具身大模型规模化应用于机器人产品。

与此同时,它的研发费用率从2023年的31.39%下降到了2025年前三季度的7.73%。对于一家技术快速迭代的公司,这个下降幅度值得关注。

有意思的是,宇树在IPO募资用途中,把48%的资金投向大模型研发。这说明它自己也很清楚短板在哪里。

五、真正的考验:产能扩张与市场竞争

除了以上三个短板,还有一个容易被忽视的风险:当市场需求真正爆发时,各家都会同步扩大产能。

现阶段,宇树之所以能稳住高利润,很大程度上是因为同行整体实力偏弱,它靠着短期品牌优势占据了上风。但这种格局不会永远持续。

真正的竞争尚未开始。根据第三方机构Counterpoint和摩根士丹利的数据,2025年全球人形机器人出货量约为1.3万到1.6万台,其中中国占比超过80%。宇树自称全球出货量第一,但第三方数据显示其市场份额约27%,排名第二。无论哪个口径,总量仍然很小。

总结一下:60%毛利率的本质是什么?

宇树的60%毛利率,本质上是行业早期阶段“科研红利”的货币化,而不是“生产力价值”的兑现。这两者之间的距离,恰好是一个大模型技术成熟周期的长度。至于它能不能在周期结束之前补齐短板,应对产能扩张带来的竞争,我们拭目以待。

数据来源:宇树科技招股书(上会稿)、上交所问询函回复、政府采购网公开信息、Counterpoint、摩根士丹利行业报告宇树科技